8月18日,民营电影公司中的龙头企业——博纳影业集团股份有限公司(以下简称:博纳影业)正式登陆深交所。开盘价格为6.04元/股,截止发稿涨幅达44%。

博纳影业本次上市募集资金将用于投资电影项目与影院项目。影视行业属于资本密集型行业,有了募集资金的加持,博纳影业可以进一步提升行业竞争力和巩固他的行业地位。

行业仍有提升空间

受到疫情影响,电影行业此前受到较大压力。但随着国内疫情形势平稳,资本市场对于影视行业的信心正逐步恢复。从长期行业空间来看,影视行业仍十分可观。

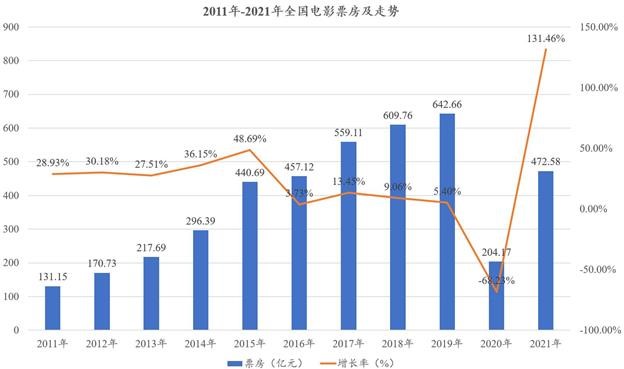

国家电影局统计数据显示,我国电影票房市场在过去十年中保持高速增长态势。国内电影票房从2010年到2019年的年均复合增长率达到22.73%。由于受到新冠疫情影响,2020年全国电影总票房为204.17亿元。2021年,我国新冠疫情基本得到控制,全国电影票房为472.58亿元,恢复至2019年全国电影票房的73.53%。

排除疫情等短期因素的干扰,我国电影票房远没有达到天花板。

首先,我国电影的观影人次和频次还能提升。随着我国居民收入的持续增长以及人们对文化消费需求的提高,观众的观影习惯逐渐养成,全国观影人次不断提升。根据国家电影局统计数据,国内电影票房从2011年的131.15亿元增长到2021年的472.58亿元,年均复合增长率达到13.68%。观影人次从2011年的3.28亿增长到2021年的11.67亿,年均复合增长率达到13.53%。

疫情以来,我国电影票房档期效应越发加剧,这也给如何释放非春节国庆暑期三大档期的潜力提出要求。2021年春节档异常火爆,不少影院出现一票难求的情形。不少观众反应:节假日的时候,影片扎堆上映,都不知该如何选择,而非节假日,则可能出现“无片可看”的情况。这也说明,非春节国庆暑期三大档期的票房仍有很大提升空间。

近年来,越来越多的电影人发力挖掘非春节国庆暑期档期的潜力。已经有越来越多优质电影不去“死磕”热门档期,其中也涌现出了不少叫好又卖座的“黑马”影片,为我国整体电影票房增色不少。2021年,中国以超70亿美元票房蝉联全球票房冠军,民众的观影需求仍然旺盛。电影人继续在档期拍片以及类型片的精准落位方面再下功夫,未来非热门档期的电影票房仍有提升空间。

主旋律电影成特色

经过多年累积博纳影业对主旋律题材电影的成功商业化运作已成为公司的一大特色并为行业树立了新标杆。

博纳影业积累了大量成功打造主旋律电影经验。对于主旋律电影,博纳影业已经形成了自己的一套“方法论”,能够在电影项目的“不确定性”中锚定较高的成功率。我国主旋律电影票房Top10,博纳影业参与了6部,其中5部是主投主控的。例如,《智取威虎山》《湄公河行动》和《红海行动》组成的“山河海三部曲”系列和由《决胜时刻》《中国机长》和《烈火英雄》组成的“中国骄傲三部曲”系列等均根据真实事件改编,并成功打造为主旋律电影IP。

在影视资源整合方面,博纳影业也具有独特优势。博纳影业与众多优秀的导演、监制、演员、编剧等行业核心人员建立并保持着长期的良好合作关系,并通过电影项目发展协议等方式进一步加强彼此间的合作关系。例如尔冬升导演自2009年起与公司合作《窃听风云3》《三少爷的剑》《海的尽头是草原》等影片;韩寒导演自2014年起与公司合作影片《后会无期》《乘风破浪》《飞驰人生》等影片,均获得了不错的票房成绩和口碑。这次博纳影业举办上市仪式中,有众多一线导演和实力派演员前来参加,侧面体现了博纳的行业实力和业内的号召力。

此外,博纳也通过参股和长期合作协议等方式,与影视工作室、文化出版公司、演艺经纪公司等行业内企业建立战略伙伴关系,实现良好的合作共赢。

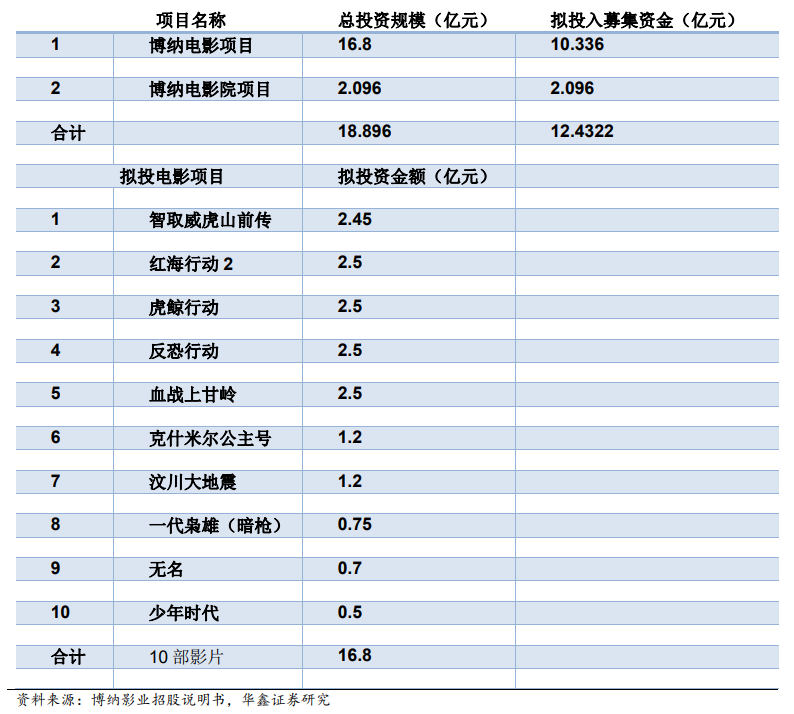

目前,博纳影业片单储备丰富。截至招股书签署日,博纳影业已就影片《智取威虎山前传》《汶川大地震》《一代枭雄》《虎鲸行动》《无名》《少年时代》投入部分自有资金。博纳预估今年前三季度的经营业绩将达到21.5亿元-22.8亿元,同比增长56.4%-65.5%。博纳业绩快速增长主要因为其主投的影片《长津湖之水门桥》成为爆款,取得了40.6 亿元票房,而且去年发行人只有一部影片上映,业绩基数较低。

而且,博纳上市募集资金中计划投入10.34亿元投资10部影片(总投资额达到16.80亿元)。公司的主投电影项目继续聚焦主旋律赛道,储备项目包括IP续集《智取威虎山前传》《红海行动2》《虎鲸行动》,以及由真实事件改编、知名导演和演员参与的《少年时代》《平凡英雄》《海的尽头是草原》《克什米尔公主号》《汶川大地震》《血战上甘岭》等。有了资本加持,博纳影业回A股后优质内容供给有望持续供应。

全产业链布局优势

博纳的另一个优势就是全产业链布局。

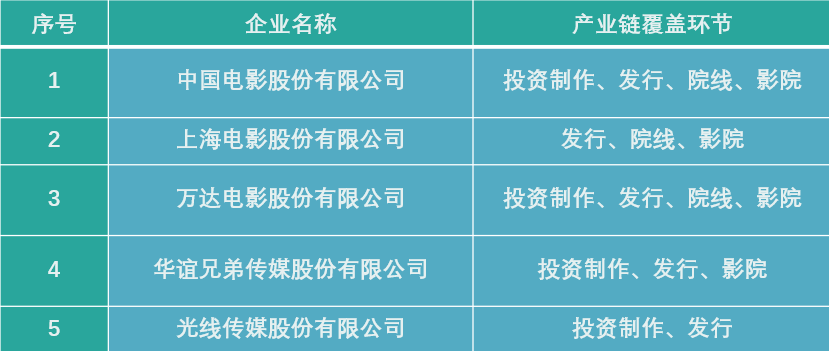

现阶段的电影市场竞争格局中,投资制片方、发行方、院线和影院的投资主体日益呈现出集中化趋势,全产业链布局也可以更好分散风险,增强现金流。业内人士分析指出,随着行业规范和监管政策逐步放开,预计未来3至5年内行业中将会出现更多收购兼并行为,电影市场格局将会重大变化。

正是基于这样的判断,博纳影业于2019年2月取得了第一张电影院线牌照,拼上了电影产业链的最后一块拼图,从此完成了集电影投资、发行、院线和影院于一体的全产业链布局。在同行中,完成了全产业链布局的仅有中国电影(600977.SH)和万达电影(002739.SZ)。

全产业链布局帮助博纳影业更有效控制风险,减少业绩波动。影视产业链上下游行业都是靠票房分账收入,原则上投资发行方的分账收入不得低于43%,影院方的分账收入不得高于50%。虽然电影产业的核心竞争力是内容,但与内容直接相关的投资方却在电影产业链上相对弱势,叫好卖座但“赔钱”的电影比比皆是。这和电影投资成功率低,演员片酬高、制作成本高有关。

影视投资的这些风险,才更体现出博纳影业全产业链布局的重要性。

首先,电影投资业务和院线资源相辅相成,相互促进。博纳影业主投的影片均可自行发行,叠加博纳影业拥有院线业务,可以利用院线排片的资源优势、影院的阵地宣传等方法,来增加主投项目的成功率。

另外,博纳影业还也有一大部分是参投电影。对于参投电影,如何获得好的片源以及分账谈判时的议价能力是关键。博纳影业可以凭借自己拥有的院线和影院的资源优势,获得对优秀电影项目的投资机会和谈判话语权。随着博纳影业持续加码影院业务,其影院凭借规模优势带来的话语权也将增加。与博纳影业的参投业务同一体量的光线传媒(300251.SZ)和华谊兄弟(300027.SZ),在院线及影院资源及话语权方面就落了下风。

其次,影视投资现金流不稳定,雄厚的资本实力和稳定的现金流就十分关键,影院业务可以为博纳影业提供稳定持续的现金流。有了资金加持,博纳影业就可以增加影片投资,扩充影片库存。而且,影院也可以获得第一手的市场反馈信息,可以协助发行业务优化营销策略。

估值仍有很大提升空间

此前,电影行业受到疫情的影响较为严重,产业链上的上市公司估值都已经来到了历史低位。但随着疫情得到控制,影院开业率超过80%,疫情对电影市场带来的冲击正在逐渐缓解。

今年暑期档,我国电影票房结果喜人。截止8月14日,今年暑期档(6月1日-8月31日)我国电影票房已经突破76亿元,对比2021年暑期档票房 73.81 亿,可见 2022 年电影暑期档复苏迹象明显。

而且,近期影视业迎来众多利好消息,多地出台相关政策扶持文化企业,鼓励影视作品播映,促进影视产业发展。7月21日,《商务部等27部门关于推进对外文化贸易高质量发展的意见》中提到"有序扩大电影等领域优质文化产品和服务进口",后续新片供给释放有望拉动电影票房持续修复。8月11日,国家电影局官网发布"关于开展2022年电影惠民消费季"的通知,提出包括:丰富影片供给,推动更多新片大片加快上映;发放共计1亿元观影消费券等促进电影消费的措施。

中泰证券认为,从需求端来看,今年暑期档热度较去年有所提升。从供给端来看,电影排片情况明显修复,影视公司的业绩预期逐渐改善。在政策推动下,电影消费恢复速度有望加快。浙商证券认为2022年电影惠民消费季活动则从政策层面再次凸显了国家对加快恢复电影市场的态度和决心,亿元观影补贴有望强力促进行业需求端回暖。

博纳影业此时登陆资本市场恰逢其时。一方面,在经过疫情这轮压力测试之后,博纳影业作为龙头的优势将更加凸显。另一方面,此时上市正顺应电影市场回暖的节奏,有助于提振投资者对于电影板块的信心,从而获得更多估值溢价。

目前传媒板块估值已经在低谷,内外因素叠加和博纳影业入市的鲶鱼效应下也该到了估值修复阶段。开源证券表示,近期的系列政策支持及博纳影业上市或提振板块估值,因此看好电影板块估值修复机会。

那么,博纳影业上市后的合理估值会是多少呢?华鑫证券表示,由于受到疫情影响,近两年业绩参考性不高,因此选择在非疫情影响下的常态化年份的利润。同行横店影视(603103.SH)、万达电影最新市值对应2018年常态化归母利润下的市盈率估值分别为28倍、22倍。博纳影业作为新股,结合其后续丰富的电影储备,在2022年上市后或可阶段性享估值溢价。假设按照2022年30倍的市盈率估值,对应下的市值为106亿元。2023年到2024年常态化发展下博纳影业的市盈率估值为25倍。

评论