8月10日,百富环球(0327.HK)的中期业绩发布会现场出现了戏剧化的一幕。据与会人员描述,会议期间,公司CFO兼联席公司秘书李书沸责令麦格理分析员Timothy Lam离场,称“你不走我叫人来帮你”,于是后者只得离开。事后,Timothy Lam向其他分析员解释,之所以被“请”离开是因为公司认为,其之前所写的一份关于百富环球的报告内容及数据不属实。

经界面新闻记者查阅,这份报告于4月18日出具,其中给予公司的评级为“Underperform”(落后大市),目标价为6.30港元。报告显示,“我们注意到,中国对于适用于置入芯片银行卡的POS终端机的需求已停止增长,而公司海外经销商也面临外汇、终端需求和增长放缓的风险。我们对于公司2016-17E的盈利预测下调10%-17%,目标价格预示了12%的下跌空间,并且在悲观的假设下,跌幅将达60%。”

公司资料显示,百富环球是一家电子支付(EFT-POS)终端机解决方案供货商,主要从事开发及销售EFT-POS产品并提供相关服务。集团的EFT-POS产品已销往海外多个国家及地区,包括美国、新加坡、台湾、日本、南韩、新西兰、法国、芬兰、沙特阿拉伯、南非及俄罗斯。在中国,客户包括但不限于UMS、中国银行、中国农业银行、交通银行及中国移动。

麦格理的这份报告被公司管理层指责没有进行充分调查研究,因而将分析师“请”出了会场。对比近期其他研究机构关于百富环球的报告来看,麦格理研究员Timothy Lam的评级的确与众不同。

其中,即便是最新下调了百富环球目标价格的元富证券(香港)也给予“买入”评级,“尽管首季国内市场销售量增加,但由于人民币兑港元汇率贬值,对集团以港元为计价基础的收入构成负面影响。若以人民币计价,内地首季销售额则增7.2%。人民币贬值虽然对收入构成影响,但对其营运却带来正面效益,因其销售成本及行政费用大部分均以人民币为计价基础。”

8月9日,百富环球公布的2016年中报显示,截至6月30日,公司收入约为13.3亿港元,按年增长20.3%;毛利率按年上升约2.1个百分点至43.6%;归属净利润3.11亿港元,按年增长只有0.5%。公司将派发中期息4仙(即每股派息0.04港元)。8月10日,百富环球涨5.61%,收于6.78港元/股。

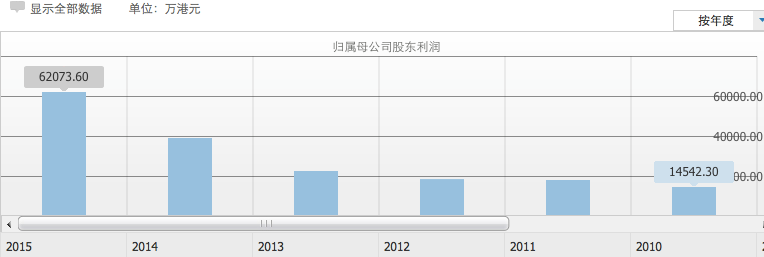

公司管理层分析指出,电子支付销售点终端的本期销量接近170万台,海外市场营业额为7.38亿港元,增长32.9%,其中来自中国大陆市场的营业额按期增加7.6%至5.94亿港元。此前,百富环球的营业额和净利润也呈现逐年递增的趋势。

麦格理看淡百富环球的主要原因是:国内及海外POS终端机市场的增长将出现停滞。但针对该行业的前景普遍乐观,有分析指出,“目前,POS机推广环节由于门槛低、成本低,加上市场信息不对称,无论是规模大小,基本上都处于盈利阶段。就商业机会来说,至少还有3-5年的美好时光,尤其是第三方POS机。”

不过,虽然Timothy Lam的观点与市面上的大多数不符,但也有为其叫屈的声音,他们表示,分析员是独立的,不一定会唱好上市公司,以往都有大行分析员建议“强烈沽售”某些大企业,但被看淡的上市公司并未像百富环球的李书沸这般,公开以火爆态度“驱逐”分析员。甚至有分析师表示看完现场驱逐视频后感叹,卖方分析师赚钱实在不易。

评论