文|新熵 樱木

编辑丨月见

今年以来,百元价格带白酒的竞争越发激烈了起来。

在2022年5月23日的洋河与投资者交流活动中,洋河集团破天荒地回答了超过100个来自投资者的问题,而其中多个问题统统指向了洋河酒业售价180元蓝色经典系列的王牌产品海之蓝。

其中一位投资者提出,“海之蓝的定位问题日益突出,公司注意力大多放在次高端,但为何海之蓝市场地位为何在下降,何时能无法摘掉“广告蓝”的标签?”

洋河的蓝色经典系列,最风光的时期是八九十年代,产品长期供不应求,但如今只要翻看社交网络,抖音、微博上对于海之蓝的印象,就能发现“酒质不稳定”、“第二天头疼”、“经销商混乱”等负面评价,酒类自媒体更是将“盘点海之蓝的衰落历史”作为账号保留节目。

但在酒业大周期向下,竞争刺刀见红的当下,各大名酒企业纷纷在光瓶酒市场开展“降维打击”,前有五粮液的尖庄、剑南春的工农酒,后有黑盖泸州老窖、珍酒映山红相继发布,竞争对手模仿海之蓝自上而下的打法,正在让这一价格带的内卷进入了白热化。

目前从2022一季度业绩来看,洋河股份的营收130.26亿,营收规模依然排名酒企第三,但反映在资本市场,行业老三的市值正在被山西汾酒和泸州老窖反超。相比行业老大茅台和老二五粮液,洋河高端化进展一直不利,再加上中低端酒的竞争颓势,未来洋河是否还能坐稳行业老三的位置?

01、白酒百元价格带来了许多新人

海之蓝面对的第一个问题,是如何应对越来越多的闯入者。

在经济下行的当下,外界看来白酒业过得还算舒服,但在白酒包材商老任的视角中,生意也被踩了一脚踩刹车。老板们的消费能力下降的当下,让他手上压了大量的库存。

“连茅台的开瓶率都在猛降,其它品牌可想而知。”老任表示目前他有大量酒瓶库存压在仓库,炉窑甚至都开不起。身边的酒类包装和设计公司更是明显,有的去年能做百万设计费的公司,今年截止上半年没有一个订单,减产规模已超30%。”

面对市场的不景气,白酒大品牌的动作最为迅速。

2022年6月21日,泸州老窖大光瓶战略核心单品“黑盖”正式上市。天猫零售价108元,闯入这样的价格带,原本定位高端的泸州老窖下定了决心。随后,8月10日,珍酒举行全国大商战略联盟会,定价128元的全新品牌“映山红”重磅上市。公司董事长声称要花费5亿元营销费用打造超级大单品,投放范围也包含了《新闻联播》、高铁等核心高流量位置,这全国化扩张的架势,高额的营销预算,直指海之蓝营销腹地。

不仅如此,一些新兴渠道如抖音、快手渠道的开辟,也让许多中小品牌玩家,在百元价格带撕开了一些裂缝。以大曲坤沙为卖点,以胖东来为信用背书的“魁五首”酱酒品牌,利用抖音为全新渠道,以性价比为卖点,定价116元,快速积累了大量用户,已经成为抖音的“网红酒” 。

高端品牌的不断入侵,新兴渠道的快速兴起,都是在利用自身的长板,来建立竞争优势,而相比较来说,洋河在这两方面,都做得不尽如人意。

以品牌渠道为例,多位资深投资人在交流会中提出疑问:“抖音洋河股份官方账户,还有洋河官方旗舰店,不仅关注的人少,而且很少介绍洋河酒好在哪,抖音直播也中断很久了。”在几家头部企业中,洋河在线销售规模占比明显偏低。尤其是在疫情防控时期,线上渠道尤为重要,但洋河的线上渠道的人气一直低迷。

以至于抖音大V间流传着一句话:“不能说汾酒不好喝,不能说洋河好喝,不能说江小白能喝”。但即便如此调侃,面对投资人的质疑,洋河的回答似乎永远只是停留在全面梳理、规范销售以及提升内容。

在这样的大背景之下,再回看全新升级的海之蓝,从某种程度上来说,似乎还是呈现防守之势,而回顾整个海之蓝2022品牌升级发布会,似乎也只是在回应各方面的质疑,对于下一步的发展,似乎并没有太多方向。

而让海之蓝头疼的除了外部的新势力,新营销方式,当然还有自身的弊病。

02、渠道横跳,元气大伤?

在一次洋河沟通会上,一纸质疑,直接将洋河渠道的混乱摆在了台面之上。

“从我了解情况看,洋河股份的价格管理在新疆比较混乱,例如,在新疆哈密梦三水晶版价格是七百多元,梦六是一千二百九十多元。洋河的价格在全国是比较透明的,在哈密卖这么高的价,所以周围的朋友都不买,而且哈密的经销商租了比较大的门面,长期锁门不营业,门头标识都破旧不堪,这也严重影响了洋河的形象请问张董事长如何看待这件事?”

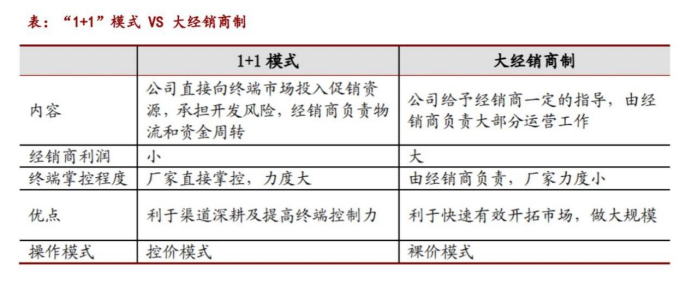

当然,这不是洋河第一次面临渠道管理方面的质疑,招商证券研报显示,洋河的渠道商变动,经历了两次关键转折。2003年,洋河从大经销商模式转为1+1模式,2019年之后,再次从1+1模式,转回了大经销商模式(一商为主,多商为辅)。

2003年的第一次变革,给洋河带来了快速的增长放量,但也埋下了不小的隐忧。

洋河之前的模式,深耕精细分销,但也带来了明显弊端,几乎把经销商只是当成了配送的角色,导致经销商的利润非常低。

但只要高利润产品一出现,这样的模式便会受到冲击。如深耕江苏省的洋河酒业,曾遇到快速崛起的今世缘,由于今世缘的利润高于洋河,便导致经销商对于洋河的销售积极性大幅下滑。

另一方面,此模式之下衍生出团队过大,管理半径过长,也是不小的隐忧。洋河立足于全国发展,销售团队多达3万人之多,导致子品牌窜货、假货的情形十分普遍。这一情形发展到2019年几乎已经到了极致,也是造成洋河单品,如海之蓝快速下滑的原因。

而2019年开始的改变的大经销商制度,某种程度上来说,解决了前面的弊病,但是从另一个角度上来说,大经销商制度削弱了厂家直接掌控,类似前文中新疆市场价格、以及产品的混乱,就不可避免。

而大经销商的策略,从近几年的表现来看,虽然快速地做大了规模,成就了洋河2021年全国第三的成绩,但是从利润率的增长缓慢看得出,这种模式也并非完美。

为何洋河不能成为如茅五一样,坚持自身的渠道策略,而需要反复横跳?翻看洋河大量资料,就可以得出,对于周期的迟滞,以及在相应的周期中对产品结构误判都成了始作俑者。

在洋河的发展历史当中,洋河擅长头痛医头脚痛医脚的填坑模式。酱酒风热,就跟风推出新品牌贵酒,百元价格带竞争激烈,就快速跟上,仓促升级海之蓝。而这样做的结果就是,似乎短期内看到了些许改观,但在当下需要精心慢耕,拼管理,拼效率,拼远见时,总是容易掉队。

在洋河发布对于新版海之蓝的营销整体规划之中,洋河提出了四个阶段。一是新版海之蓝价格标杆的确立阶段;二是新版海之蓝口碑的确立阶段;三是对存量实现完全替代阶段;四是新版海之蓝实现拐点放量阶段。

这样的论述,不像是对于成熟产品的升级,更像是对于品牌的一次彻底重塑。

如今,海之蓝积重难返,似乎已经到了重起炉灶的地步,而是否更多的品类也需要这样的回炉,也许直接影响着,投资者对于洋河未来的信心。

评论