文|市值观察 文雨

编辑|小市妹

除2020年受到疫情影响,泸州老窖自2015年之后始终保持20%+的营收增速,净利润更是长期维持在30%+的水平,妥妥的成长股。今年一季度,尽管困难重重,但公司营收及规模净利润依然实现了26.15%和32.72%的高增长。

然而,多数人只看到了这表面的繁荣,却没有考虑过繁荣背后所暗藏的隐忧和危机。

太单一了

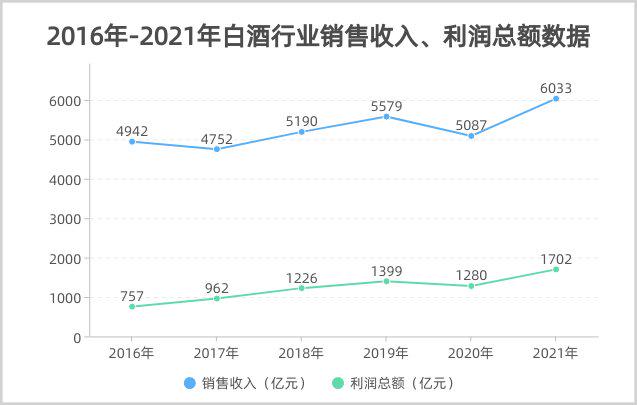

量减价增,这是中国白酒产业当下最显著的特征。

根据国家统计局的数据,2016年白酒达到产量峰值,随后一路下滑,到2021年只剩下715.63万千升,产量在5年的时间里下滑了近40%。

与之形成鲜明对比的是酒企盈利,2016年-2021年,白酒行业的利润总额从757亿增长到了1702亿,期间翻了一倍还多。

图片截取自徽酒

也就是说,过去几年白酒市场其实都靠涨价在撑着,泸州老窖过去能有如此高的增速,根源就在这里。尽管泸州老窖一直宣称在价格策略上跟随五粮液,但事实上,泸州老窖提起价来可比五粮液“狠”多了。

以公司最倚重的“国窖1573”为例,2019年其市场指导价还只有869元/瓶,2021年年初就涨到了1399元/瓶,不到两年的时间涨幅高达60%。2021年,泸州老窖更是先后三次提价。反观五粮液,八代普五2019年的市场指导价为1199元,今年才提高至1499元,三年涨幅仅为25%。

2016年,泸州老窖总营收86亿,其中“国窖1573”系列的收入为29.2亿。2021年公司总营收206亿,尽管在财报中隐藏了国窖的收入,但机构普遍认为这一数据在140亿左右。

如果数据是可靠的,那么从2016年-2021年,泸州老窖120亿的营收增量中,有110亿是国窖贡献的。进一步可以判断出,过去多年,公司在中低端领域基本毫无建树,公司存货周转天数从2016年的309天飙升至2021年的730天,大量产品堆积在仓库里。

2021年,其低档酒销量下降了52%,近乎塌方。

抛弃中低端市场,一门心思向高端化挺进,这种策略不能说不对,但必须承担增长点太过单一的后果。

这个后果就是,一旦该增长极式微,那么公司整体就会抓瞎。

现在,问题已经出现了。

高端化危局

“飞天茅台”、“普五”、“国窖1573”之所以能成为高端白酒三大主要单品,原因无非两点:一是品质好,二是稀缺性。两者缺一不可。

品质不必多说,关键是稀缺性。产品再好,如果可以无限供应,那也很难溢价,正所谓“物以稀为贵,货多不值钱”。

贵州茅台的稀缺性在于自然环境。

赤水河畔的茅台镇四面环山,少风多雨,夏长冬短,平均湿度在78%左右,有着相对独立的小气候条件。经过长期的积累沉淀,形成了与外界截然不同的微生物环境,也因此塑造了独特的酿酒环境。

根据之前的测算,茅台基酒的理论极限值为6.1万吨,而目前产能已经提升到5万吨以上,可提升空间非常有限。公司也尝试在周围开辟新的产能,但酒质差距很大,只能放弃。所以,“飞天茅台”一直是稀缺的。

浓香酒更强调窖龄,因此五粮液和国窖的稀缺性主要体现在老窖池。

窖池越老,产酒质量越好,优品率越高,因此老窖池越多,优质产能就越多。但老窖池需要时间沉淀,不可能在短时间内大上快上,稀缺性由此而生。

“国窖1573”上市于2001年,相比飞天茅台和五粮液属于彻彻底底的晚辈,之所以能快速起势,本质上也是稀缺性故事讲得好。

以明代1573年的国宝窖池为卖点,上市之初,泸州老窖一直强调“国窖1573”出自百年以上的明清老窖池,管理层咬定基酒产能极限仅为3000吨。正因如此,产品的品牌价值才得以快速建立,市场也愿意为公司频频涨价买单。

现在的问题是,国窖的产能在短时间内提升了太多。

按照泸州老窖此前发布的计划,2020年“国窖1573”的产能将达到1.5万吨,2025年产能达到2.2-2.5万吨。这和公司之前一直强调的3000吨基酒极限(最多对应6000吨成品酒)相差太多。既然稀缺性大打折扣,那么市场是否需要重估国窖的品牌价值呢?

事实上,即便不考虑这一问题,国窖的价格也面临冲击。

早在2020年,“国窖1573”就出现了终端价格倒挂现象。今年7月,《经济导报》的记者曾深入一线调研,零售指导价1499元的“国窖1573”只需1050元便能买到。这意味着,尽管泸州老窖过去几年靠控货实现价格提升,但其实并没有得到市场的完全认可,已经出现了价格透支现象。

与此同时,国窖所面临的竞争压力也在不断增大。

“茅台1935”采用和义兴产区基酒为主基酒以及相当比例的茅台酒核心产区基酒,被评为口感最接近普飞的系列酒,零售指导价1188元。“茅台1935”的问世相当于贵州茅台给“普五”和“国窖1573”下了一个绊子,后者要想进一步拉伸价格必须得掂量掂量了。

强行提价又如何?

不是没干过。

2013年,白酒市场因“三公”消费被限制而大大受挫,“国窖1573”却逆势提价,将出厂价从889元上调至999元。最终市场不买账,终端出现价格倒挂,经销商积极性也被严重打击。次年,泸州老窖不得不将价格回调。

事后来看,这完全是搬起石头砸自己的脚。

2013和2014年,泸州老窖的营收分别下滑9.7%、48.7%,净利润分别下滑21.7%、74.4%。2012年,泸州老窖高档酒营收已经达到75.6亿元,而到了2014年,中高档酒的营收仅剩下14.8亿元,不足之前的五分之一。随后公司用了多年时间,砸了大量营销费用才恢复过来。

所以,以目前的大环境,泸州老窖最好不要轻举妄动,否则,后面还有一堆等着蚕食公司市场的友商。

“郎酒青花郎”、“习酒君品”、“洋河梦9+”,最近几年都打的很猛,特别是“青花郎”,完全站上了高端价格带,并且已经具备分食这一市场的能力(2020年“青花郎”收入就已超42亿)。这对国窖来说显然不是一个好消息。

泸州老窖迫切需要新的增长点。

新增长级的理想与现实

事实上,对于泸州老窖所面临的现实问题,管理层早已有所察觉,公司近两年一直强调品类复苏,就是希望能在非高端市场另辟新的增长极。

2020年,公司推出“高光”,主打新轻奢主义白酒。2021年,泸州老窖又推出两款新品,分别是面向光瓶酒(指不用包装、纸盒就能直接看到酒瓶的酒)市场的“黑盖”和定位次高端的“泸州老窖1952”。

想法是好的,但前景却并不怎么好。

就拿光瓶酒来说,目前主流价格带在50元左右,玻汾是这一市场的王者。泸州老窖自知在这一价格带上没什么生存空间,所以其“黑盖”直接定价98元,但要知道,百元价格带依然是光瓶酒的“无人区”。

不只是泸州老窖,过去一年多的时间,很多酒企突然开始讲光瓶酒消费升级的故事,希望在短时间内将光瓶酒的价格从50元拉伸到百元。但从现实出发,这似乎有点太主观了。

光瓶酒从10元提高到20元大约用了10年时间,从20元到50元大约是五年时间。现在想直接从50元拔高到百元,价格翻一倍,实在过于激进。不要忘了,过去价格能够不断提升是充分受益于经济周期。2002-2012年这10年,中国GDP的CAGR为16%,同期城镇居民家庭人均可支配收入CAGR为12.3%。

而以当前的经济情况,消费者是否还能承受价格的快速提升?

况且,光瓶酒的消费群体历来“重量轻质”,外界所热衷讨论的“少喝酒,喝好酒”的消费升级理念是否适用于他们还要打一个大大的问号。至于泸州老窖,号称要实现“黑盖”三年累计销售100亿,恐怕也有点一厢情愿。

“泸州老窖1952”定价899元,主打次高端,公司的想法很简单,国窖已经在高端市场捅开了价格空间,需要一款次高端产品填补这一价格带的品牌空白,利用公司的品牌力快速收割市场。

但是,次高端领域目前依然具备区域化特征,更多的是依赖酒企大本营市场向外进行辐射,这和高端白酒能以绝对优势的品牌力和产品地位通吃全国市场有本质的区别。所以,泸州老窖希望通过自身品牌力快速起量是比较难的。

更何况,次高端领域的竞争压力比高端市场要大的多。在此之前,郎酒、习酒、剑南春、水井坊、酒鬼酒等已深耕多年,均培育出了全国化的次高端大单品,对市场有了充分开发与占领。作为后发者,泸州老窖压力山大。

2010年,泸州老窖营收被并购了双沟酒业的洋河股份超越,从此再未出现在行业前三名之列。直到2015年,接管泸州老窖的刘淼提出一句口号:

“重返前三”

但从现实情况来看,泸州老窖似乎离目标越来越远。

2022年一季度,公司营收被山西汾酒超越,排名跌至第五。而在刘淼接手的2015年,山西汾酒的营收还只有泸州老窖的六成。

现在的问题是,旧的增长曲线面临瓶颈,新的增长曲线前途渺茫且尚未形成,泸州老窖拿什么冲击前三?

评论