阿里巴巴用一份亮眼的财报回应了投资者和美国证监会的质疑。

在阿里2017财年第一季度(2016年4月1日至6月30日),阿里巴巴集团收入同比增长59%,达到321.54亿元人民币;旗下全球天猫、淘宝、聚划算等零售平台收入同比增长49%,达到233.83亿元,双双取得上市以来最强劲增长。

这是自阿里巴巴集团2014年9月上市以来,营收增长最为强劲的单个财季,业绩整体超过华尔街分析师的预期。

分析师认为,这得益于阿里巴巴目前较高的变现率——即当季天猫、淘宝等平台佣金率的上升。分析师称,天猫的佣金率可能已经从上年同期的2.04%升至2.11%。

阿里巴巴的平台GMV(商品交易总额)增速仍然保持高速增长,中国零售平台GMV达到了8370亿元,同比增长24%。

值得注意的是,这将是阿里巴巴最后一次在季报中披露GMV数据,未来将转变成每年一次在年报中披露。阿里巴巴集团董事局主席马云对此调整的表态是:“GMV从来不是我们的核心指标,商业的基础设施才是。”

马云曾对GMV提出过6万亿的具体目标:“到2020年,阿里会实现6万亿人民币GMV。我们要创造一亿工作机会,帮助1000万盈利的企业。”

欧资投行瑞银(UBS)在研报中提及这一变化对于阿里巴巴的意义在于,阿里巴巴将逐步淡化GMV数据的重要性,赋能商家的价值体现将是未来重心。也有投资者担心,过高的GMV数字会加大阿里巴巴的压力。

在阿里巴巴发布财报前,华尔街投行纷纷上调阿里巴巴目标价。其中,摩根士丹利给予阿里巴巴股票的目标价为130.6美元,预计季内阿里巴巴GMV将达到8210亿元,收入增长至303亿元,这一预测高于汤森路透、彭博社等国际大行的平均水平。

在利润率方面,阿里巴巴当季经调整EBITDA(税息折旧及摊销前利润)同比增长41%至149.63亿元,经调整EBITDA利润率为47%;不计优酷土豆及收购东南亚电商Lazada影响,本季度经调整EBITDA利润率为53%。

剔除非经常性出售收益、股权奖励以及个别其他项目,季度非美国通用会计准则盈利同比增长28%至121.87亿元,非美国通用会计准则摊薄后每股盈利为4.90元。

阿里巴巴向移动端转型的目标也在财报数据中得到体现。阿里巴巴集团首席财务官武卫表示:“本季度我们实现了一个很重要的里程碑,那就是移动端的变现率首次高于非移动端的变现率。”

刚上调阿里巴巴目标价至104美元的美资花旗银行在研报中指出,他们预测阿里移动端变现率为2.58%。

财报显示,中国零售平台移动端季度收入达175.14亿元,按年增幅高达119%,占中国零售平台总收入的比例增至75%,而去年同期比例为51%。本季度,中国零售平台GMV按年增长24%至8370亿元,其中移动端GMV的占比进一步升至75%。

本季度,阿里旗下中国零售平台呈现出用户互动性高的特征,从而带动了平台的变现水平。截至第一季度末,中国零售平台的年度活跃买家增至4.34亿,较上季度净增长1100万;6月移动月度活跃用户达4.27亿,较3月净增长1700万,按年增长39%。

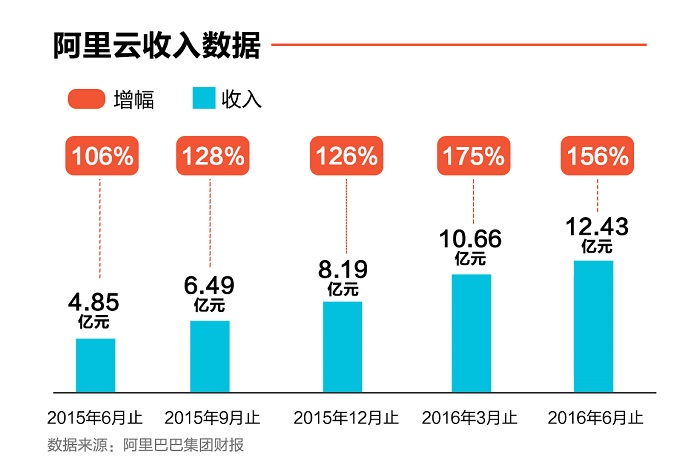

云计算依旧是阿里最重要的核心增长点,已于上季度打入韩国和日本市场。阿里云本季度收入为12.43亿元,较去年同一季度的4.85亿元上升156%。

这已经是阿里云经连续5个季度保持3位数高速增长。该业务收入增长主要原因是由于付费客户数按年上升119%至57.7万户,以及付费客户对于云计算服务的使用量增加,带动其对云计算服务的投入金额上升。

在财报发布前,有投资者和美国证监会质疑阿里巴巴财报的公开透明性。这些质疑包括,阿里巴巴没有将菜鸟物流的数据纳入总账单,还有一些人还在质疑阿里巴巴是如何计算总商品量的,后者是衡量点上增速的重要参数。

在本季度财报中,阿里也公布了菜鸟的相关数据。财报显示,作为阿里巴巴的关联公司,菜鸟网络平台上运行着超过170万名快递和仓库工作人员,数据涵盖18万个快递站点,每天平均处理4200万个包裹。目前菜鸟跨境网络已经接入110个仓,服务覆盖224个国家和地区,俄罗斯最快能实现3.8天送达。

今年以来,阿里巴巴股价累计上涨近8%。受财报利好影响,截至记者发稿时,阿里巴巴盘前上涨4.6%,报91.40美元。

评论