记者 |

得益于毛利率持续修复,经历了年初换帅的东阿阿胶(000423.SZ)上半年实现净利翻倍。

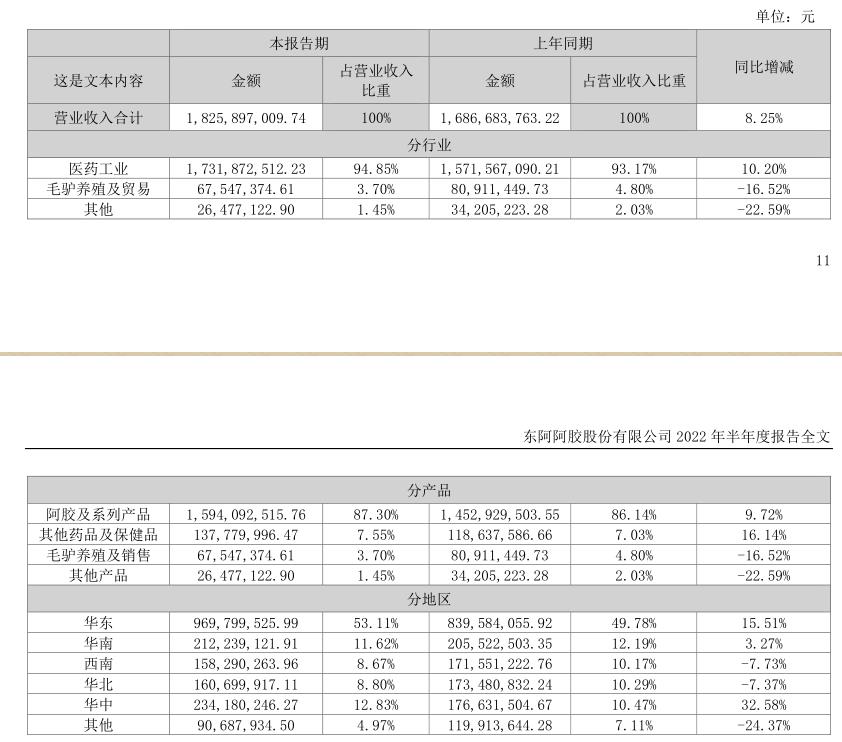

8月20日,东阿阿胶披露的2022年半年报显示,公司上半年实现营收18.26亿元,同比增长8.25%;归母净利润3.08亿元,同比增长106.00%;扣非归母净利润2.67亿元,同比增长147.14%。

毛利率修复

分行业来看,东阿阿胶主营业务医药工业实现营收17.32亿元,营收占比为94.85%,同比增长10.20%;毛驴养殖及贸易和其他业务则营收下滑,分别为6754.74万元、2647.71万元,分别同比下降16.52%、22.59%。

从具体产品来看,阿胶及系列产品依旧是东阿阿胶营收的主力,上半年营收同比增长9.72%至15.94亿元,占总营收比重为87.30%;其他药品及保健品实现营收1.38亿元,占总营收比重的7.55%,同比增加16.14%。

分地区来看,华东、华南、华中的营收同比增长,而华北、西南及其他地区营收同比下降。

界面新闻注意到,经历了2019年巨亏4.55亿之后,东阿阿胶在2020年开始扭亏为盈,并于2021年开始大幅修复业绩。进入2022年,随着东阿阿胶的毛利率持续修复,公司上半年净利润得以翻倍。

Wind数据显示,今年上半年,东阿阿胶整体毛利率为66.19%,同比增长11.20%,已基本回归至2018年的水平。其中,医药工业的毛利率同比增长5.45%至68.78%,毛驴养殖及贸易的毛利率同比增长10.40%至17.48%。

谈及业绩变动的原因,东阿阿胶在业绩预告中提到,公司紧扣以消费者需求为核心的战略主线,不断优化产品结构,升级产品组合;深刻实践以顾客为中心的数字化运营模式,深化品类延伸拓展和创新探索,实现顾客增长与业绩提升。

此外,东阿阿胶还强调了数字化转型的重要性,称公司着眼数字经济,综合运用大数据、移动互联网、人工智能等技术,打通生产、营销等关键环节,使产品和服务更好抵达消费者。同时,构建私域用户池,建立高效低成本内容营销策略,激活员工渠道,实现全员营销。

近日,东阿阿胶总裁程杰在接受媒体采访时表示,“希望通过东阿阿胶这个品牌引领中式滋补,同时也希望年轻人的第一口阿胶是东阿阿胶。未来将结合数字化的手段,增强研发能力,给年轻消费者提供更美丽、更健康的解决方案”。

西南证券研报认为,2018年开始,因渠道库存积压较多,东阿阿胶开始清理渠道库存并减少发货,2019业绩出现大幅下降。经过两年多的调整,目前渠道库存已经降至较低水平。该研报称,进入2021年,随着渠道清理接近尾声,公司业绩迎来恢复性增长。公司三大主力产品阿胶块、复方阿胶浆和桃花姬阿胶糕产品力强,未来有望继续保持较快增长。

“瘦身”继续

值得一提的是,今年1月10日,东阿阿胶发布公告称,韩跃伟宣布辞去董事长、董事、董事会战略委员会主任委员职务,公司原总裁高登锋接棒出任董事长,总裁一职交给了来自华润三九的程杰。

资料显示,程杰曾历任999感冒灵产品经理、产品总监、OTC销售市场部总监、营销中心副总经理、专业品牌事业部党总支书记、总经理等职位。

上任之后,程杰的一大任务便是继续为东阿阿胶“瘦身”。在发布半年报的同时,东阿阿胶还披露了一份资产处置公告,公司旗下老驴皮库和毛驴基地乐园的占用土地将被当地政府收储。

公告显示,上述项目占用土地均闲置且无再开发规划,属于需处置、盘活的闲置资产。经沟通,东阿县自然资源和规划局将对上述资产进行收储。根据评估,截至2022年2月,上述资产账面净值4667.17万元,资产估值为8819.25万元,增值4152.08万元,增值率88.96%。

东阿阿胶表示,本次交易预计形成处置收益4152.08万元人民币(所得税前),不会对公司财务状况及经营成果造成不利影响,不存在损害公司和股东利益的情况。

实际早在2020年,东阿阿胶便开始了“瘦身”计划,剥离低毛利率的毛驴交易业务便首当其冲。界面新闻注意到,相比阿胶系列产品超过60%的毛利率,毛驴养殖及贸易的毛利率不到20%。

2020年9月,东阿阿胶子公司山东东阿黑毛驴牧业科技有限公司以266.39万元的价格出售了其所持有的山东无棣天龙科技开发有限公司的91.01%股权,子公司德州东阿阿胶健康管理有限公司和内蒙古天龙驴产业研究院完成了工商注销登记手续。

今年5月,东阿阿胶在对深交所的回复函中提到,根据公司整体战略规划调整,退出了低毛利的毛驴交易业务,毛驴贸易营业收入同比下降39.72%。

财报数据显示,东阿阿胶毛驴养殖及贸易的营业收入由2020年全年的2.96亿元,降至今年上半年仅6754.74万元;相应的,营收占比也由2020年的8.69%降至今年上半年的3.70%。

不过值得关注的是,尽管东阿阿胶打算退出毛驴交易业务,但随着国内毛驴存栏量持续下降,复栏周期漫长,国内驴皮资源日趋紧张的现状并未发生变化,有可能成为掣肘公司核心业务发展的关键因素。

东阿阿胶表示,国内驴皮的稀缺性和国外驴皮获取的不确定性将影响未来竞争格局,毛驴养殖行业技术难点痛点未得到突破,盈利模式仍需持续探索。

评论