文|面包财经

保护金融消费者合法权益一直是金融监管部门的重点工作内容。中国银保监会定期发布每个季度关于保险公司的消费投诉情况的通报,通过信息公开,持续敦促保险公司提升服务质量、保障消费者权益。

哪些保险公司投诉量大?哪些是保险公司投诉中的突出问题?消费者投诉又主要集中在哪些险种?

新华财经和面包财经根据银保监会近年发布的通报数据,对相关情况撰写了一系列研究报告,本篇为综述篇。

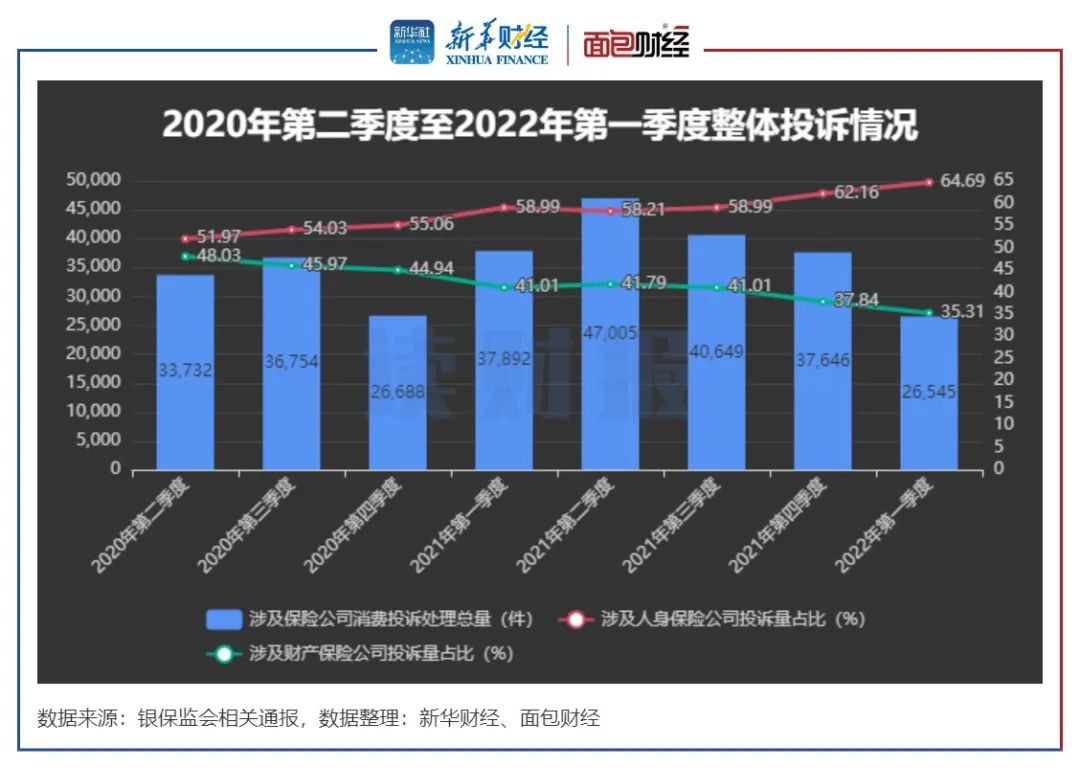

中国银保监会消费者权益保护局公布的保险公司消费投诉数据显示, 2022年第一季度,银保监会处理消费投诉总量26545件,同比、环比均下降近30%。

其中,人身保险公司投诉量整体较多,占投诉总量的64.69%,突出问题主要集中在销售纠纷;从险种来看,普通人寿保险纠纷投诉占比较多。平安人寿、中国人寿和泰康人寿的整体投诉量居前。

而财产保险公司的消费者投诉占投诉总量的35.31%,突出问题主要集中在理赔纠纷;从险种来看,机动车辆保险纠纷投诉较多。人保财险、平安财险和太平洋财险的消费者投诉量居前三。

一季度总体投诉情况:投诉超2.6万件,同比环比均降近三成

2022年第一季度,中国银保监会及其派出机构共接收并转送涉及保险公司的保险消费投诉26545件,较2021年同期相比投诉量减少11347件,同比下降29.95%;较2021年四季度相比减少11101件,环比下降29.49%。

图1:各季度保险公司消费投诉处理情况

从保险公司的类型来看,2022年第一季度,涉及财产保险公司投诉9373件,占投诉总量的35.31%;人身保险公司为17172件,占总量的64.69%。

较2021年同期相比,人身保险公司的投诉量减少5181件,降幅为23.18%;财产保险公司投诉量减少6166件,同比下降39.68%。

较2021年四季度相比,人身保险公司的投诉量减少6227件,环比下降26.61%;财产保险公司投诉量减少4874件,环比下降34.21%。

从亿元保费的投诉量来看,阳光信保位列财产保险公司第一,复星联合健康位列人身保险公司第一;从万张保单投诉量来看,阳光信保位列财产保险公司第一,信美相互人寿位列人身保险公司第一;从万人次投诉量来看,爱心人寿位列人身保险公司第一。

总体来看,近几季度,保险公司整体投诉量持续下降,财险及人身保险公司投诉量情况与大趋势一致,呈下降趋势,但人身保险公司投诉量在总投诉量中的占比持续提升。

一季度投诉排名:财险人保、平安居前,人身险平安、中国人寿靠前

通报数据显示,2021年第一季度,财产保险公司中,人保财险投诉量达2634件,远超其他保险公司排名第一;排在第二位的是平安财险,投诉量为824件;太平洋财险、中华财险和国寿财险分列第三至第五位,第一季度投诉分别为640件、510件和487件。

图2:2022年第一季度财险投诉量排名Top10

2022年第一季度,人身保险公司中平安人寿、中国人寿、泰康人寿、太平人寿和新华人寿的投诉量排名前五,5家公司的投诉量分别为3267件、1975件、1704件、1544件和1487件。

图3:2022年第一季度人身保险投诉量排名Top10

投诉突出问题:财险各项投诉降幅较大

不同类型的保险公司所涉及的主要投诉事由也有所差异,同时也能反映出不同类型保险公司所面临的突出问题有哪些。

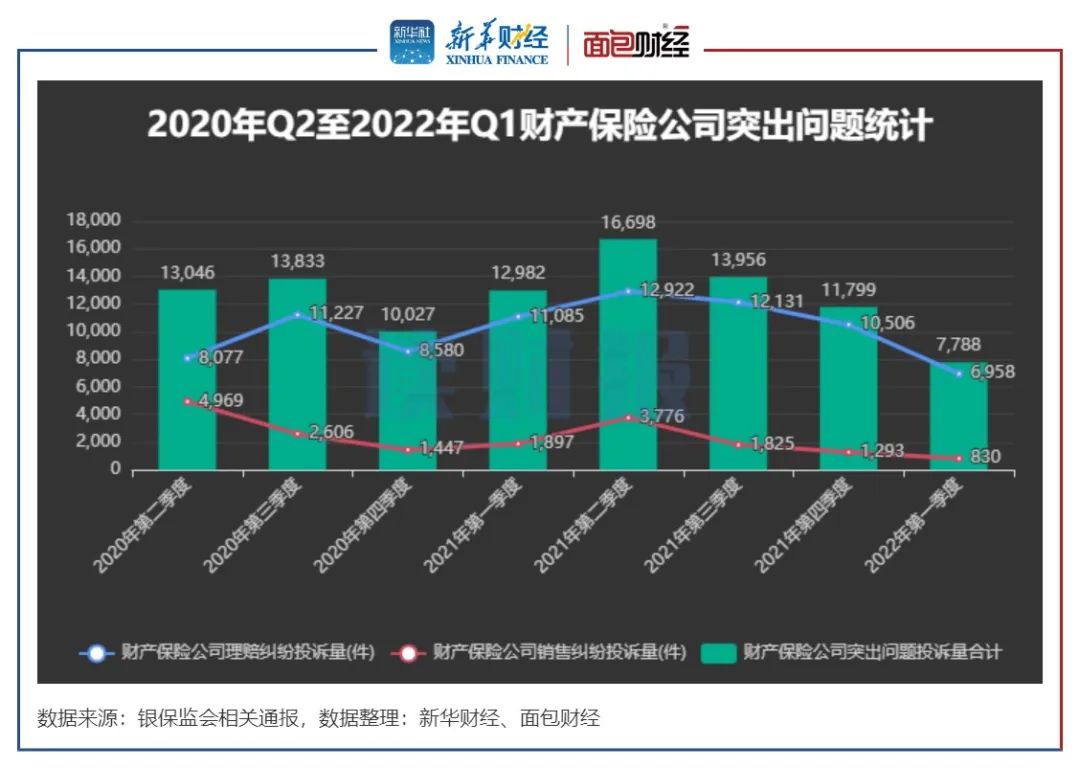

数据显示,2021年二季度以来,财产保险公司突出问题(即理赔纠纷及销售纠纷投诉合计,下同)投诉量整体呈逐季下降状态。2022年第一季度,财产保险公司突出问题投诉合计7788件,上年同期减少5194件,同比下降40.01%;较2021年第四季度相比减少4011件,环比下降33.99%。

图4:2020Q2-2022Q1财产保险公司各季度突出问题

其中,涉及财产保险公司突出问题中,理赔纠纷投诉为6958件,占该季度财产保险公司投诉总量的74.23%;销售纠纷投诉为830件,占比为8.86%。

较上年同期及上一季度相比,理赔纠纷投诉分别减少4127件和3548件,同比下降37.23%;环比下降33.77%。销售纠纷与理赔纠纷投诉与表现一致,同比环比均呈明显下降趋势。较2021年一季度及2021年四季度,同比环比分别下降56.25%和35.81%。

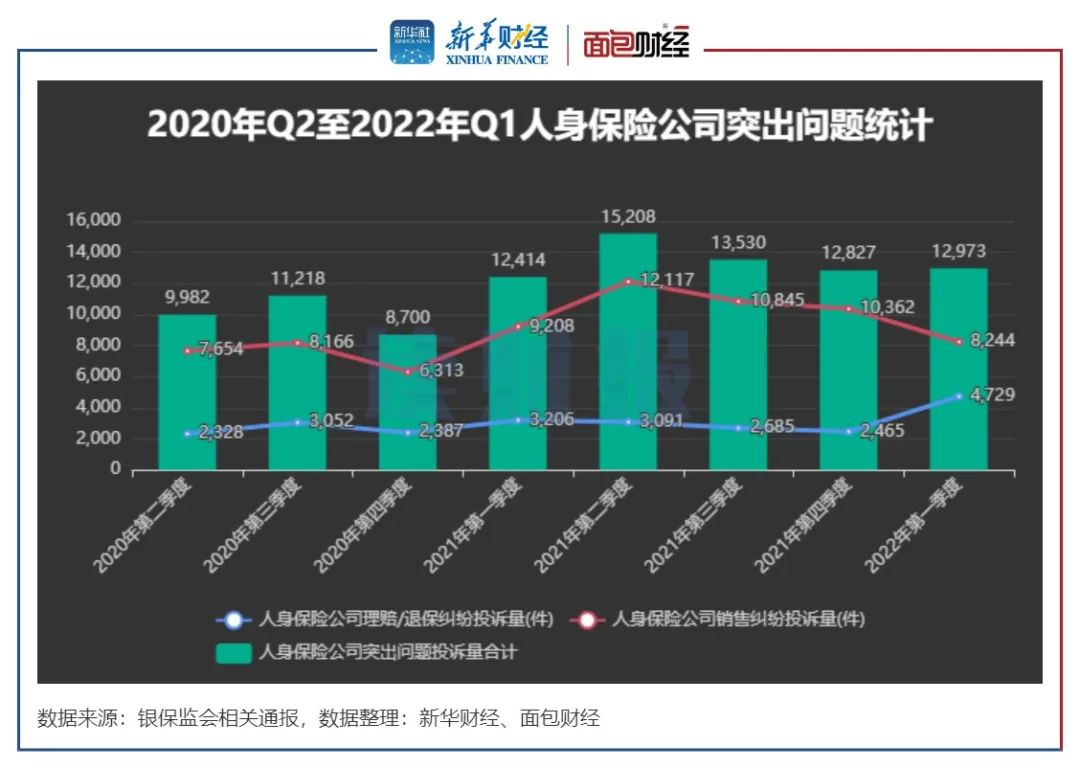

通报显示,2022年第一季度,人身保险公司突出问题(即退保纠纷及销售纠纷投诉合计,下同)投诉合计12973件,整体突出问题较上年同期增加559件,同比增长4.5%;较2021年第四季度相比增加146件,环比微增1.14%。

图5:2020Q2-2022Q1人身保险公司各季度突出问题

具体来看,人身保险公司消费者投诉的突出问题集中在销售纠纷,其次是退保纠纷。

数据显示,2022年第一季度,在涉及人身保险公司投诉中,退保纠纷投诉为4729件,占该季度人身保险公司投诉总量的27.54%;销售纠纷投诉为8244件,占比为48.01%。

较上年同期及上一季度相比,人身保险公司销售纠纷投诉同比、环比分别下降10.47%和20.44%。由于银保监会对消费投诉统计和通报口径进行了调整,退保纠纷首次出现,暂不进行季度比较。

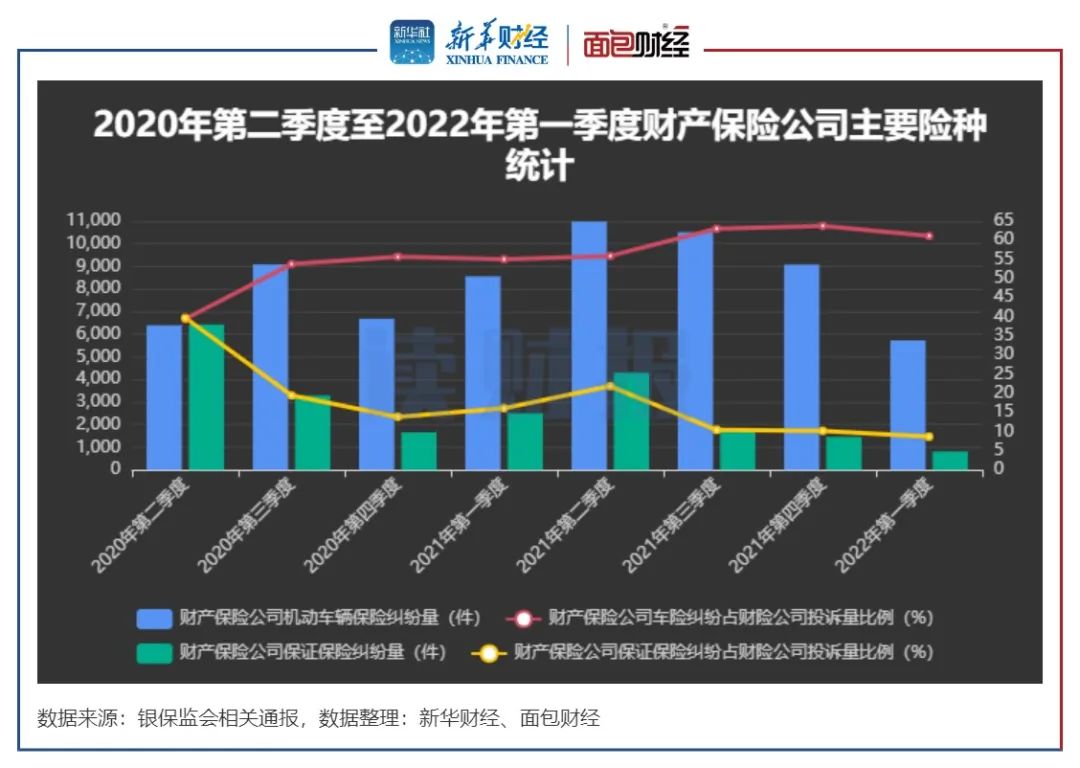

财险主要险种:车险纠纷及保证保险总量及占比均下降

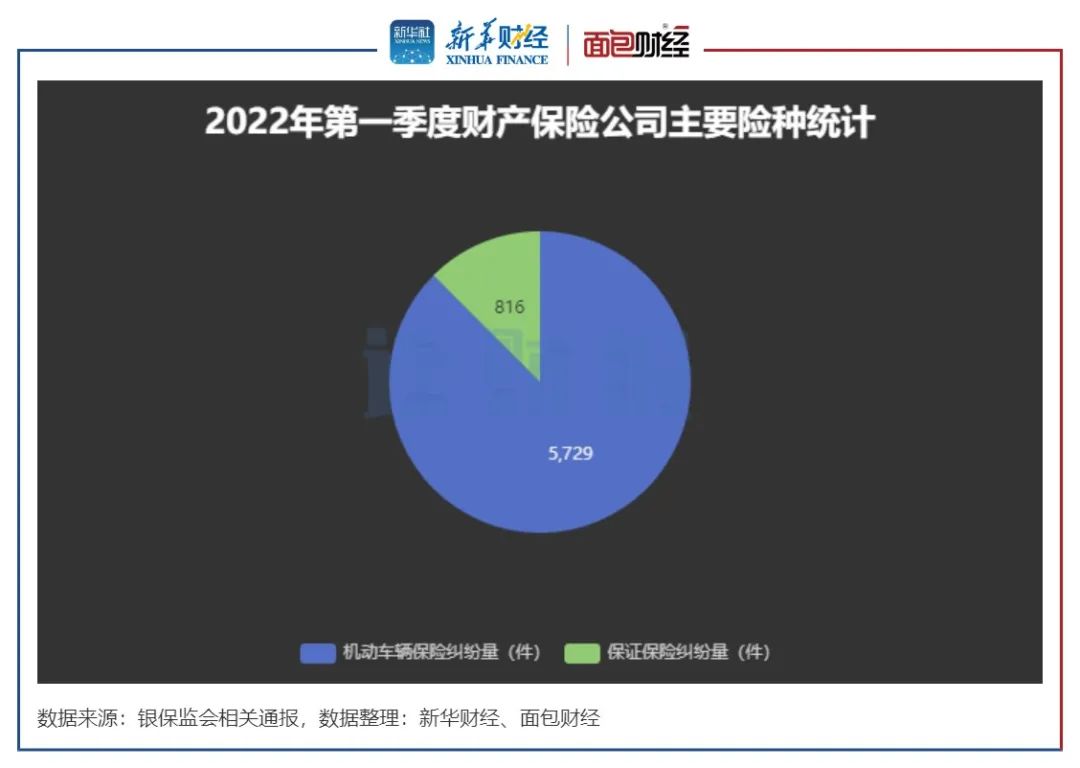

从险种来看,财产保险中机动车辆保险纠纷投诉较多。2022年一季度,机动车辆保险纠纷投诉达5729件,占财产保险公司投诉总量的61.12%;保证保险纠纷816件,占比8.71%。

图6:2022年一季度财产保险主要险种统计

2022年一季度,机动车辆保险和保证保险的纠纷量和占比均有不同幅度的下降。

数据显示,2022年第一季度,在涉及财产保险公司的投诉中,机动车辆保险纠纷投诉达5729件,较去年四季度相比减少3353件,降幅达36.92%,在财产保险公司季度投诉总量中的占比达61.12%,较去年四季度占比下降2.63个百分点。

2022年第一季度,保证保险纠纷投诉816件,较去年四季度减少642件,降幅为44.03%,在财产保险公司季度投诉总量中的占比8.71%,较去年四季度占比下降1.52个百分点。

图7:2020Q2-2022Q1财产保险公司各季度主要险种投诉量

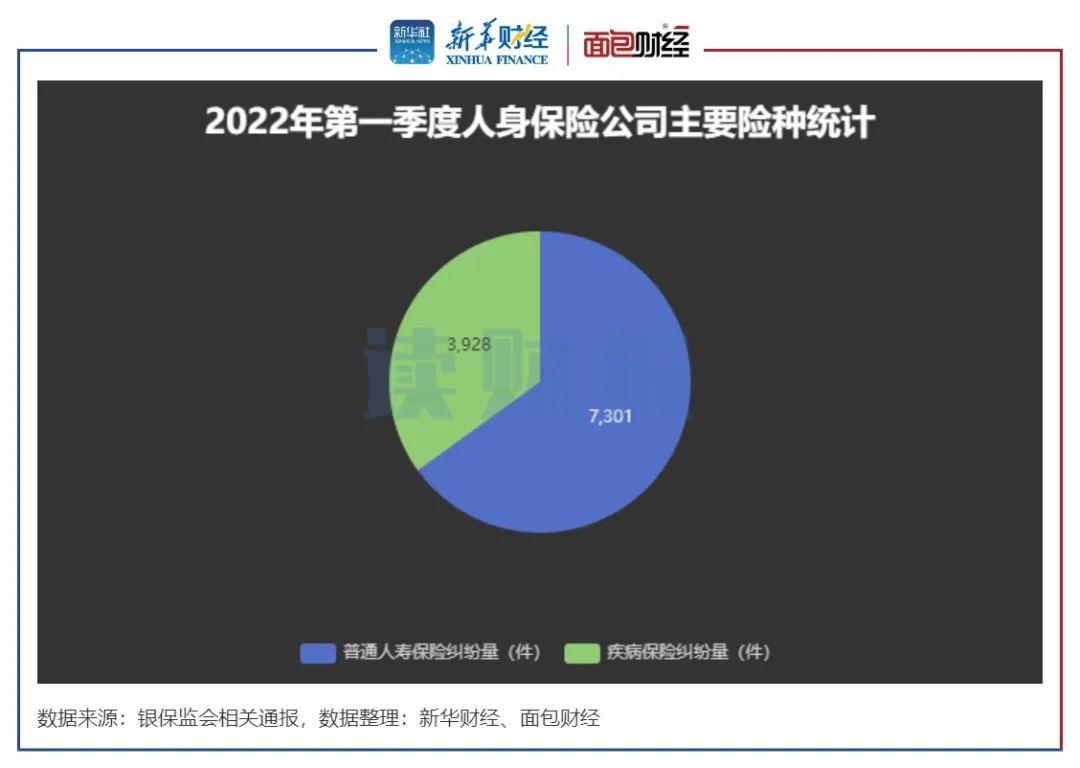

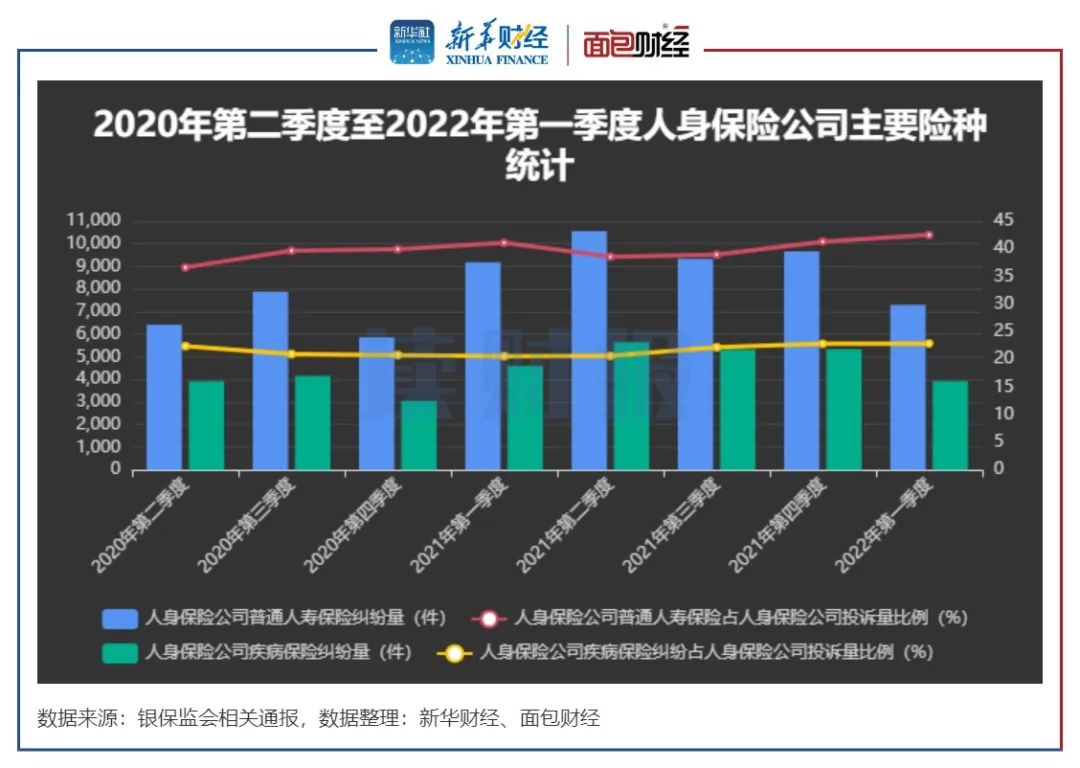

人身保险险种:普通人寿保险纠纷占四成

人身保险中,普通人寿保险纠纷投诉较多,累计投诉达7310件,在人身保险季度投诉总量中占比达42.52%;其次是疾病保险纠纷投诉,累计投诉3928件,占人身保险年度投诉总量的22.87%。

图8:2022一季度人身保险主要险种统计

2022年一季度,普通人寿保险纠纷和疾病保险纠纷投诉总量均出现明显下降但占比均出现微增。

数据显示,2022年第一季度,在涉及人身保险公司投诉中,普通人寿保险纠纷投诉为7301件,较去年四季度减少2365件,环比下降24.47%;占人身保险公司季度投诉总量的42.52%,较去年四季度占比微增1.21个百分点。

2022年第一季度,疾病保险纠纷投诉为3928件,较去年四季度下降1413件,环比下降26.46%,在人身保险公司季度投诉总量中的占比为22.87%,较去年四季度占比微增0.04个百分点。

图9:2020Q2-2022Q2人身保险公司各季度主要险种投诉量

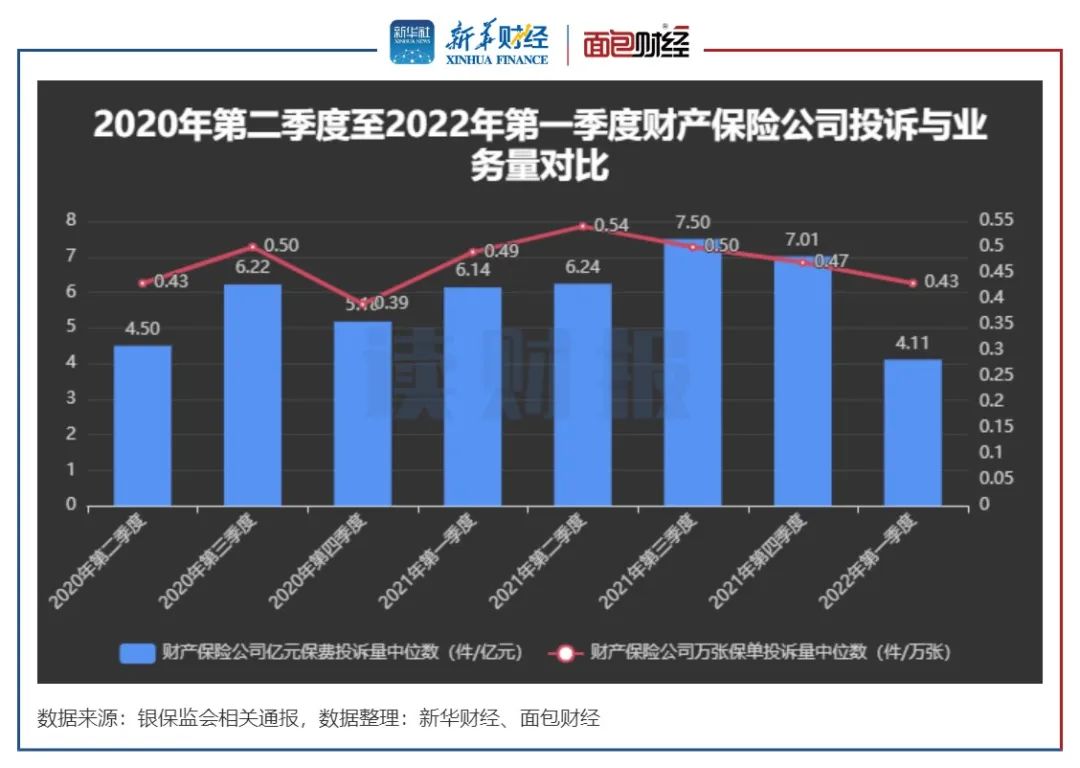

业务量与投诉量对比:财险单位保费投诉量中位数下降

从投诉与业务量对比情况来看,2022年第一季度财产保险公司亿元保费投诉量中位数及万张保单投诉量中位数,均呈现下降态势。

其中,2022年一季度财产保险公司亿元保费投诉量中位数为4.11,较2021年四季度明显下降,下降2.9件。

2022年一季度财产保险公司万张保单投诉量中位数为0.43,较去年四季度微降0.04个百分点。

图10:2020Q2-2022Q1财产保险公司各季度投诉与业务量对比情况

2022年一季度,人身保险公司亿元保费投诉量中位数出现明显下降。数据显示,2022年一季度,人身保险公司亿元保费投诉量中位数为1.2件,较上年四季度下降1.28件。

图11:2020Q2-2022Q1人身保险公司各季度投诉与业务量对比情况

2022年一季度,人身保险公司万张保单投诉量中位数出现微降。2022年第一季度,人身保险公司每万张保单投诉量中位数为0.23件,较去年四季度下降0.03件。

相关政策推动保险业保护消费者权益

2022年一季度保险业消费投诉的整体投诉量出现同比、环比的明显下降。这与监管部门加强业务监管有较大关系。

2022年5月,银保监会发布《银行保险机构消费者权益保护管理办法(征求意见稿)》,指导保险机构健全消保体制机制,切实保护银行业保险业消费者合法权益。整体投诉量的明显下降,说明相关政策对于提升保险业消费者权益有着明显推动作用。

其中,为保障消费者自主选择权,《征求意见稿》列出禁止性行为。包括强制捆绑、搭售产品或服务;以融资或者其他交易条件为前提,强制或者变相强制提供服务、收取费用;未经消费者同意,单方为消费者开通收费服务;利用业务便利,强制指定由消费者承担费用的第三方合作机构为消费者提供服务;采用令人误解的手段诱使消费者购买其他产品等。

此外,在产品设计上,《征求意见稿》要求银行保险机构应当改进产品设计,对新产品履行内部风险评估和审批程序,充分评估客户可能承担的风险并控制在合理范围之内,不得违反监管规定针对普通消费者提供多层嵌套、结构复杂的产品。

在保障消费者的知情权方面,银行保险机构应使用通俗易懂的语言和有利于消费者接收、理解的方式进行产品和服务信息披露。对产品和服务信息的专业术语进行解释说明,及时、真实、准确揭示风险。

评论