文|异观财经 夜叉白雪

北京时间8月19日,唯品会(NYSE:VIPS)发布了2022年第二季度未经审计的财务业绩报告,总体来看,这是一份喜忧参半的业绩报告。

从披露的财务业绩看,营收、订单量、活跃客户数均出现了不同程度的下滑。唯一的亮点应该是净利润了,虽说唯品会保持了持续盈利,但此前净利润明显下滑,本季度终于在大幅缩减营销费用的前提下,净利润实现同比、环比增长。

本季度唯品会已经连续39个季度实现盈利。财报显示,唯品会2022年Q2的净利润为12.87亿元,同比增长18.6%,值得一提的是,本季度之前,唯品会净利润已经连续4个季度同比负增长,本季度终于结束四连阴,实现同比正增长。

如今各大互联网平台都在提“降本增效”,唯品会也不例外,能保持净利润能实现同比正增长,与成本和费用压缩有直接关系。

数据显示,2022年第二季运营成本为195亿元,同比减少17.5%,连续三个季度同比下滑。在严控运营成本的情况下,公司的毛利率并未得到很好的改善,基本维持在20%上下。

费用方面,履约费用和营销费用是大头。本季度,唯品会大幅缩减了在营销方面的支出。

数据显示,2022年第二季度,唯品会的营销费用为5.56亿元,与上年同期的14.08亿元相比,缩减60.5%,营销费用率从上年同期的4.8%,降至本季度的2.3%。唯品会已连续3个季度大幅缩减营销费用。

对于唯品会而言,履约费用是很大的一项费用支出。此外最近4个季度,唯品会履约费用也进行了一定程度的控制,本季度唯品会的履约费用为17.76亿元,同比减少13.7%。

本季度,唯品会的研发费用为4.13亿元,研发费用率为1.7%;行政管理费用为12亿元,较上年同期的12亿元,管理费用率为4.9%,与上年同期的3.4%有所上升。

不难看出,唯品会在研发和管理费用方面都呈现了小幅上涨,而履约费用和营销费用能压缩的空间已不大,“降本增效”对于净利润的提升可持续性不大。

财报中,更容易引发投资者不安的是唯品会各项运营数据的下滑。

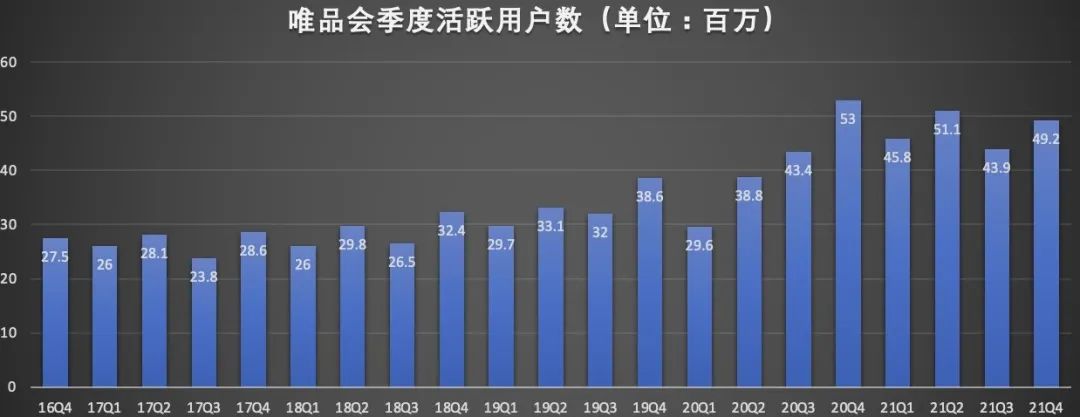

首先,活跃用户不断流失。

数据显示,2022年二季度,唯品会活跃用户为4170万,较上年同期的5110万,减少940万,较上一季的4220万,减少50万。唯品会在财报中披露,SVIP活跃用户数同比增长21%,SVIP对线上净GMV贡献占比达38%。

SVIP具有高复购率、高购买力和高留存率等特点,因此唯品会用户运营方面更注重核心SVIP用户的运营。但活跃用户的流失,依旧无法改变平台订单数和GMV总体下滑的趋势。

数据显示,二季度唯品会的总订单量为1.863亿份,同比下降15.9%,实现了406亿元的GMV,同比下滑15.6%。

异观财经在此前的文章中就分析指出,唯品会用户流失的原因主要有三个:1、人口红利流失,在存量用户的争夺上,相比阿里、京东等巨头,唯品会无论是商品品类、履约能力以及资金实力等多方面均处于劣势;2、快手、抖音等短视频平台直播电商的快速发展,对唯品会造成重大冲击;3、唯品会的用户以女性为主,流量形成一定限制。

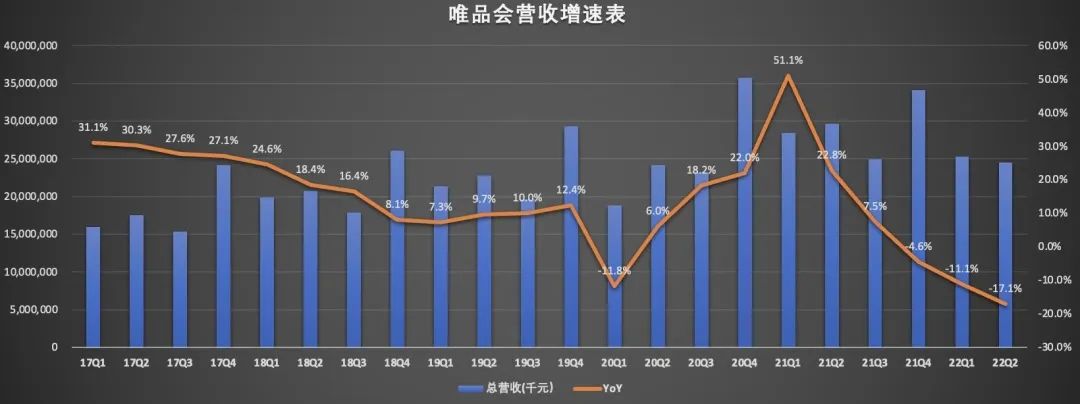

其次,营收连续3个季度下滑,Q3营收下滑的趋势还将持续。

数据显示,唯品会2022年第二季度实现了245亿元的净营收,同比减少17.1%,已连续三个季度同比下滑。

此外,唯品会预计,2022年第三季度总净收入在212亿元至224亿元之间,同比下降约15%至10%。唯品会表示,这反映了公司对市场和运营状况的当前和初步看法,未来可能会发生变化。

唯品会也在尝试通过扩充品类来突破当下营收、利润整体滑坡的困局。

唯品会董事长兼CEO沈亚在Q1财报电话会上表示,平台希望提升非穿戴类标品的比重,来应对消费者日常尤其是疫情期间的购物特点。今年618期间,唯品会在“6·16年中特卖会”活动中,加大了数码家电产品的投入力度。

实际上,数码家电市场的竞争已进入红海,唯品会面临京东、苏宁、国美等强敌,很难看出有多大的胜算。

在持续加大对超级大牌日、超级品类日等栏目的资源投入的同时,唯品会还不断升级品牌结构,引进更多新潮和高端品牌,并推出唯品小粉盒、唯品潮流和唯品奢等多个新栏目,助力新品牌成长。

今年上半年,唯品会平台上的潮流品牌及商品整体业绩同比增长260%,奢品品牌的整体业绩在6.16年中特卖节等活动中迎来爆发式增长;新锐美妆品牌如谷雨、润百颜、PMPM等在“新国货大赏-美妆”小粉盒活动上的日销量同比增长超过200%。

在新品牌的扶持上,抖音电商、快手电商可能给唯品会造成更大的竞争压力。

2021年,抖音在大力扶持品牌自播的同时,还大力推广国货新品牌,先后推行“国货大牌日”、“年货节”等活动,今年4月21日,抖音电商推出全新升级的“抖品牌成长扶持计划”,并明确2022年将新增1000个抖品牌入池,全年打造100个过亿的抖品牌商家。今年6月启动“遇见好国货”计划来帮助国货品牌出圈。数据显示,2021年4月-2022年3月期间,平台国货品牌商品数量同比增长508%;爆款榜中,国货品牌数量占比92%,国货商品数量占比93%。

再说快手电商,数据显示,2022年第一季度快手电商交易总额达1751亿元,同比增长47.7%。其中闭环电商快手小店贡献了99%以上的交易额,快手生态内特色的“快品牌”单商家月均电商交易总额超过2500万元。

举个例子,2022年6月,当时粉丝数为零的国货女鞋品牌妮彩诗在快手开始了第一场带货直播。仅仅20天,妮彩诗GMV就突破500万元,巅峰时单场GMV超40万。

如今,唯品会一方面要与天猫、京东等传统电商竞争,另外一方面还面临抖音、快手等直播电商的竞争压力,新老电商的“双面夹击”,不得不说,唯品会特卖的生意越来越不好做了。

评论