文|港股解码

8月19日,东尼电子(603595.SH)延续强势,盘中一度触及83.16元/股,创下历史新高,随后股价震荡回落,收涨1.32%,报价76.64元/股;8月20日早盘,东尼电子股价高开1.2%,继续向历史高点发起冲击,但或许受大市和消费电子板块走弱影响,股价出现高开低走。截至发稿前,东尼电子股价为74.76元/股,跌幅为2.45%。

拉长时间看,自4月27日大盘反弹以来,该股涨势犀利,至今累计涨幅超1.6倍。

押宝碳化硅,股价“闻风起舞”

面对东尼电子股价的强势飙涨,离不开其所布局的“碳化硅”赛道,正迎来超高景气周期。

碳化硅(SiC)是第三代半导体材料的典型代表,历经十多年的发展,碳化硅逐步走向商用。而随着近两年全球低碳化趋势,以及新能源汽车的崛起,碳化硅乘上了新东风,按下了上车的加速度。

尤其是在新能源汽车领域,碳化硅功率器具有更高的电压等级、更高的开关速度、更高的结温、更低的开关损耗等优势,引发了车企及技术提供商的重视和布局。

截至目前,包括特斯拉、比亚迪、丰田、大众、福特在内等逾20家全球知名汽车厂商均在车载充电系统中使用碳化硅功率器件。

海通证券表示,从应用端看,5年内新能源汽车的快速增长将成为碳化硅产业的近期增长引擎。长期看来,碳化硅亦将向高压领域不断拓展,应用于电网、光伏、轨道交通等不同领域。据CASA预测,2025年光伏逆变器中采用碳化硅的功率器件占比有望提升至50%。

据中金公司预测,2022至2024年,碳化硅器件有望迎来增速最快的三年周期。需求的拉动下,国内碳化硅全产业链正在快速突破中。

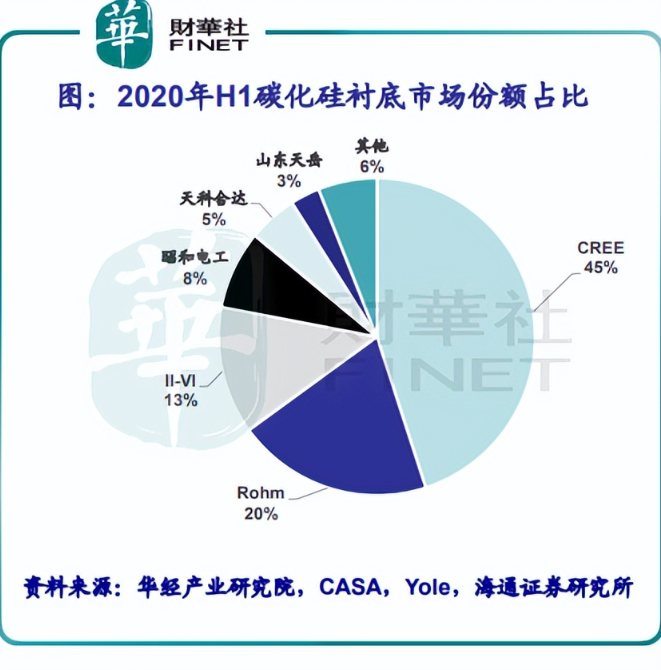

面对如此火热的碳化硅市场行情,大量半导体厂商急流勇进,其中份额最大的当属美国的Wolfspeed,根据Yole报告,截至2020年上半年,Wolfspeed市占率达到45%以上。

而国内市场中,入局抢食者自然是不胜枚举。截至2020年上半年,龙头天科合达和天岳先进(688234.SH)的合计市场份额不到10%。此外,中电科2所、同光晶体、神州科技、中科钢研、露笑科技(002617.SZ)、东尼电子等均在加速碳化硅衬底扩产步伐。

根据公告显示,早于2017年了,东尼电子便开始储备研发碳化硅项目;2020年9月,公司在互动平台称,新建年产12万片碳化硅半导体材料项目,正式打响了卡位抢夺战。

来到2021年4月,东尼电子定增募资5亿元用于扩产,仅仅半年后,公司又通过非公开发行股票募集资金3.2789亿元投资于该项目。

从研发到大规模扩产,东尼电子花了4年多的时间,而针对项目的投产时间,公司在8月的投资者说明会上表示预计将于2023年11月达产。

相关业务进展上,东尼电子还表示,碳化硅业务尚处于送样验证阶段,尚未获得下游订单。

不过,一项并非主业也未实现盈利的碳化硅业务,却在二级市场上掀波澜,助推公司股价飞速上涨,很显然投资者给予了其厚望及高估值。

截至发稿前收盘,据富途数据显示,东尼电子市盈率(TTM)倍446.51倍,静态市盈率为519.92倍,该市盈率显著高于消费电子板块市盈率(TTM)的29.15倍。

经营业务广泛,盈利表现却一般?

资料显示,东尼电子自2008年成立以来,就一直紧跟电子线材发展方向,致力于超微细电子线材的研发、生产及销售。2017年,公司成功登陆上交所主板上市。

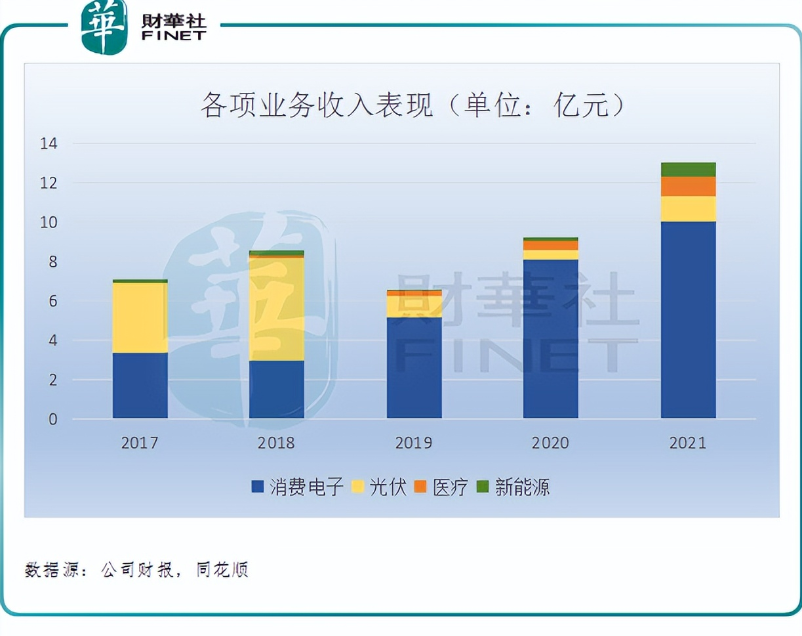

上市之初,公司营收主要来源于消费电子及光伏两大领域,两者收入占比相当,具体产品包括了超微细导体、复膜线材、无线感应线圈及金刚石切割线等。其次,极小一部分来自新能源领域,主要产品为电池极耳。2018年起,公司逐步增加了医疗线束等产品,向医疗领域进军。

伴随着经营规模的不断扩大,东尼电子老主业消费电子于2018年曾一度缩水,但很快扭转乾坤,于2019年实现收入5.18亿元,占比总营收比例的78.57%。

此后的几年时间里,通过供货富士康、歌尔股份(002241.SZ)、立讯精密(002475.SZ)间接供应苹果(AAPL)等大客户,东尼电子的消费电子业务保持高速增长势头,助力公司营收规模更上一层楼。

截至2021年度,东尼电子实现营收13.39亿元,较2017年7.26亿元增长超8成。

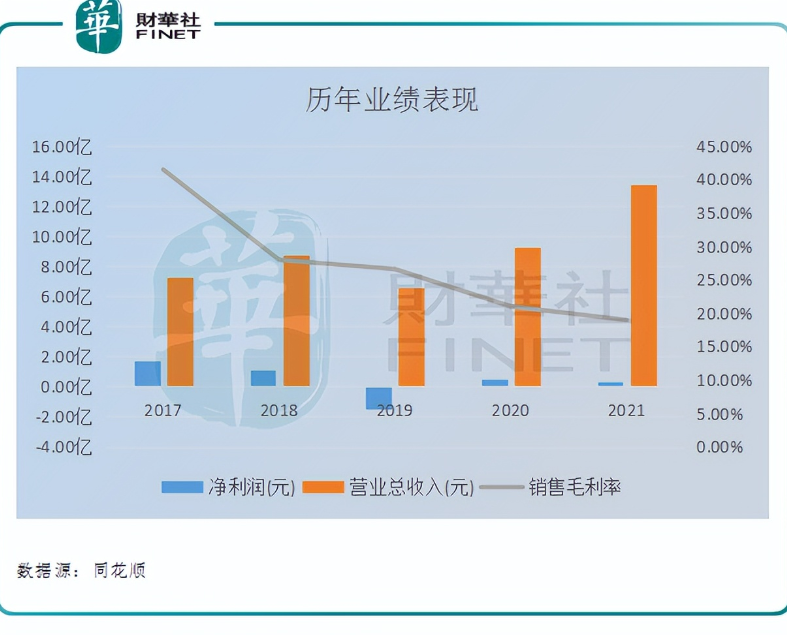

然而,在各项业务你追我赶的节奏步伐中,东尼电子的盈利水平却开始“捉襟见肘”。

如下表所示,自上市以来,公司盈利水平可谓是一年不如一年,还于2019年度陷入亏损泥沼,实现净亏损1.48亿元。

而对于亏损的很大一部分原因源自于光伏业务收入大幅下降所致。财报披露,2018年“531光伏新政”出台会造成国内新增光伏装机量下降,东尼电子的金刚石切割线产品受到很大影响。

2020年,东尼电子虽扭亏为盈,但销售毛利率仍处于下行趋势,2021年度公司盈利水平再度下滑,实现归母净利润仅为0.33亿元。

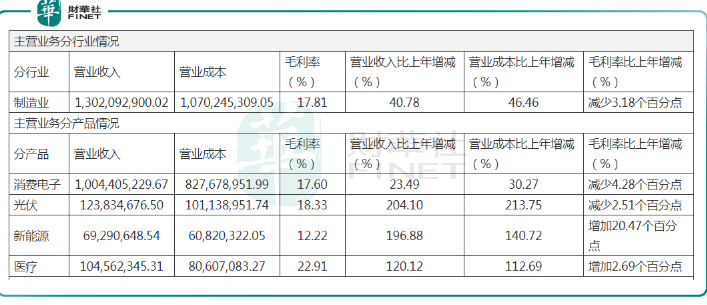

分产品看,高占比的消费电子产品造血能力却很一般,对应产品毛利率2021年为17.6%,同比下降了4.28个百分点;光伏产品毛利率亦同比下滑2.51个百分点。

与此同时,研发费用及财务费用的大幅增长,同步导致东尼电子净利润承压。期内,公司实现研发费用及财务费用分别为0.97亿元、0.51亿元,同比增长34.86%、99.65%。

客观而言,高研发说明公司在加大新产品的投入所需的费用增多,一定程度上是好事。但财务费用大增背后的风险却不容小觑。

东尼电子表示,财务费用大增主要源于借款增加导致利息支出增加以及汇兑损失增加。

实际上,近几年,东尼电子不断加大举债,其总负债已有2020年的11.06亿元上升至2021年的16.73亿元。相应的,其资产负债率进一步上抬,由2020年的49.94%上升至2021年的51.12%。

来到2022年,东尼电子盈利情况稍有好转。2022年半年度业绩预告显示,公司预计实现归属净利润6,365万元左右,同比增加321.96%左右;预计实现扣非净利润4,577万元左右,同比增加1,001.35%左右。

后语

综上来看,东尼电子业务涉及广泛,除老主业消费电子行业外,光伏、新能源、医疗亦是公司不断发力的赛道,但整体业绩表现一般,造血能力较差。

当前,新入局的碳化硅业务又能否为东尼电子打开全新增长曲线,有待时间来证明!

评论