文|BT商业科技

在二季度财报电话会上,同程CEO马和平对中国旅游市场的前景表达了自己的信心。

“正如过去两年所展示的韧性一样,我们相信一旦疫情缓和,旅游市场的反弹将如期而至。”

无论是出于对投资者、股东的安抚也好,是真的胸有成竹也罢,保持信心总不会是坏事。但在仔细看完同程的财报之后,投资者的心中难免还是要生出诸多疑虑:营收、净利润同比大跌,用户加速流失,马和平的自信真能立得住脚吗?

而且别忘了,同程现在的对手也是越来越多。抖音在不久前对酒旅业务进行调整,此后将由抖音生活服务部门对所有入驻商家进行统一管理,酒旅到店业务的战略地位再度提升。快手则在更早的时候推出由快手小店负责的酒旅住宿业务,和美团的结盟更是达到了优势互补的效果。

面对重重挑战,同程给出的应对之策是发力下沉市场。消费习惯的改变和Z世代的登场,的确让下沉市场呈现出勃勃生机。数据显示,下沉市场用户规模和消费占比过去几年一直处于增长趋势。但其他竞争对手,同样不会放过这块肥肉。

战争看似永远不会停歇,每个玩家都要找到适合自己的武器。

旅游业寒冬依旧,同程Q2营收、利润齐跌

北京时间8月22日港股盘后,在线旅游(OTA)平台同程旅行公布2022财年二季度及上半年财报,表现可谓差强人意:营收、净利润均出现下滑,用户数据也是喜忧参半。总的来说,旅游业跌入寒冬已经给同程带来了严峻的挑战,尤其是考虑到在越来越激烈的竞争环境。

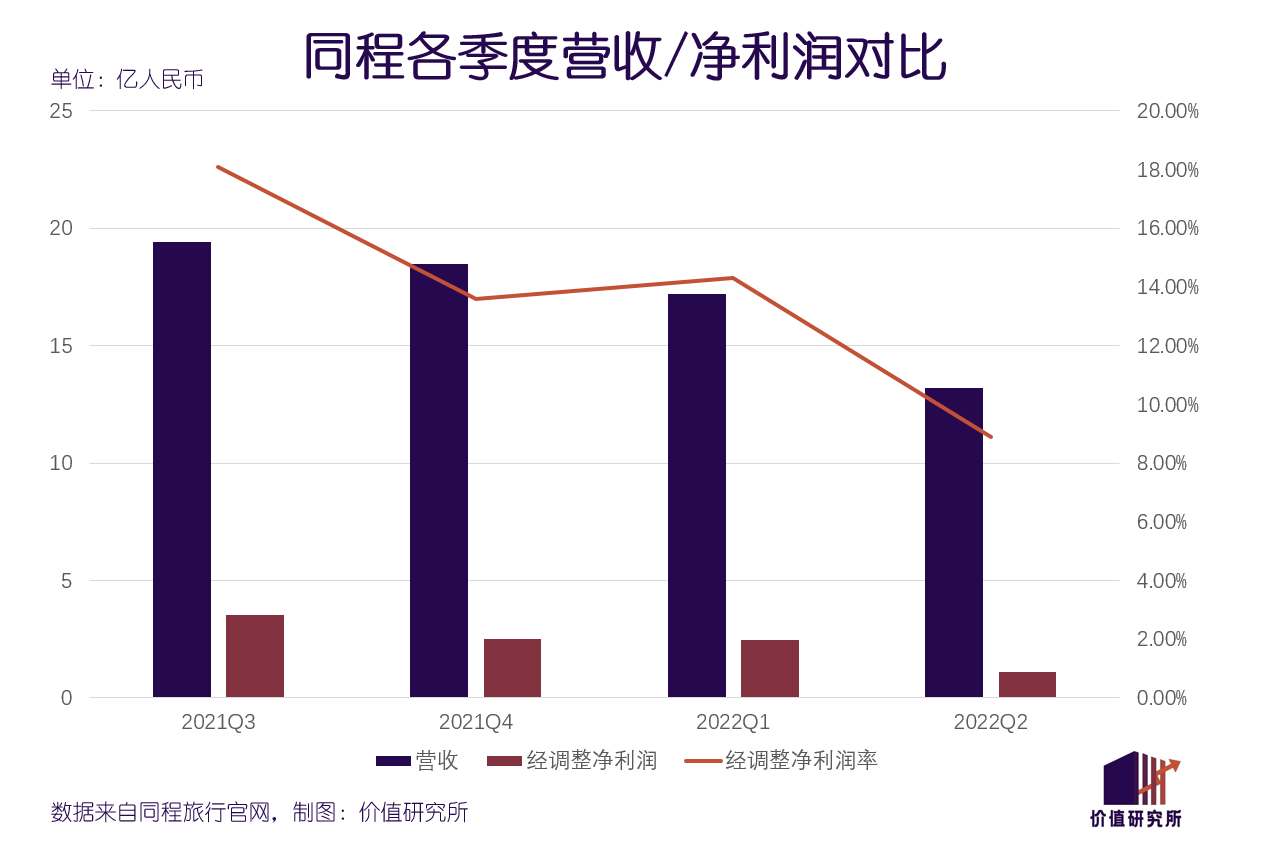

首先看营收和利润的整体情况。数据显示,今年二季度同程旅行实现营收13.19亿元,经调整净利润为1.12亿元,同比分别下跌38.3%和46.8%,经调整净利润率更是从去年同期的19.5%暴跌至如今的8.5%,退步不可谓不大。

从历史数据来看,去年上半年同程总营收还录得70.16%的同比增长,如今光速下坠,自然跟市场大环境的恶化有很大关系。

根据中国旅游研究院、文化和旅游部数据中心统计的数据,今年上半年全国出游总人次仅为14.55亿,同比大跌22%;全国出游总花费为1.17万亿元,同比也下降了8.2%。要知道,这还是建立在去年可比口径本就偏低的基础上,可见疫情对旅游业的影响非但没有缓解,反倒随着时间的推移而不断放大。

其次看用户数据。根据二季度报,同程旅行该季平均月活用户为1.98亿,平均月付费用户则录得2610万,同比下跌21.9%;年付费用户为1.97亿,同比增长8%。总的来说,付费用户比例增长至13.2%,是同程二季度最大亮点之一。但这一增长,是有代价的——用户总规模的下降,才突出了付费用户比例的上升。

我们可以对比一下一季度的数据。截止今年一季度末,同程旅行平均月活用户、平均月付费用户和平均年付费用户分别为2.45亿、3170万和2.06亿人,全面超过二季度,年付费用户规模还创下历史新高。

更尴尬的是,同程为了提升用户规模,可是投入了大量成本,最终的结果很难让人满意。根据财报数据,今年上半年同程销售费用录得12.12亿元,同比增长了了9.37%。

销售费用的上升,很大程度上归因于广告投放和营销活动的大幅增多。二季度,同程先是联手王者荣耀和英雄联盟打造“同程杯”电竞赛事,继而和横店影视城、酷狗音乐合作举办音乐节,目的是广泛吸纳年轻用户。

那么为什么这些活动没有收到应有的效果?同程的活跃用户规模为什么还是止不住往下掉?价值研究所认为,营销活动和核心用户群需求的错位,导致了费力不讨好的结果。

前瞻产业研究院统计的数据显示,同程的活跃用户以40-49岁中年、男性用户为主。而王者荣耀、英雄联盟等国民手游的核心用户群是20-30岁年轻人。在这个年龄区间内,用户占比最高的OTA平台是飞猪,其次是携程和去哪儿,同程的年轻用户规模仅和“外来户”Booking相当。

当然,同程找英雄联盟、王者荣耀合作,少不了拓宽用户群、寻求破圈的野心。但从结果来看,同程显然高估了这些营销活动的效果,以及目标人群和原有核心用户的差异化冲突。

最后看营收结构。长途出行减少、周边游和短途游的兴起,深刻改变了线上旅游平台的业务方向。其中最大的改变在于,自驾游比例大涨,交通票务预订服务需求骤降。传导到同程财报里的,就是交通票务服务和住宿预订服务营收占比的此消彼长。

数据显示,今年二季度同程住宿业务实现收入为5.44亿元,营收占比上升至41.2%,较今年一季度的31.61%提升了接近10个百分点,增速达到历史峰值。

值得注意的是,去年9月份,并不热衷于折腾的同程进行了一轮组织架构调整,成立住宿及本地消费、出行、内容及独家平台三个事业群。这样一来,住宿和票务服务获得了同等战略地位。不难预测,在未来很长一段时间住宿业务都将是同程的重要发力点。

在旅游业深陷寒冬,长途游票务需求锐减的情况下,短途游和本地游对酒店住宿业务自然需要承担更多责任。只不过,这也让酒旅到店业务的竞争变得愈发激烈——除了传统的OTA平台之外,就连抖音、快手这样的互联网巨头也在来分一杯羹。

用户规模、线上流量都没有优势的同程,能扛住这种压力吗?

OTA越来越卷,抖音、快手也要来分一杯羹

正如上文所述,由于旅游业受到疫情的持续冲击,住宿业务对同程变得愈发重要,但竞争也越来越残酷。

一方面,票务服务退位、住宿业务挑大梁的情况,同样也出现在携程、美团和去哪儿等同行身上。

今年一季度,携程交通票务和住宿预订业务收入分别为17亿和15亿元,旅游度假业务收入仅为1.24亿元,住宿业务的营收占比直线上升。与之相对应的,是携程合作酒店间夜量和交易额同比接近翻倍的增长。

美团这边,一季度到店、酒旅业务营收高达76亿元,同比增长了15.8%。虽然二季度疫情依然时有发生,但美团的高端化策略已经初见成效。数据显示,一季度美团平台上高星酒店间夜量占比达到17.4%,刷新历史纪录。

另一方面,同程要面对的远不止这几个老对手——快手、抖音这两个短视频巨头,也是野心勃勃、来势汹汹。无论是受制于疫情的压力,还是主动求变所致,总之现在OTA和本地生活服务的界限已经被模糊,混战在所难免。

今年7月份,抖音宣布对酒旅业务进行调整,暂停新增商品售卖并对相关产品进行下架处理,已经付款的订单则继续生效,商家需为消费者提供履约服务。而这次调整的最终目的,是抖音对入驻商家的“整顿”和“收编”:需要继续在抖音经营的酒店商家,可以向“抖音生活服务平台”申请入驻。

在此之前,抖音对酒旅住宿业务的管理非常稍显混乱,抖音小店、抖音团购等部门都有涉及,造成业务线分散、难以聚力的局面。而调整之后,抖音小店交出酒旅住宿业务的管理权,所有服务收归抖音生活服务部门管理,实际上体现了抖音对这块业务的重视。

快手这边,则延续今年1月份推出的本地生活改革方案,由快手小店负责推进酒旅住宿业务。和美团的联盟,则将双方的优势完美结合到了一起。

众所周知,快手发家于下沉市场,时至今日快手电商消费主力仍是占比高达40.5%的低线城市、31-40岁中年用户。而发力高端市场、用户集中在一二线城市的美团,正好和快手互补。

将目光放回同程的身上。和上面这些对手相比,其劣势是很明显的:没有自己的内容生态,用户规模和流量更是全面落后,这场酒旅之争的参赛选手从一开始就不是处在同一起跑线。

用户规模不用多说,数据足以说明一切。虽然携程几乎从不主动透露月活用户数,但历史数据显示,自从2019年以来携程一直牢牢占据国内OTA市场占有率头把交椅,对应的用户规模自然也是行业顶尖水平。至于月活向微信看齐的抖音、快手和美团,和同程就更加没有可比性了。

除了用户和流量之外,同程的不足之处还体现在没有跟上OTA平台向内容平台转型的节奏。

抖音、快手本就拥有庞大的创作者资源,通过短视频种草和电商直播为酒旅住宿业务引流是它们一贯的做法。如今甚至连最传统的携程,都在内容创作的大道上一路狂奔。今年一季度,携程日均用户创作内容环比增长140%、KOL数量环比增长10%,用户平均内容浏览量同比增长约40%。

OTA平台本就没有太多核心竞争力而言,根据用户需求和时代潮流不断更新自己的服务,是一项很重要的求生本能。现在,同程明显已经落后一截,竞争对手们却还在不断发力。

留给同程追赶的时间不多了,未来的路到底该怎么走?

下沉市场,同程的救赎之地?

财报表现不算突出,周二港股开盘后同程股价倒还相当坚挺。截止发稿时,同程股价维持在16港元上方,涨近5%。里昂证券则在午盘前更新了自己的研报,将同程目标价下调至20港元,但维持了买入评级。种种迹象表明,资本市场对同程的前景仍抱有希望。

所以同程找到了什么打动资本的新出路?

下沉市场,正是同程给资本市场描绘的新蓝图。

事实上,低线城市的OTA市场潜力尚未释放,是业内公认的事实。前瞻产业研究院统计的数据就显示,自2017年以来三线及以下城市OTA用户规模一直处于高速增长状态,渗透率也稳步提升。

但在OTA市场,一二线城市和下沉市场用户规模、用户消费之间一直存在明显错位,这也为各大平台的扩张制造了不少难题。

Fastdata统计的数据显示,截止去年年底三线及以下城市用户占比接近46%,一线城市用户占比只为24.3%,两者几乎有成倍的差距。但在消费贡献率和复购率上,来自一线城市的用户又反过来吊打下沉市场。消费的差异,则源于一线城市用户过往更喜欢中长途游,人均花销自然要较周边游、短途游高出一大截。

不过现在情况不一样了,下沉市场的潜力慢慢得到兑现。在价值研究所看来,用户群和消费习惯的变化,是重要原因。

一方面,Z世代用户的崛起为下沉市场带来了久违的活力,也为一直深耕一二线城市的OTA平台们提供了全新增量。Fastdata的报告指出,目前下沉市场Z世代用户占比达到23%,较疫情前增长接近5个百分点。

另一方面,正如前文所言,进入2022年之后,尤其是在各地多发零星疫情的情况下,用户不得不“舍远求近”,这正好符合下沉市场的用户调性。

同样来自Fastdata的数据显示,51.2%的受访用户表示今年会优先考虑路程3小时以内的周边游,另有16.7%的用户首选路程3小时以上的国内短途游。这样一来,注重性价比、热衷于短途游的下沉市场用户戏份自然就更重了。

从这个角度看,同程押宝下沉市场自有其道理,下沉市场也的确能给我们带来足够的想象空间。不过和此前提到的那个问题一样,同程还是需要面对携程、美团乃至抖音、快手的正面挑战,还有在内容生态上的缺陷。

不过这一次,同程选择扬长避短:从商家这一边入手,搭建更完善的服务网络。通过旗下的PMS和金天鹅等企服服务,同程为下沉市场的大量中小型酒店商家提供数字化解决方案,帮助后者进行智能化升级,也将其纳入自己的生态链内。虽然用户抢不过其他竞争对手,但同程的商家资源是丰富的。

值得一提的是,自从2021年开始加强下沉市场布局的携程,进展其实也并不顺利。数据显示,在携程的住宿服务中,高端酒旅业务的营收占比仍接近80%。一直立足下沉市场的去哪儿,在酒旅住宿服务市场订单占比不足7%,体量也相当有限。

不用多说,这几家OTA平台,还有抖音、快手这些新玩家围绕下沉市场的争夺战,不会那么快分出胜负。战事的高潮,还在后头。

写在最后

去年年底,世卫组织和联合国世界旅游组织(UNWTO)共同发布报告,预测疫情将在2022年受到控制,过去两天大受影响的旅游业将会迎来曙光。UNWTO秘书长祖拉布·波洛利卡什维利甚至给出了一个准确的时间表——全球旅游业会在今年二季度或三季度出现报复性反弹。

现在再看这份报告,这些充满信心的预测,未免令人感到无尽唏嘘。对于线下旅游业和OTA行业来说,现在还是个十分艰难的时期。

有趣的是,8月10日,同程旅行官方微博发出一条动态:

“真的真的真的很想出去旅行!!!”

言简意赅的几个字,被不少用户看出了满满“真情实感”,更多人表达了同样的期望。简单的一句话,同时也说出了所有旅游从业者,甚至每一个普通人的心声。

往好的方面想,评论区汇集的一大批渴望旅游的网友,正正也是同程们反弹的希望。只要人们还想出去旅游,OTA行业就不会丧失动力。现在要做的,或者是努力熬过这个寒冬。

评论