作者:石雪剑

2016年以来国内多个维生素品种涨价,但个别品种持续低迷,受此影响维生素生产企业出现明显的业绩分化;下游需求疲软、同质化竞争激烈,再加上环保政策日益严格,使得维生素生产企业生存面临严峻挑战,他们企图通过丰富产品结构、延伸产业链、剥离业务等策略来提高竞争力,实现转型发展。

维生素涨价疯狂,个别品种持续低迷

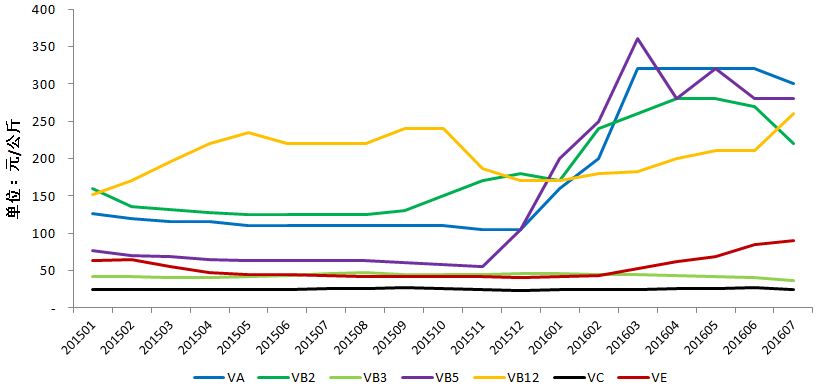

自2016年初开始,国内维生素市场呈现出多个品种轮番上涨的“蝴蝶效应”。维生素A为涨价的“典型代表”,在龙头厂家——浙江新和成股份有限公司(新和成)、吉林北沙制药有限公司与厦门金达威集团股份有限公司先后提高产品报价的情况下,3月维生素A平均市场价格较上个月大幅提高60%,随后价格一路高位运行。其他品种如维生素B1、维生素B2、维生素B5(泛酸钙)、维生素B12、维生素E等市场价格亦有明显的提升。其中,维生素E在开启价格上涨通道之后,截至8月市场价格依然坚挺,高达90元/公斤,超过1月价格的2倍!当然个别品种价格出现大起大落的情形:维生素B5的价格在3月大幅提升44%,而在4月即回落22%;维生素B6的价格在2月大幅上涨1倍多,而在4月环比跌幅超过30%。显然,并非所有的“疯狂提价”都能被市场所接受。

西美CCM咨询公司认为,维生素市场的普遍涨价主要归结于以下几个因素:

1.国内春节放假的原因,大部分维生素厂家暂停生产,市场供应量减少,利于产品提价。

2.国内日趋严格的环保政策,提高企业的生产成本,属于高污染的维生素厂家被限产或停产,从而导致产品阶段性供应紧张。

3.部分维生素品种,如维生素A和维生素E,市场价格长期处于低谷,生产厂家提价意愿强烈,以扭转业绩不佳的局面。

4.价格持续上涨的品种,多为行业集中度高,易于形成价格操控,如:维生素A,维生素B2,维生素B12,维生素E等产品,国内仅有3-5家活跃生产企业。

5.单个维生素品种在下游产品中的添加比重低,不至于引起生产成本明显提高,因此下游用户对维生素企业的提价行为,表现出较高的容忍度,况且大客户往往能从厂家那里获得不同程度的价格优惠。

当然,并非所有的维生素品种价格都上扬。维生素B3(烟酰胺),维生素C,维生素K3等少数品种,市场行情一直显得波澜不惊,甚至还呈现出下行的趋势。市场供给过剩,挺价无力是这些维生素的生产企业所面临的最大窘境。以维生素B3为例,国内生产能力在55,000吨/年左右,而每年国内消耗量与出口量之和仅为22,000吨左右,产量的持续扩张导致该产品的价格已经处于历史低位。无独有偶,维生素C价格亦处于历史地位。尽管作为主要厂家之一的华北制药股份有限公司受环保政策影响,实施工厂搬迁而停止维生素C生产,其他厂家如山东鲁维制药有限公司和山东天力药业有限公司产能扩张迅速,供过于求的市场格局短期内没有改善的迹象。

国内部分维生素品种市场价格,201501-201607

注:所列维生素均为饲料级产品;VB3指烟酰胺;VB5指泛酸钙

饲料行业回暖,但维生素需求有限

维生素的主要下游行业包括:饲料、食品饮料、化妆品和医药。饲料添加剂是维生素整体需求中占比最大的用途,业内普遍认为70%以上的维生素消耗量均用于该领域。

2015年以来国内猪肉价格的整体走高,刺激了国内生猪养殖户的补栏积极性,一定程度上提高了饲料的需求量。农业部定点监测数据显示:6月猪肉价格为每公斤31.29元,环比上涨1.0%,同比上涨35.3%;6月份生猪存栏环比增加0.7%,已经是连续4个月增长。国内多家龙头饲料企业,如北京大北农科技集团股份有限公司、通威股份有限公司、辽宁禾丰牧业股份有限公司均表示2016上半年的净利润较去年同期有大幅提升,主要原因是:以生猪为代表的养殖行业回暖,促进了饲料销量的增长;优化饲料产品结构,高利润产品比重增加;大宗原料玉米价格下滑使得生产成本降低。部分涉足养殖业的饲料企业表示,上半年生猪、肉鸡等畜牧产品的收入增加,亦推动了公司整体业绩的上涨。

单个维生素品种在下游产品中的添加比重低,成本占比不高(比如:全价配合饲料成本中,包含维生素、氨基酸、矿物质、抗生素等成分的预混合饲料所占比重不到5%),因此下游产业往往对维生素的提价不甚敏感。然而,2016年以来多个维生素品种的涨价,导致维生素总体使用成本出现大幅上涨,让饲料加工企业承受一定的压力,这在一定程度上抑制了对单一维生素的采购需求,进而选择采购性价比更高的多维产品。在同多家维生素生产企业的接触中,西美CCM咨询公司了解到:今年饲料行业对维生素并没有表现出强势需求,他们的销售压力依然很大,而通过抬高价格来实现盈利并非长久之计。对此,维生素生产企业采取的策略是:停产限产,控制产品的供应量,以保障供需平衡,稳定价格。事实上,目前新和成、浙江医药股份有限公司(浙江医药)等龙头企业均处于产品大范围停产状态,而其主营维生素产品价格也一直居高不下。

食品饮料行业,亦是维生素添加的重要下游,维生素使用量占据15%-20%的比重。整体而言,食品饮料行业对维生素添加需求表现稳定,对维生素添加剂价格的影响不大,因此食品级维生素产品价格变化虽然与饲料级产品表现出一定的同步性,但整体变化幅度不大。随着国内消费结构的转型,食品饮料行业绝大多数细分领域已经结束了高速成长期,进入缓慢增长期。以饮料行业为例,国家统计局数据显示,2015年全国软饮料销售量同比增长仅为4%,而2001年至2011年的十年里,全国软饮料销售量的年平均增长率则超过20%。

维生素企业盈亏,喜忧参半

维生素价格上涨,明显改善了维生素生产企业的经营状况。不过对于遭受价格低谷的维生素生产企业,境遇则没那么好,出现业绩下滑,或通过调整产品结构来改善业绩。

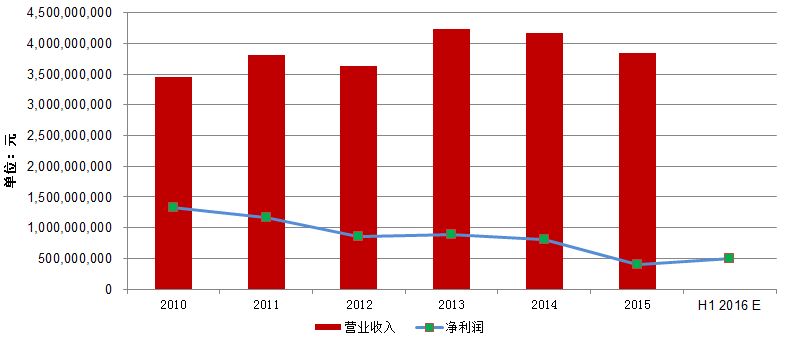

新和成2016年第一季度营业收入与净利润分别同比增长13.46%和93.56%,可以确信其业绩大增与其产品多次提价不无关系,尤其是拳头产品——维生素A。并且,新和成预计2016年上半年净利润将同比增长150%以上,主要是基于其主导产品(维生素A,维生素E)销售价格上升。竞争对手——浙江医药业绩表现亦抢眼:2016年第一季度营业收入与净利润分别同比增长24.81%和324.20%,扭转去年同期严重亏损的局面。浙江医药是国内最大的维生素E生产企业,也是维生素A主要生产企业之一,受益于两个主营产品的价格的持续上涨,预计2016全年业绩将取得增长。

新和成营业收入与净利润,2010-H1 2016

注:H1 2016净利润为预测

来源:浙江新和成股份有限公司

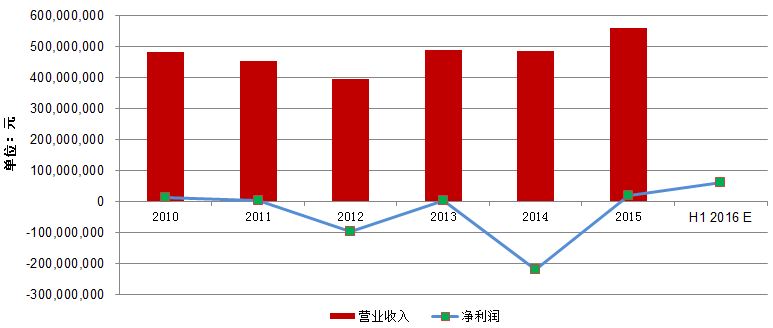

湖北广济药业股份有限公司(广济药业),国内最大的维生素B2生产企业预告称:2016年上半年将录得净利润逾5,000万人民币,扭转去年同期大幅亏损的局面,主要是由于主营产品售价、销量均提升。维生素B2是广济药业的核心产品,总产能4,500吨/年,每年贡献70%以上的营业收入。当前维生素B2价格处于2008年以来的历史高位,广济药业显然受益其中。类似地,亿帆鑫富药业股份有限公司(亿帆鑫富)——维生素B5龙头生产企业(维生素B5系列产品总产能12,000吨/年),2016年第一季度营业收入与净利润分别同比增长38.50%和62.25%,并且预计2016年上半年净利润同比增长110%以上,而报告期维生素B5价格上涨是业绩增长的一个重要原因。

广济药业营业收入与净利润,2010-H1 2016

注:H1 2016净利润为预测

来源:湖北广济药业股份有限公司

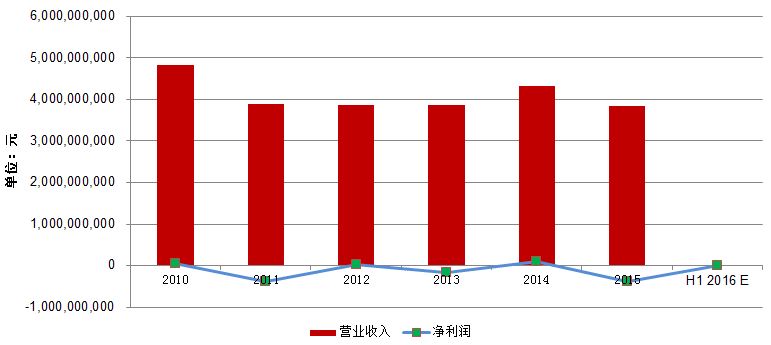

但是,对于价格陷入低谷的维生素生产企业来说,业绩往往差强人意。主营维生素C系列产品的东北制药股份有限公司(东北制药)在2016年2月曾表示:当前销售维生素C的价格仍然处于较低的水平。2015年,东北制药出现巨幅亏损,其中一个重要原因为维生素C市场价格的持续低迷;2016年第一季度该公司依旧亏损,不过多亏其他原料药和制剂产品的销售增长,预计2016年上半年将扭转严重亏损局面,或实现盈利。根据CCM价格跟踪,2016年1-7月,国内饲料级维生素C平均市场价格为25元/公斤,食品级维生素C为28元/公斤,均处于历史低位,可以断定国内主流维生素C生产企业正面临较大的经营压力。而因工厂搬迁暂停维生素C生产的华北制药股份有限公司,2015年通过优化产品结构促使整体毛利率有所上升,从而实现净利润大幅增长(扣除非经常性损益的净利润扭亏为盈);2016年第一季度,继续保持盈利的状态。

东北制药营业收入与净利润,2010-H1 2016

注:H1 2016净利润为预测

来源:东北制药股份有限公司

近两年烟酰胺市场竞争较为激烈,浙江兰博生物科技股份有限公司(兰博生物)——国内维生素B3(烟酰胺)主流生产企业之一(烟酰胺产能6,000吨/年),2014至2015年均处于亏损状态(主要归结于:借款金额较大导致财务费用较高;产品价格波动以及主要原材料(3-氰基吡啶)价格的上涨导致“成本倒挂”)。该公司认为,烟酰胺的市场价格波动仍可能导致公司利润率水平降低。根据CCM价格跟踪,2016年1-7月,国内饲料级烟酰胺平均市场价格在43元/公斤左右,处于历史低谷。兰博生物的对外报价亦持续走低,8月初对外报价低至32元/公斤,该公司2016年实现盈利的压力可谓不小。

同质化竞争与环保压力凸显,企业路在何方?

国内维生素生产企业,大都从事传统的原料药生产,缺乏特色原料药和制剂产品,普遍存在创新能力不强、产品附加值不高的情况。即便是浙江医药、新和成、广济药业这样的龙头企业,维生素业务还主要依赖于原料产品的生产与销售,并且产品多为附加值偏低的饲料、食品添加剂产品。而2015年以来国内一系列环保政策,如新修订的《环境保护法》、《水污染防治行动计划》、《大气污染防治法》等出台与实施,让化工、制药类企业环保成本提高,生存与发展面临更大的挑战。不断有相关企业因污染问题而被停产整顿的报道,涉及的维生素生产企业有广济药业、山东鲁维制药有限公司、江西天新药业有限公司等。而即将在浙江.杭州召开的G20会议,将迫使周边维生素生产企业暂停生产10天以上,以保证会议期间环境质量达标,则再次反映了环保因素对于企业经营的重要影响。当然,严峻的环保压力也是维生素生产企业抬高价格的噱头之一,但这样的做法并不可持续。

面对竞争与环保压力,维生素生产企业的出路在哪里?实际上,国内一些维生素企业已经采取应对方案,以实现转型发展,以下几种策略或许值得借鉴:丰富产品结构,降低过度依赖单一产品的经营风险;延伸产业链,提高产品附加值;剥离维生素原料业务,扭转亏损局面。具体的案例有:

新和成大力投资建设蛋氨酸、新材料(PPS、PPA)等生产项目,进一步丰富其产品结构。

亿帆鑫富从2014年开始通过并购医药企业,努力从传统的大宗原料药企业转型为差异化竞争的药品制剂企业。至目前,亿帆鑫富的转型发展已经初见成效,医药业务比重超过60%,营业收入与净利润持续增长。

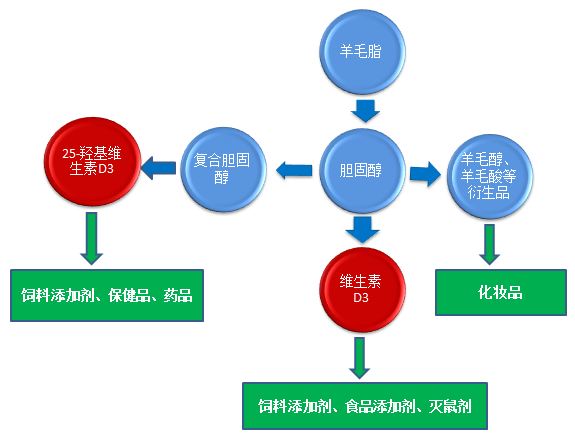

浙江花园生物高科股份有限公司(花园生物)则一直围绕“打造完整的上下游产业链的发展战略”,不断优化产品结构,大力研发25-羟基维生素D3、环保灭鼠剂等高附加值产品。

花园生物维生素D3全产业链布局

来源:浙江花园生物高科股份有限公司

北大医药股份有限公司于2015年下旬将其维生素E全部资产转让给关联公司,以专心发展医药业务,扭转亏损局面。

CCM认为,对于传统维生素生产企业而言,仅仅依赖于产品垄断、抬高价格而获取高利润,并非长久之计;而部分中小企业完全随价格行情,选择投机生产,即便是违背环保法规,铤而走险,这样的经营策略更是难以为继。因此,企业实现转型发展尤为重要,有必要持续进行技术升级降低成本,开发新产品拓展新利润增长点,从而实现企业的可持续发展。当然,在环保政策日益严格的前提下,如何均衡投入与产出,保持盈利的状态,对企业而言亦是不小的挑战。

本文作者从事食品、医药行业研究相关工作超过2年,涉及维生素、氨基酸、甜味剂、乳制品等领域。

评论