文|张颗

近日,医药定制股重庆博腾股份发布半年报。

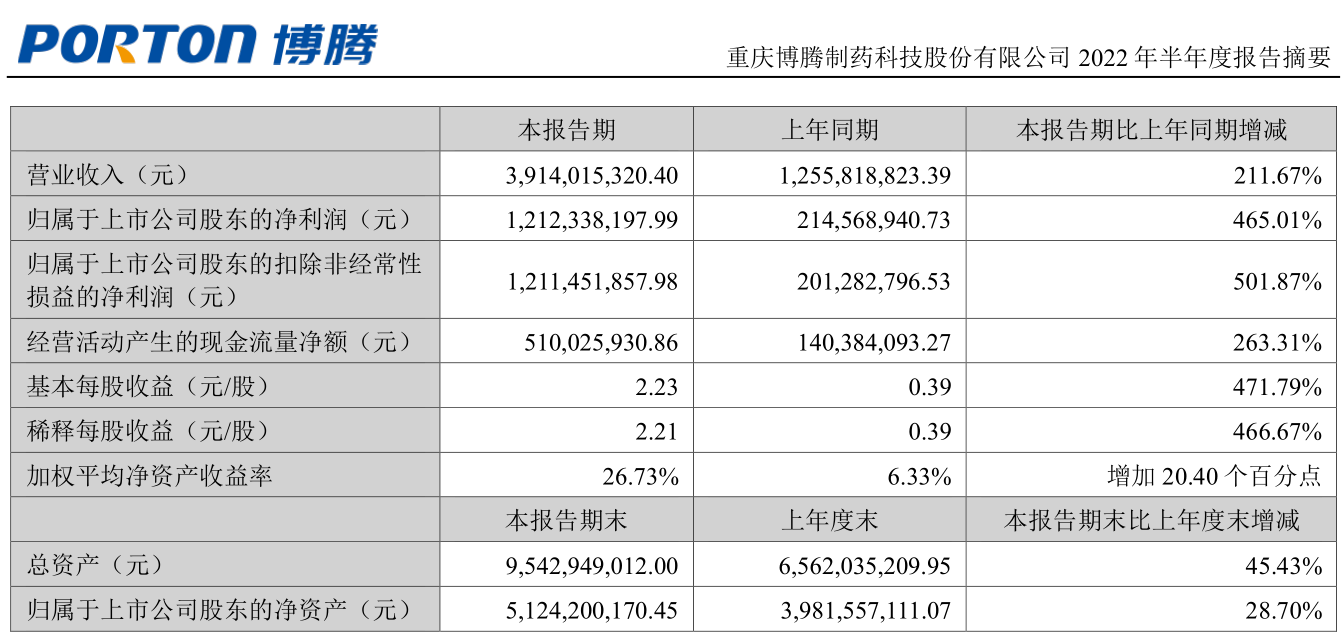

公告显示,2022年上半年,公司实现营业收入39.14亿元,同比增长211.67%;归母净利润12.12亿元,同比增长465.01%;扣非归母净利润12.11亿元,同比增长501.87%。

从业绩看,博腾股份2019-2021年归母净利润分别为1.86亿、3.24亿、5.24亿,本次可谓是创下史上最好的半年度业绩。但出于意料的是,博腾股份在二级市场的表现颇为冷淡。

截至发稿,博腾股份报60.89元,而此前业绩发布后的开盘价61.99元。

这是为什么?

业绩增长得益辉瑞订单

公开信息显示,博腾股份是一家按照国际标准为跨国制药公司和生物技术公司提供医药定制研发生产服务的国家级高新技术企业。

上半年业绩大好,博腾股份称得益于核心业务板块原料药CDMO业务的强劲增长,原料药CDMO业务实现营业收入38.89亿元,同比增长212%。

据悉,CDMO全称为合同研发生产组织,指的是在医疗领域中定制、研发与生产,是一种在医疗领域新出现的研发外包模式。

据悉,2021年11月30日,博腾股份称其收到美国某大型制药公司新一批小分子创新药相关CDMO订单,该项目累计金额高达2.17亿美元。

2022年2月11日,博腾股份公告称,近日,公司收到辉瑞旗下公司的新一批《采购订单》,公司将为其提供合同定制研发生产(CDMO)服务。截至公告日,新获得订单金额合计6.81亿美元(约合人民币43.3亿元)。

后经多家媒体报道,这两笔订单都来自美国药企辉瑞,产品则为新冠口服药Paxlovid。

Paxlovid适用于成人新冠肺炎患者,包括伴有心血管疾病、糖尿病、慢性肺病等高风险因素的患者。2022年2月11日,国家药监局附条件批准了Paxlovid进口注册。

而博腾股份的股价也在3月下旬迎来2022年来最高,达到100元。

主营业务增量已被市场消化

有了CDMO订单交付的加持,博腾股份业绩大爆发,那么随着订单交付逐渐完成,原料药CDMO业务对业绩的帮助有限。博腾股份业绩是否跳水?

据界面新闻报道,股价之所以反应平淡,主要原因是CDMO业务增量已被市场充分消化。

中报显示,博腾股份三大业务板块中,原料药CDMO业务实现营业收入38.89亿元,同比增长212%;制剂CDMO业务实现营业收入898.32万元,同比增长154%;基因细胞治疗CDMO业务实现营业收入1,126.71万元,同比增长80%。

报告期内,制剂CDMO业务和基因细胞治疗CDMO业务仍处于能力建设阶段。虽然制剂CDMO业务和基因细胞治疗CDMO业务增速较大,但其营收共2千万,与原料药CDMO业务相比显得不够看。

另外,制剂CDMO业务和基因细胞治疗CDMO业务上半年合计亏损约0.73亿元,较上年同期亏损0.46亿元进一步扩大。博腾股份在基因细胞治疗CDMO业务领域,引入新项目31个,新签订单约9,208万元,即使订单如期兑现,在整体收入的比重也不会很高。

不过,博腾股份作为CXO(医药外包服务)小龙头,抗周期性较好。德邦证券指出,“近年,受多因素影响,CXO行业估值已经调整至历史低位,投资价值凸显。”

半年报显示,知名基金经理葛兰旗下两大基金,中欧医疗健康A和中欧医疗创新A,继续坚守博腾股份,期末市值逾20亿元。

评论