记者 |

8月25日收盘,富吉瑞(688272.SH)股价收于26.67元,涨2.85%,总市值为20.27亿元。

富吉瑞于2021年10月18日在科创板首次公开发行股票并上市,每股发行价格为22.56元,上市后股价最高触及68.40元/股(前复权),随后一路下跌,跌回了IPO发行价格附近。

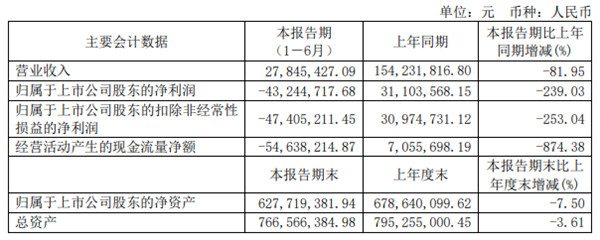

近日,富吉瑞披露了2022年半年度报告,今年上半年实现的营业收入只有2784.54万元,而上年同期为1.54亿元,同比减少81.95%;归属于上市公司股东的净利润录得-4324.47万元,亏损金额比同期营业收入还多1539.93万元,和上年同期的3110.36万元相比,由盈转亏,下降239.03%。

相比于今年年初,富吉瑞的总资产规模收缩3.61%,归属于上市公司股东的净资产则减少了7.50%。

对于上半年营业收入减少、出现亏损的原因,富吉瑞认为,受疫情影响,4-6月份公司员工到岗率不足30%,研发部门不能正常研发、销售人员无法正常开展业务;军品订货需求量减少,公司承接的相关项目的延续性受到影响,并重新进入争标过程中,公司参与的多数军品项目尚处于竞标过程中;民品业务收入中,制冷光电系统和制冷热像仪订单减少较多,目标客户的产品收入受到疫情影响,导致相关订单推迟。

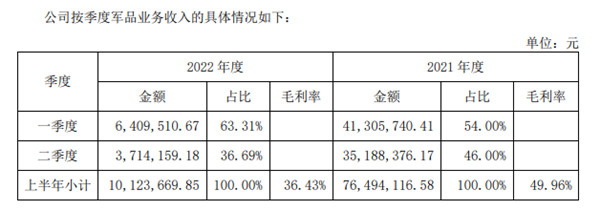

半年报显示,富吉瑞在一季度、二季度的军品业务收入均明显低于上年同期,合计仅1012.37万元,比上年同期减少了6637.04万元(-86.77%);而且,今年上半年军品业务的毛利率从上年同期的49.96%下降至36.43%,降低了13.53个百分点。

民品业务的情况也是相似的,和上年同期相比,收入减少了6001.59万元(-77.20%),毛利率也下降了6.14个百分点。

由于军品业务和民品业务的毛利率同比均出现了明显的下降,整体上,富吉瑞主营业务毛利率从上年同期的46.79%下降至本期的33.75%。

富吉瑞在半年报中表示,未来,随着同行业企业数量的增加、市场竞争的加剧,行业供求关系可能发生变化,整体利润率水平可能产生波动,进而对公司的主营业务毛利率造成不利影响。另外,若公司在产品结构、客户结构、成本管控等方面发生较大变化,可能导致公司产品单价下降,成本费用上升,则公司将面临主营业务毛利率下降的风险。

富吉瑞主要从事红外热成像产品和系统的研发、生产和销售,主要产品按照构成和功能由简单到复杂,分为三大类:机芯、热像仪、光电系统。

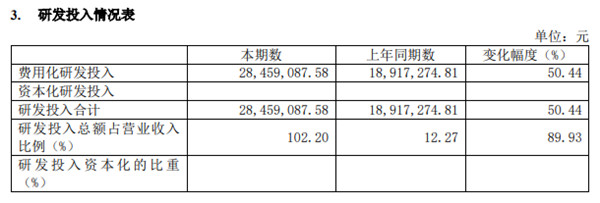

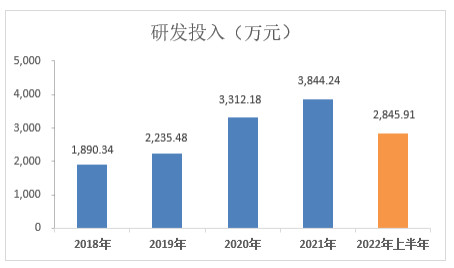

围绕着这三大类产品,近年来富吉瑞持续加大研发投入,导致研发人员薪酬和相关折旧费用增加,研发费用也在不断增长。2018年富吉瑞的研发投入为1890.34万元,此后持续增长至2021年的3844.24万元,是最主要的费用项目。

2022年上半年,富吉瑞研发投入为2845.91万元,比上年同期增加954.18万元,增幅达50.44%,均为费用化研发投入;研发投入占营业收入的比例由上年同期的12.27%增至102.20%,也就是说,今年上半年研发投入金额比营业收入还高。

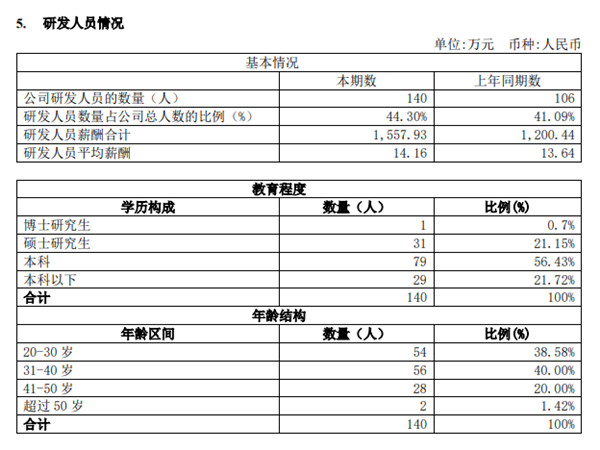

今年上半年,富吉瑞的研发人员数量增加了34人,达到140人,占公司总人数的44.30%;同时,研发人员薪酬及平均薪酬均出现了增长,薪酬合计1557.93万元,占研发投入的54.74%,占同期营业总成本7309.53万元的21.31%。

对于公司持续高额的研发投入,富吉瑞认为,这是因为红外热成像应用行业的研发项目具有技术水平高、发展变化快、研发投入成本高等特点。不过,从2018年至2022年上半年,富吉瑞研发投入累计金额达到1.41亿元,而同一期间累计实现净利润1.43亿元,截止2022年6月30日累计未分配利润为0.63亿元。

根据2022年半年报,富吉瑞应收账款账面价值为1.59亿元,占当期营业收入的比例为571.81%,应收账款规模较大,占营业收入的比例较高。富吉瑞表示,若部分客户发生拖延支付或支付能力不佳的情形,可能导致公司计提坏账准备增加及发生坏账损失,或造成公司现金流量压力,从而对公司财务状况和经营成果产生不利影响。

今年上半年,富吉瑞经营活动产生的现金流量净额为-5463.82万元,同比减少874.38%,净流出金额大于净利润亏损金额。

上半年,富吉瑞的存货规模也增加,存货账面价值为1.93亿元,占总资产的25.18%。如果原材料价格或市场环境发生变化,或为客户研发定制的产品未能实现销售,公司将面临资金占用增加、存货跌价损失增加等风险。

评论