文|快刀财经 朱末

“钻石恒久远,一颗永流传。”这个奉为圭臬的“克拉真理”,正在被改写。

人工钻石(也叫培育钻石)的横空出世,凭借着远低于传统钻石的价格,戳破了数百年以来钻石不遗余力构建出的“珍稀”、“昂贵”、“奢侈”的泡沫。

如果说“人造钻石”是钻石巨头们的灭顶之灾,中国制造则为其敲响了丧钟。相关数据显示,2020年全球人造钻石产能高达600万到700万克拉,其中近一半都来自中国,而在中国人造钻石中,又有80%来自河南;2021年全球年人造钻石产量900万克拉,单是河南省商丘市柘城县,就实现了400万克拉的年产量。

另据咨询公司贝恩数据统计,中国培育钻石渗透率在2020年到2021年从4%增长至6.7%,预计至2025年中国培育钻石渗透率将达到13.8%。随着消费者对培育钻石认知程度的和消费习惯的升级,培育钻石行业大有可为。

现实也正是如此。今年7月,央视财经记者通过走访发现,北京地区人造钻石的销售门店普遍业绩不错,有品牌创始人表示,最近一个月的销售情况比同期(上个月)增加了400%。

作为中上游的钻石生产加工基地,也是一派火热。河南省许昌市的一家企业负责人表示,元旦前的订单都已全部签订完毕。

相比于天然钻石开采难度大,且被国际巨头垄断,河南的人工钻石,不仅可规模化量产,还只需一两周就能培育出来,价格更是没有对比,就没有伤害。

一枚3克拉的天然钻石,售价低则30万,高则100万;如果换成人工钻石,价格可降至3万-10万之间。难怪网上有段子称:男人们要感谢河南,让“钻石自由”照进了现实!

然而,中国人造钻石的崛起,势必冲击到国际钻石厂商的固有地盘,一触即发的对决,在所难免。

胜负未分之下,到底谁能笑到最后?

01、热捧的人造钻石,是不是“智商税”?

事实上,天然钻石能被“神话”为爱情象征,进而跻身为稀缺物,从一开始,就是场人为制造的“骗局” 。

从古至今,用人性做生意,总能大获成功。在十九世纪中期以前,钻石确实稀有,通常只用于王室,直到1870年南非钻石富矿的发现,改变了发展轨迹。

在南非的钻石热潮中,大家耳熟能详的戴比尔斯公司闪亮登场了,步步为营下,戴比尔斯逐渐成为最大的天然钻石商,赚得盆满钵满。

之后,精明的戴比尔斯又大下血本,将钻石包装成了“爱的礼物”,并策划出了著名的广告语:“钻石恒久远,一颗永流传。”成功让钻石与爱情绑定起来。

由于被钻石巨头垄断,限量供应,又造成钻石价格高居不下。仅一克拉天然钻石的售价,就可以高达数万元。

这么多年来,揭秘钻石背后的交易黑幕从没有停止过。如著名的电影《血钻》,就赤裸裸地揭示了钻石是无数生命浇筑成的罪恶结晶。

但这些都没能动摇钻石的地位,直到人工培育钻石的出现。与天然钻石“一母同胞”,人造钻石虽然生长于实验室里,但它与天然钻石都由碳原子构成,有相同的物理属性和化学成分,甚至比天然钻石杂质更少,更加纯净。

在透明度、折射率等方面,人造钻石也完全可以和天然钻石一较高下。国信证券表示,2020年,中国人造钻石厂商已经可批量生产3克拉-6克拉的钻石毛坯,在评级中,颜色可达到最高级的D 色(无色),净度最高可达VVS级。

如果非要找出两者之间的不同,那就是人工钻石不像天然钻石那样历经了数百万年的漫长岁月,而是用科学又高效的方式,将时间缩短到几周内。

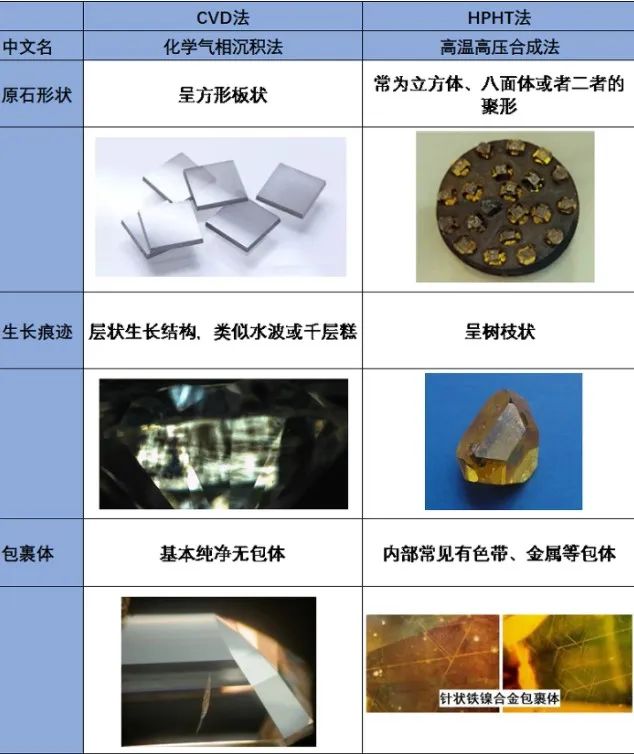

现下的培育钻石行业,有两种主流的制造方法。一种是模拟天然钻石形成条件的高温高压法(HPHT法),另一种是在高温低压环境下,促使活性金刚石碳原子在积体上沉积交互,生长成培育钻石(CVD法)。

HPHT法的钻石结晶成色好,生长速度快,比CVD法有更显著的综合效益优势。而HPHT法培育钻石的世界重镇,就在中国河南。

技术进一步推动成本的下降。2016年,培育钻石的零售价格还是天然钻石的80%,到2020年,这个比例已经降到了35%。

2018年7月,在最新发布的珠宝指南中,美国联邦贸易委员会对使用了62年的钻石定义进行了修改,删除了“天然”两字。表明了对人工合成钻石的认可和接纳。

2021年7月,全国珠宝玉石标准化技术委员会对《珠宝玉石名称》国家标准提出修订意见,建议在现行标准的末尾加上标注:“合成钻石”又称“培育钻石”。

然而,最后的标准还没发布,一场“风暴”便席卷而来。

02、市场争夺白热化,国际巨头软硬兼施

本以为人工钻石即将开始大施拳脚,没想到却遇到了“拦路虎”。

国家标准还在征求阶段,珠宝理事会、美国珠宝商协会、珠宝商警戒委员会等六家海外机构就急着跳出来反对:“‘培育钻石’会在消费者中引发概念混淆,考虑到这一点,中国的国家标准应保留‘实验室’这一术语,也就是说‘实验室培育钻石’”。拒不承认中国人造钻石的价值。

很显然,人工钻石的崛起,已触碰到了背后的奶酪,自然会受到既得利益者的打压。六家海外机构企图把人工钻石划定在科研、医疗等领域,将一切扼杀在摇篮里。

能惊动这么多巨头下场,甚至不惜上升到宣誓主权的层面,其实也从侧面证明,中国培育钻石的技术力量,已不容小觑。

说到这里,不得不提起被称作中国“钻石之都”的河南。钻石属于金刚石,河南的培育钻石产业,便是基于国内人造金刚石行业发展起来的。

上世纪60年代,为了摆脱对人造金刚石的进口依赖,郑州三磨所研制出了首台六面顶压机,为河南奠定了人造金刚石行业的科研地位。之后,迎着改革开放的浪潮,技术红利扩散到了河南各地,河南人造金刚石产业进入发展黄金期。

在这样的背景下,河南人造金刚石企业在2015年前后开始转型,凭借着多年积累的技术经验和完善的产业链很快后来居上,贡献了全球近一半的培育钻石,并涌现出一批优秀企业:中南钻石、黄河旋风、豫金刚石、力量钻石、惠丰钻石等。

在河南钻石企业的共同努力下,普通级别钻石的单价只有270元一克拉,特等钻石的单价做到了792元一克拉。

后起之秀来势汹汹,坐不住的戴比尔斯开始骚操作不断。先是在2016年将广告语改为“珍如此心、真如此钻”,炮轰中国人造钻石,背后用意不言而喻。

不但如此,戴比尔斯还推出一款钻石检验机,号称可以分辨人工钻石和天然钻石,并在伦敦组建了一支研究团队,专门打击中国的人造钻石。

眼见一击未中,戴比尔斯又在2018年“出尔反尔”,推出自有培育钻石品牌“Lightbox Jewelry”。但值得玩味的是,戴比尔斯对待人造钻石的态度极为随意,高管多次表示其“不稀有”、“不珍贵”,只适合在“情感较浅的表达场合”佩戴。

相比于给天然钻石制定“4C”标准来凸显身份,戴比尔斯甚至懒得给培育钻石分级,给出的理由是“因为它们不值得被分级。”并且,戴比尔斯只做饰品,不做婚戒,想借此将天然钻石与培育钻石的“意义”分开。

▲图/戴比尔斯官网

在戴比尔斯给培育钻石制定的规则里,无论是无色、蓝色或是粉色钻石,都不会产生克拉溢价。表面看是高调入局,实际上就差直接点明:人工钻石,啥也不是。

俄国有家钻石公司,更是不惜用上区块链技术,给所有天然钻石上打上印记。这些看似奇葩的行为,目地都是为了在天然钻石和培育钻石之间搞出一个鄙视链,但这也可能是最后的倔强了。

大势所趋无法逆转,很多培育钻石品牌相继出圈。全球珠宝产量最高的时尚品牌潘多拉也在去年宣布,将不再使用天然钻石,全线改用人工钻石。

无论有多不情愿,钻石行业的大变局已然展开。

03、高回报背后的挑战,人造钻石未来如何

培育钻石在具备高性价比的同时,也拥有了可观的利润。

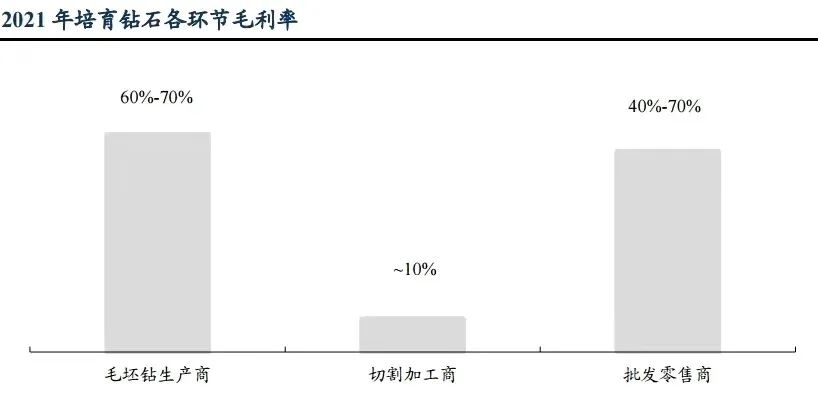

据国金证券相关研报显示,下游培育钻石饰品品牌商主要为传统珠宝商、聚焦培育钻石饰品的新兴珠宝商,以及上游生产商、终有贸易商打造的自由培育钻石品牌,毛利率在50%-60%,净利率在10%-20%。

风口之下,国内金刚石厂商纷纷转向消费级人造钻石。黄河旋风在2015年建立了国内首条无色大单晶钻石和片状大单晶金刚石生产线;2017年,豫金刚石设立“慕蒂卡”珠宝体验中心并注册中欧钻石品牌Brisa&Relucir。

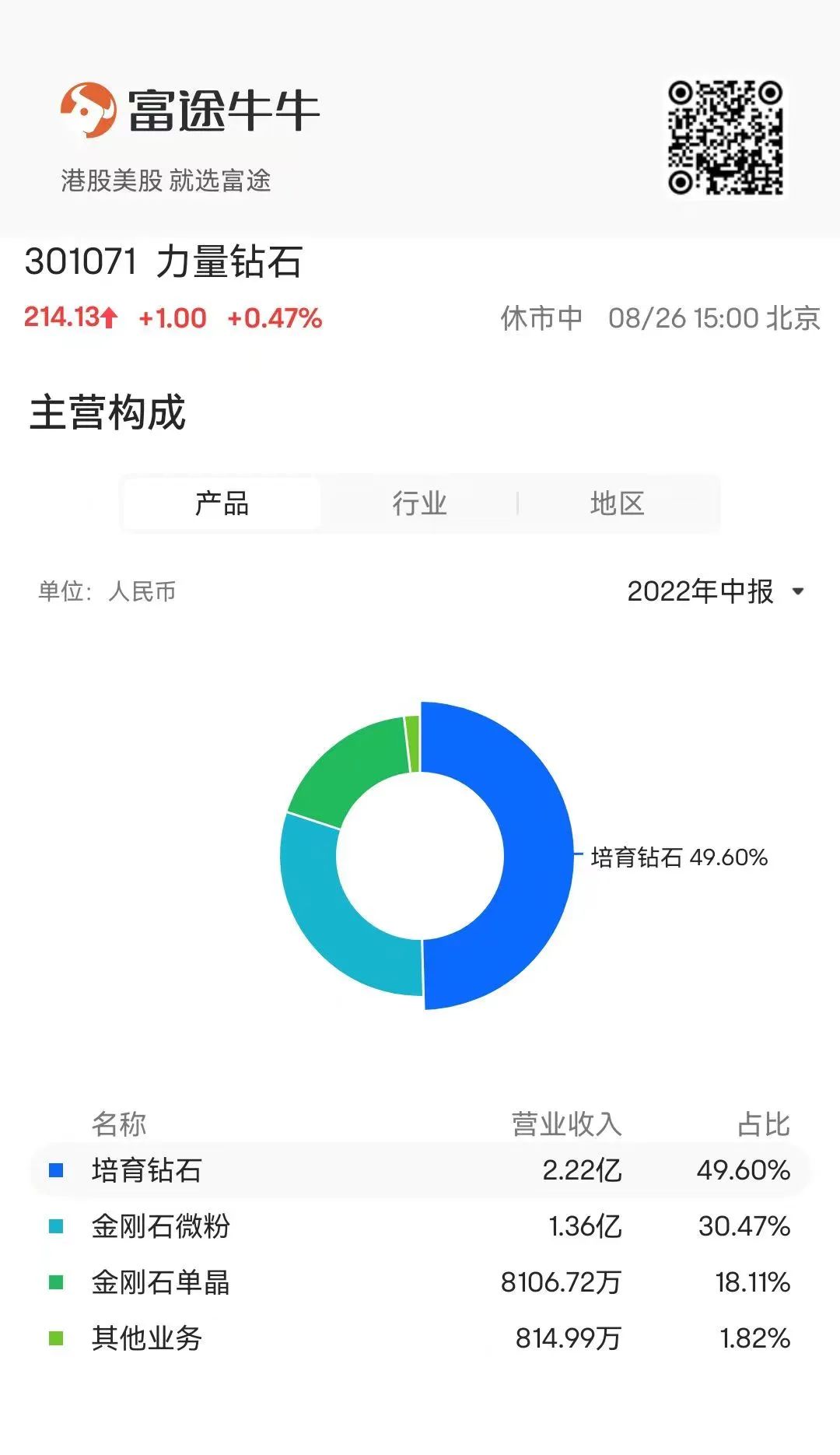

就在8月10日晚,力量钻石发布2022年半年度报告,报告显示,培育钻石业务已成公司第一收入来源,毛利率高达83.44%。

强大的盈利能力,也吸引了资本的目光。2021年底,培育钻石品牌LightMark小白光完成Pre-A轮融资,融资金额为1.3亿元人民币;2022年8月,本土培育钻石珠宝首饰品牌ANOTA完成种子轮融资,由梅花创投独家投资。

同样,中国传统珠宝品牌也在近两年开始试水培育钻石。2021年8月,老庙黄金母公司豫园股份推出培育钻石品牌“LUSANT露璨”;2022年曼卡龙成立培育钻石子品牌“慕璨OWNSHINE”;潮宏基旗下子品牌VENTI也在2022年推出培育钻饰产品。

虽然这是一个销量不断增长且高利润的行业,但人造钻石的前景并非“高枕无忧”。凡事都有两面性,当钻石可以实现规模化、工业化生产,附着在钻石身上的那层“稀缺”光环和意义必然退却,人造钻石的价格将会大幅回落,形成恶性循环。

潜在的隐患不止这一层,为了迎合市场需求,国内金刚石厂商都在加速投产。力量钻石于今年4月推出40亿元的定增方案,达产后公司总产能将达341.32万克拉。

这意味着仅力量钻石一家,包含定增在内的规划产能,已经达到了了2020年中国人造钻石的全部产能(截至2020年,中国人造钻石总产能为300万克拉)。

▲力量钻石车间

另据媒体报道,黄河旋风也在通过定增方式募集10亿资金扩张人造钻石产能,预计可新增60万克拉产能,行业内涌动的产能扩张冲动可见一斑。而一旦出现产能过剩,后果不堪设想。

此外,虽然国内对于培育钻石的技术相对成熟,但从全球来看,印度、美国、新加坡等都是人造钻石的生产基地,随着行情的进一步向好,将会抢占和瓜分中国产能份额,甚至形成替代,届时国内生产厂商恐将遭遇重大打击。

最重要的是,因为缺乏市场教育,培育钻石尚没有形成产品本身以外的赋能价值。如果单纯因为价格因素来作为天然钻石的“平替”,完全还有更便宜的莫桑石、皓石可以选择。

未来,想要打造出无可撼动的竞争力,中国人造钻石依然任重而道远。

参考资料:

1.读树一帜《为什么说人造钻石炒作过火了?》

2.浪潮工作室《河南钻石就要统治世界了》

3.野马财经《河南人造钻石厂商,正在挑战国际钻石巨头》

*来源:快刀财经(ID:kuaidaocaijing)

评论