文|野马财经资本研究组 缪凌云

1975年至今,徐文荣家族用47年时间,成功打造出一个坐拥六家上市公司,横跨新材料、新能源、医疗医药、影视、金融等多个领域,合计市值接近900亿元的产业集团,“横店系”多元化版图已然成型。

这一布局的好处在于,部分公司、行业进入下行阶段,面临困境的时候,其他板块能够形成支撑,共同穿越周期。

正如今年上半年,因疫情反复、一些影视作品反响不及预期等因素,横店影视业绩同比下降超四成,扣非净利润亦由正转亏的同时,处于稀土、磁性材料产业链的英洛华、横店东磁两家公司,受益于新能源行业爆发,皆取得了不错业绩,可谓失之东隅,收之桑榆。

横店影视盈转亏,仍逆势收购百家影院

前些天,任正非一封内部信传遍了网络,引来激烈讨论。而毫无疑问的是,2022年上半年,影视行业大部分公司,感受到的“寒意”又加重了些,亏损成为常态。

半年报及业绩预告显示,2022年1至6月,中国电影(600977.SH)实现营业收入15.2亿元,同比下降49.54%,扣非净利润从去年同期盈利2.59亿元,转为亏损0.48亿元;华谊兄弟(300027.SZ)营业收入同比下降63.4%,只剩2.11亿元,扣非净利润亏损1.92亿元;万达电影(002739.SZ)预计亏损5.8亿元至6.6亿元;金逸影视(002905.SZ)预计亏损2.1亿元至2.5亿元……

横店影视(603103.SH)同样未能独善其身。报告期内,公司实现营业收入8.32亿元,同比下降43.56%;扣非净利润亏损0.97亿元,同比下降152.7%。

如此景象,主要在于两大原因。

一方面,在于疫情的反复,特别是重要票仓上海出现较长时间防控,北京等一线城市亦有疫情发生。

2022年上半年,我国电影总票房为171.8亿元,较2021年同期下降37.68%;观影总人次3.98亿,同比下降41.66%。

另一方面,则是部分电影口碑、票房不及预期。

过去半年,横店影视全资子公司横店影业参与出品的《熊出没 重返地球》、《李茂换太子》、《最 初的梦想》、《四海》等影片上映。

这其中,开心麻花元素浓厚,且有马丽、常远、艾伦、魏翔、王成思等人参演的《李茂换太子》,以及由韩寒执导,刘昊然、刘浩存、尹正、沈腾、乔杉等人出演的《四海》均被寄予了厚望,特别是《四海》,结合韩寒此前同类型作品表现,业界预测票房10至16亿元,并有爆款潜力。

然而,受累于口碑等因素,最终票房仅为5.43亿元,据同样投了该影片的果麦文化披露,其1300万元投资款,预计亏损700万元至900万元。横店影视虽未披露具体情况,但从此中可略窥一二。

《李茂换太子》最终票房4.62亿元,豆瓣评分仅为4.3分,均低于同为常远主演的电影《温暖的抱抱》。(票房8.64亿元,豆瓣评分5.2分)

反倒是不被注意的《熊出没 重返地球》,获得了9.78亿元票房,位列国产动画电影历史票房第三位。第一位是50.36亿元的《哪吒之魔童降世》,第二是15.03亿元的《姜子牙》。

多重状况叠加,导致包括横店影视在内的各大影视公司业绩承压。有意思的事,在如此情形下,横店影视依旧斥重金逆势加码影院行业。

2022年7月6日,公司抛出一份《关于筹划重大资产重组暨签订股权收购意向协议的公告》,称拟与关联方一起,通过支付现金的方式从新城控股(601155.SH)旗下公司手中,收购上海星轶影院管理有限公司(下称“上海星轶”)全部股份,总交易价格不低于30亿元,其中70%股份由横店影视负责收购。

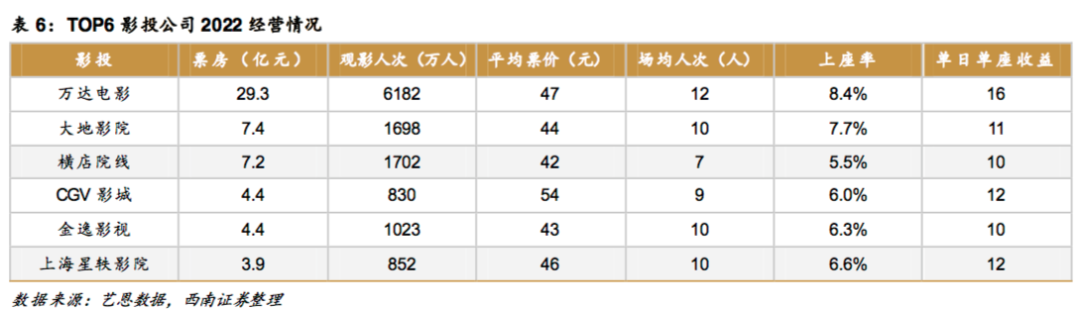

图源:西南证券相关研报

截至2022年7月,上海星轶拥有影院129家,银幕数1025块,座位数17.3万个;同期影视投资票房约为3.6亿元,位列行业第6;而横店影视旗下共拥有489家影院,银幕3065块,同期影视投资票房约6.69亿元,位列行业第3。重组完成后,公司将超越大地影院,坐上影视投资行业第二把交椅。

对于此次交易,西南证券分析称,以2022年经营情况来看,星轶影院的平均票价、场均人次和单日单座收益均高于横店院线,横店完成收购后,有望和星轶形成互补效应,面向不同价格带客户,扩大用户群体。

国海证券同时表示,疫情来临后,行业票房持续下沉,2021年三到五线城市票房占比超45%。横店影视在重点布局二线城市的同时,提前布局高速增长的三到五线城市,旗下影院2022年前7月票房三到五线城市占比超70%。而星轶影院三到五线票占比约68%,分布与横店影视相匹配,可良好融合。

实际上,进入下半年后,全国电影市场加速恢复。如根据猫眼专业版数据,截至8月26日,2022年暑期档总票房超过87亿元,已经超过去年暑期档73.81亿元的总票房。

横店影视参与投资,6月24日上映的电影《人生大事》,亦成为一匹黑马,取得了票房口碑的双丰收,票房达到了17.06亿元。公司股价在4月28日跌至9.26元/股的阶段性低点后,也开始逐步回升,8月26日收盘,达到13.74元/股。

稀土、磁材业绩亮眼,新能源成重要助力

作为“横店系”旗下唯二以“横店二字”命名的另一家上市平台——横店东磁(002056.SZ),2022年上半年业绩要亮眼许多。

报告期内,公司实现营业收入93.69亿元,同比增长64.63%;实现扣非净利润6.63亿元,同比增长38.6%,实现了增收又增利。而由于部分原辅材料价格上涨过快,以及出口增加致海运费增加,扣非净利增速不及营收。

横店东磁主要从事磁性材料及新能源相关产品的研发、生产、销售。作为公司的起家之业,横店东磁常年位居我国磁性材料行业龙头位置,截至2022年6月30日,具备年产20万吨铁氧体预烧料、16万吨永磁铁氧体、4万吨软磁铁氧体、2万吨塑磁的产能,是国内规模最大的铁氧体磁性材料生产企业。

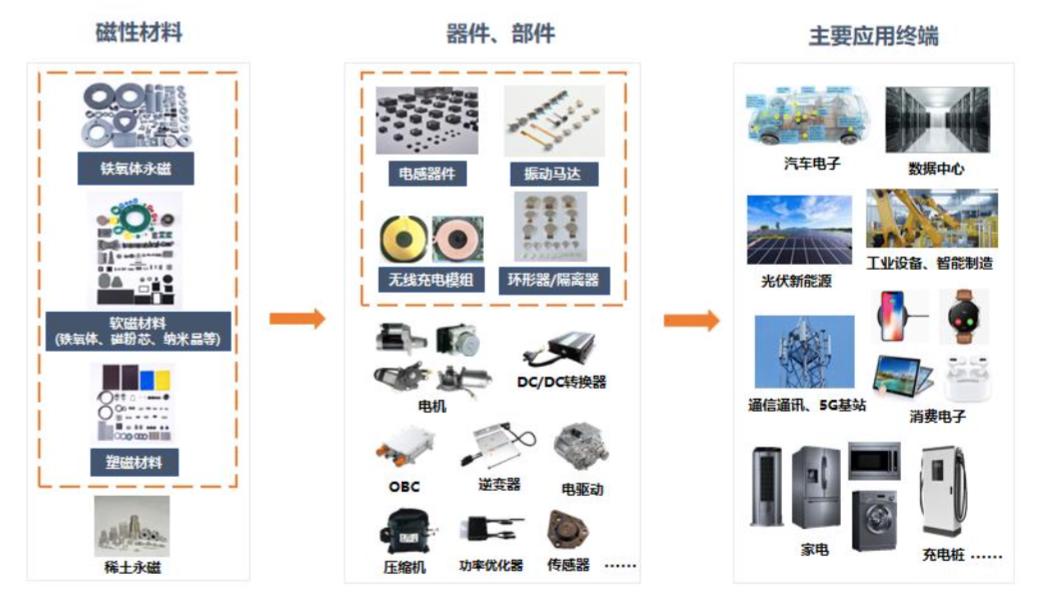

图源:横店东磁半年报

磁性材料下游应用行业广阔,几乎与“电”相关的领域,都离不开它。近年来,传统汽车、消费电子、家电等场景需求遭遇天花板,但数据中心、通信基站、新能源汽车(包括充电桩)、光伏发电等行业需求快速增长,成功接棒,公司产能基本处于饱和状态。

2009年,横店东磁开始涉足光伏领域,斥资2.62亿元建设太阳能单晶硅片产线,时至今日,光伏产品已经成为公司第一大营收来源,2022年上半年实现营业收入58.61亿元,占总营收比重超七成。

野马财经研究组注意到,横店东磁光伏客户主要位于欧洲等海外地区。

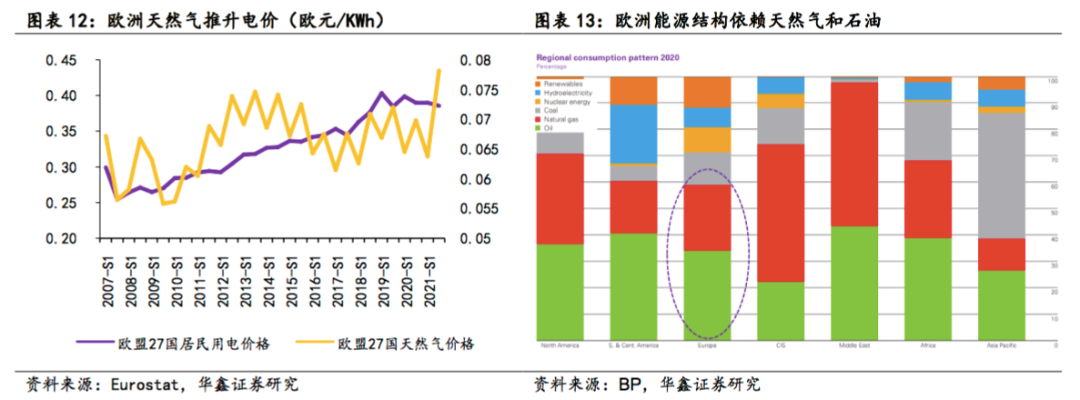

图源:华鑫证券相关研报

欧洲国家能源结构以天然气和石油为主,但由于本身缺乏油气资源,长期依赖进口,因此,欧洲是世界范围内较早推动新能源发展的地区,且受自然条件限制,以光伏为主。

一直以来,欧盟从俄罗斯进口的油气比例分别约占三成、四成。今年开始,随着俄乌冲突的爆发与持续,欧洲面临较为严重的能源危机,进一步提升了其对光伏发电的重视与需求。

在欧盟的REPowerEU计划中,预计到年底将俄罗斯的天然气进口量减少三分之二,同时将采取多项措施将2030年的新能源占比从40%提高至45%,计划在2025、2030年光伏装机依次达到32GW0、600GW。而2021年底,欧盟累计装机仅仅204.9GW,这意味着未来八年欧盟光伏年均装机将超过43.9GW。

另据PVInfoLink统计,2022年一季度中国出口光伏组件达到37.2GW,同比增长112%。其中出口欧洲组件达到16.7GW,同比增长145%。得益于此,横店东磁光伏产品营收同比增速达到了97.54%。

2015年,横店东磁还曾斥资4.25亿元,上马了锂电池项目。不过,该项目产品并非应用于新能源汽车,而是专注于“小动力锂电池”,应用于电动二轮车、电动工具、便携式储能、扫地机器人、吸尘器等领域。

从需求端观察,近年我国小动力锂电池下游市场有增有减,以二轮车市场为例,2021年民用需求同比大增近40%,但共享市场下滑严重。而以吸尘器为代表的家用清洁电器需求增速较快,成为行业新的增长点。报告期内,横店东磁锂电池业务营收同比增长151.12%,达到8.13亿元。

英洛华(000795.SZ)是“横店系”另一磁性材料领域上市平台,与横店东磁相比,其业务以钕铁硼稀土永磁为主,形成差异。

稀土钕铁硼永磁材料作为第三代永磁材料,因磁性能最优、应用最广,被誉为“现代工业维生素”,从上文图片可以看到,其应用场景与铁氧体永磁等相近。

电机电控是英洛华的另一大业务,同样广泛应用于健康出行、园林农机、智能 家电、安防系统、太阳能追踪系统、工业物流等“涉电”领域。

在两大业务支撑下,公司2022年上半年实现营业收入22.79亿元,同比增长39.71%;实现扣非净利润0.91亿元,同比增长17.44%。

并且,英洛华与横店东磁可以形成一定产业链互补,如2022年上半年,前者向后者相关公司销售了价值约1.6亿元的钕铁硼磁钢。

47年打造6家上市公司,总市值近900亿元

“横店系”的历史,最早可以追溯到1975年。

47年前,年届不惑的徐文荣以缫丝厂起家,又先后创办针织厂、印染厂,扎根纺织行业。1980年,徐文荣又创办了磁性材料厂,进入电子元器件产业。

四年后,徐文荣再次“耐不住寂寞”,继续跨界,成立旅游服务公司,开始探索发展旅游事业。横店地区虽风景不错,但并无名山大川,发展旅游业缺乏先天优势,徐文荣却另辟蹊径,热衷于人工造景之路,相继建起了文化村、娱乐村、天堂村、民俗村、度假村五大特色村落。

而真正使得横店在旅游业名声大噪的机遇,出现在1995年。

彼时,怀揣着电影《鸦片战争》构思的谢晋,在上海、杭州、四川等地造景无门后,意外地跑到了徐文荣的家门口,二人思路一拍即合。横店集团以此为契机,投资建设了“广州街”景区,后经多年扩张发展,横店影视城已经成为我国影视行业重要的拍摄基地,素有“东方好莱坞”之称。

需要注意的是,横店影视城资产并不包括在上市公司横店影视内,而是由横店集团直接持股。

除了投资外,并购是“横店系”跨界的另一重重要手段。

2000年,经历一系列改制,成立于1967年的东阳县电工器材厂被纳入横店集团旗下,该厂是如今英洛华主要资产之一联宜电机前身;1999年,徐文荣对手中资产梳理改造,正式成立横店集团控股有限公司,接着一举收购南华期货(603093.SH),入局金融期货;同年,横店集团投资设立了横店集团高科技产业股份有限公司(现“横店东磁”)。

可以看到,多元化几乎贯穿了“横店系”的发展轨迹,或许正因如此,徐文荣及接班人长子徐永安,得以积累丰富的管理经验,将多元化的弊端有效控制,尽可能发挥其长处。

徐永安是在2001年出任横店集团总裁,提出“国际化横店”目标的同时,开始推动“横店系”旗下各资产上市,正式拉开了造系大幕。

徐永安上任当年,横店集团便开始将旗下康裕制药、得邦化学以及生产抗生素中间体的相关资产,以资产置换方式装入青岛东方(即“普洛药业”),并获得控制权;仅一年后,横店集团再度出手,一举拿下太原刚玉,后重组为英洛华。

需要注意的是,“横店系”前两家上市平台,都是收购、重组而来,此种方式虽然直接快速,但也有可能带来新的问题。

例如太原刚玉虽在2002年就已经易主,但直到2016年,横店集团才成功将钕铁硼业务(稀土相关)注入该平台。而这十四年时间内,太原刚玉的业绩一直不算很好,有九个年度扣非净利润处于亏损状态,剩下五年盈利期,除了2011年为1.15亿元外,其余时间均只有数百万元。这其中,2009年还曾经历过一次重组失败。

或许是受这一情况影响,“横店系”上市版图扩张步伐放缓了许多,方式也变成了自主IPO。

2006年,横店东磁登陆深交所;2017年,得邦照明(603303.SH)和横店影视先后成功闯关上交所;2019年,南华期货成为A股首家上市期货公司。

横店集团董事长徐永安亦曾表示,“到2020年,力争能有6-8家上市公司”,这一目标如期达成。截至目前,“横店系”6家上市公司,合计市值约为886亿元。

这其中,普洛药业(000739.SZ)业务为原料药中间体的生产制造、合同研发服务和制剂两大部分。前者主要是头孢、心脑血管类、青霉素、精神类、兽药原料药中间体,制剂则包括心脑血管类、抗感染类、精神类和抗肿瘤类等。

2022年上半年,普洛药业实现营业收入49.85亿元,同比增长16.5%;实现扣非净利润4.18亿元,同比下降16.9%,主要是疫情原因,位于上海的研发基地,及部分业务物流运输受到影响。

得邦照明产品主要为民用照明、商用照明及车载三大品类,今年上半年营业收入同比小幅下降0.67%,至24.45亿元;扣非净利润为1.59亿元,同比增长25.44%,得益于上游芯片、塑胶等原材料价格回落及部分产品成功提价。

整体来看,“横店系”的多元化布局相对成功,近年来各公司业绩、市值都相对稳定,你觉得这背后还有什么原因?对于横店集团,你还有何了解?欢迎在文末留言。

评论