文|港股解码 瓶子

8月25日,除草剂龙头——润丰股份(301035.SZ)股价大幅冲高,收盘涨幅为16.05%。8月26日,润丰股份(301035.SZ)股价继续拉升,创下历史新高收盘价94.28元/股。

若拉长时间轴看,当前该股处于历史相对高位,年内涨幅近6成 ,最新总市值260.4亿元。

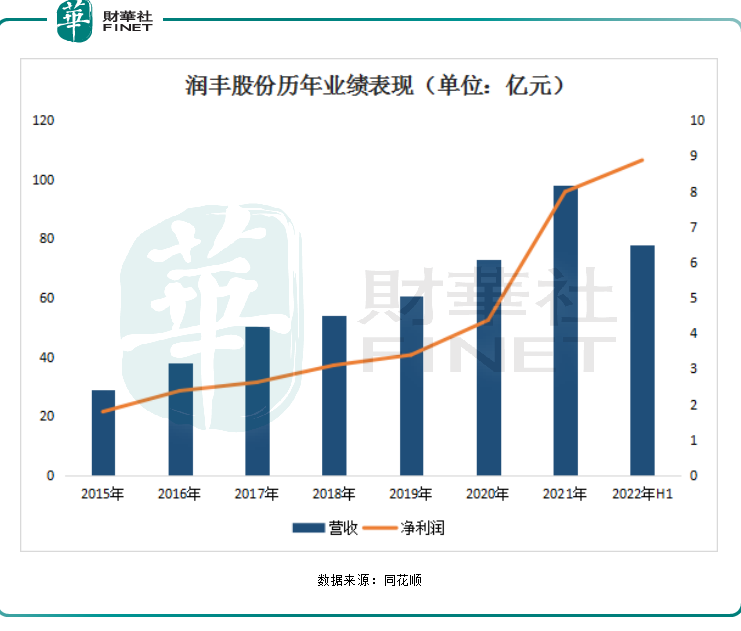

消息面上,润丰股份8月25日披露半年度报告,报告期内实现营收77.79亿元,同比增长93.78%;归母净利润8.88亿元,同比增长223.04%。

单季度看,第二季度营收及净利润均创历史新高,实现营收46.60亿元,同比增长111.60%,环比增长49.41%;归母净利润5亿元,同比增长179.95%,环比增长28.87%。上半年润丰股份整体业绩超市场预期。

01 靠除草剂“赚发”

公开资料显示,润丰股份是一家中国本土诞生的跨国作物保护公司,出口额持续多年排名全国第一,公司营收超95%来自境外收入。其主要产品为除草剂、杀虫剂、杀菌剂、植物生长调节剂和种子处理剂共计五大品类全面而丰富的产品组合。今年上半年,前三大产品占营收的比例分别为86.9%、5.28%、5%。

公司业务领域覆盖全球,在山东潍坊、青岛、宁夏平罗及南美阿根廷拥有四处制造基地;已在境外设有60多个下属子公司,在全球80多个国家和地区开展业务,并正进一步完善全球营销网络。

伴随加速完善全球营销网络构建,润丰股份正全面加码提速全球登记布局。据了解,润丰股份农药销售主要采用传统出口与境外自主登记模型结合的方式。截至2022年8月,公司已获得国内登记267项;海外登记4459项,较2021年底增加452项,同比增长48.63%。

正是受益于成熟的自主登记制度,润丰股份对下游客户议价能力增强,保障公司业绩稳定增长。自2015年至2021年,公司营业收入由29.07亿元涨至97.97亿元;归母净利润从1.78亿元涨至2021年的7.99亿元。

财报显示,2022 上半年实现营收77.79 亿元,同比增长93.78%,归母净利润8.88亿元,同比增长223.04%,已超过2021年全年净利润;毛利率为21.13%,同比增加5.29个百分点,成绩相当亮眼。

同时,润丰股份造血能力有所增强。截至2022年6月末,公司经营现金流净额6.86亿元,同比增长246.48%,主要是报告期内销售收入回款增加所致。

从收入结构看,除草剂(主营草甘膦)产品无疑是润丰股份业绩大增的头号“功臣”。

今年上半年润丰股份除草剂营收为67.60亿元,同比增长109.77%;毛利率方面,该产品毛利率为20.87%,同比增加5.53个百分点。

从产能来看,目前公司除草剂产能22万吨,产能利用率79.81%;杀菌剂产能1万吨,产能利用率88.39%;杀虫剂8000吨,产能利用率82%。

为提高公司除草剂产品的产能,2022年7月,润丰股份变更了5个原募投项目,其中,将“年产3.53万吨除草剂产品加工项目”变更为“年产6.2万吨除草剂项目(一期)-禾本田液体制剂”。

02 全球“粮食危机”下,农药迎最强风口

2021年以来,受极端天气、地缘政治等因素影响,全球粮食危机拉响警钟,海外农作物价格持续高位,刺激着种植户增加播种面积的意愿。播种面积的大幅增长,推动农药市场的需求。

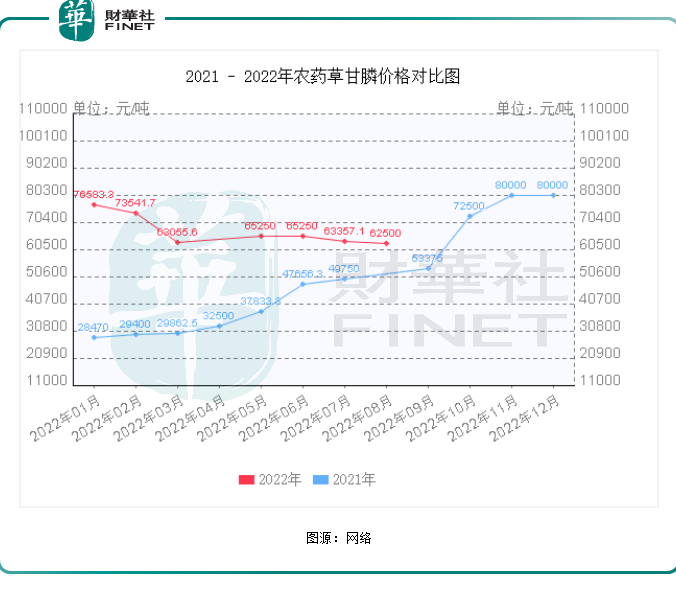

而草甘膦是全球第一大(占比约30%)除草剂品种,由于国内环保要求提升,以及疫情导致的落后产能进一步出清,产能扩张受到限制。

供需失衡,导致2021年以来草甘膦价格一路攀升。2022年上半年草甘膦价格维持高位,草甘膦(华东)均价6.9万元/吨,同比上涨99.3%。

草甘膦高景气度加持下,今年上半年,多家以草甘膦为主营产品的上市公司盈利能力大幅抬升。据笔者统计,除润丰股份外,江山股份实现归母净利润为12.13亿元,同比暴增2.95倍;兴发集团上半年净利润同比增长超2倍;业绩实现翻倍增长的还有新安股份、安道麦A等。

有分析指出,从当前节点上看,草甘膦行业夏季检修较多, 叠加因高温电力不足导致四川、重庆、浙江、江苏等主要草甘膦生产地区存限制工业用电的情况,国内草甘膦将维持供应紧张的局面,秋季农药施用旺季来临将推动需求增长,高价有望继续维持。

长远来看,结合草甘膦对转基因作物特有的作用,未来随着我国逐步放开转基因作物的种植品种和种植范围,草甘膦的市场需求进一步打开,相关草甘膦厂商有望迎来发展新机遇。

此外,由于百草枯毒性较大,目前全球已有20多个国家禁止了百草枯的使用,也将为草甘膦等低毒高效产品让出市场空间,有利于草甘膦产品的需求增长。

正是在一系列利好预期下,以除草剂为核心业务的润丰股份已然成为资本眼中的香饽饽。

该股自2021年7月份上市以来,股价走势颇为陡峭,迄今累计涨幅近2倍。

展望后市,润丰股份表示,基于2022年全球市场对于作物保护品的需求将依旧整体旺盛,以及依托公司全球营销网络和从工厂到农场的完整产业链布局优势,公司对于2022年全年业绩展望积极乐观。

整体来看,润丰股份认为,2022年农药行业整体业绩会呈现前高后低的趋势,大概率上半年业绩会明显好于下半年。

评论