记者 |

在智能手机行业增速放缓、市场传言苹果“砍单”AirPods的背景下,“果链”龙头歌尔股份(002241.SZ)的主产品已悄然完成由无线耳机向VR设备的切换。

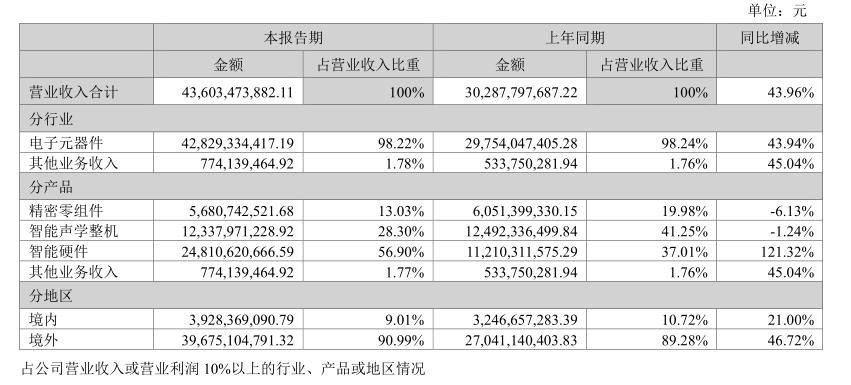

8月29日晚间,歌尔股份披露半年报显示,公司上半年实现营业收入436.03亿元,同比上涨43.96%;归母净利润20.79亿元,同比上涨20.09%。业绩增长的原因,主要得益于以VR虚拟现实、智能游戏主机为代表的智能硬件业务销售收入大增。

歌尔股份证券事务部相关负责人对界面新闻表示,VR/AR作为元宇宙重要的入口,正在成为下一代移动终端设备,公司从2012年开始布局VR/AR产业,业绩保持稳健增长,占据全球中高端VR产品出货量的80%份额。

“智能硬件业务已成为公司重要的增长引擎和立足点,坚定看好元宇宙的发展前景。”上述负责人对界面新闻表示。

VR业务反超AirPods

歌尔股份称,报告期内,得益于VR虚拟现实、智能家用电子游戏机及配件、TWS智能无线耳机、智能可穿戴等智能硬件产品及相关精密零组件产品需求的持续成长,公司营业收入和净利润取得了较为显著的成长,行业地位得到进一步巩固。

界面新闻注意到,歌尔股份的主营业务包括精密零组件、智能声学整机和智能硬件三大业务板块:

其中,精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向,主要产品包括微型扬声器/受话器、扬声器模组等,广泛应用于智能手机、平板电脑、智能无线耳机、VR虚拟现实等终端产品。

智能声学整机业务聚焦于与声学、语音交互、人工智能等技术相关的产品方向,主要产品包括TWS智能无线耳机、有线/无线耳机、智能音箱等。

智能硬件业务则聚焦于与娱乐、健康、家居安防等相关的产品方向,主要产品包括VR虚拟现实产品、AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件、智能家居产品等。

近年来,全球智能手机行业增长已显著放缓,今年上半年颓势依旧。据Omdia最新统计数据,2022年上半年,全球智能手机行业总出货量约为6.02亿部,同比下降约8.4%。

对于歌尔股份来说,智能手机行业出货数据不佳,直接导致与智能手机相关的精密零组件业务承压。半年报显示,公司精密零组件业务收入同比减少6.13%,这也是该项业务多年来首次出现营收下滑,其占主营业务的比重也进一步下降至13.03%。

回溯历年年报不难发现,精密零组件板块在2019年之前曾一度牢牢占据歌尔股份的主业位置,但随着时间的推移,其占主营业务的比重不断缩减。2018年至2021年年报显示,精密零组件业务占主营业务收入的比重分别为41.82%、30.22%、21.13%、17.69%,呈不断下降趋势。

相比之下,以AirPods为代表的的智能声学整机和以VR设备为代表的智能硬件业务,相继取代精密零组件业务,成为歌尔股份业绩增长的主要输出点。

值得一提的是,在过去一年里,随着“元宇宙概念”落地生根,VR相关产品的收入反超AirPods,成为驱动歌尔股份业绩增长的新引擎。

有市场分析指出,从各地态度与政策落地程度来看,政策对元宇宙产业从2021上半年的谨慎监管,到2021下半年的积极制定规则,再到从2022年开始,北京和上海等地方政府纷纷出台政策,扶持发展的态度逐渐清晰,元宇宙产业发展的合规性和前瞻性得到了高度认可。

IDC数据显示,2021年全球VR头显出货量达1095万台,同比增长97.1%。今年上半年全球VR市场出货量约684万台,在大厂新品缺席的情况下仍实现同比翻倍增长。从销售情况来看,2022年上半年,中国VR市场零售额突破8亿元,同比增长81%。

中泰证券研报认为,尽管目前VR仍停留在对游戏机的替代阶段,市场担心其远期成长性,但在产业链的共同推动下,VR在光学、显示和感知交互等方面仍在持续创新。经测算,预计2025年全球VR市场规模将达到207亿美元,2021年至2025年复合增速达52%。

反映在业绩报告上,2021年,歌尔股份智能硬件业务收入首次超过智能声学整机业务收入,成为公司第一大业务板块,营收占比为41.94%。今年以来,智能硬件业务进一步扩张,上半年实现收入248.11亿元,同比增长121.32%,所占主营业务的比重大幅提升至56.90%。

歌尔股份证券事务部相关负责人对界面新闻表示,得益于公司近年来积极布局智能手机之外的智能硬件业务领域,新兴智能硬件产品市场的增长推动了公司与之相关业务的持续健康成长。随着智能硬件产品的迭代更新和持续升级,也为歌尔在该领域的持续快速发展带来了机遇。

毛利率待提升

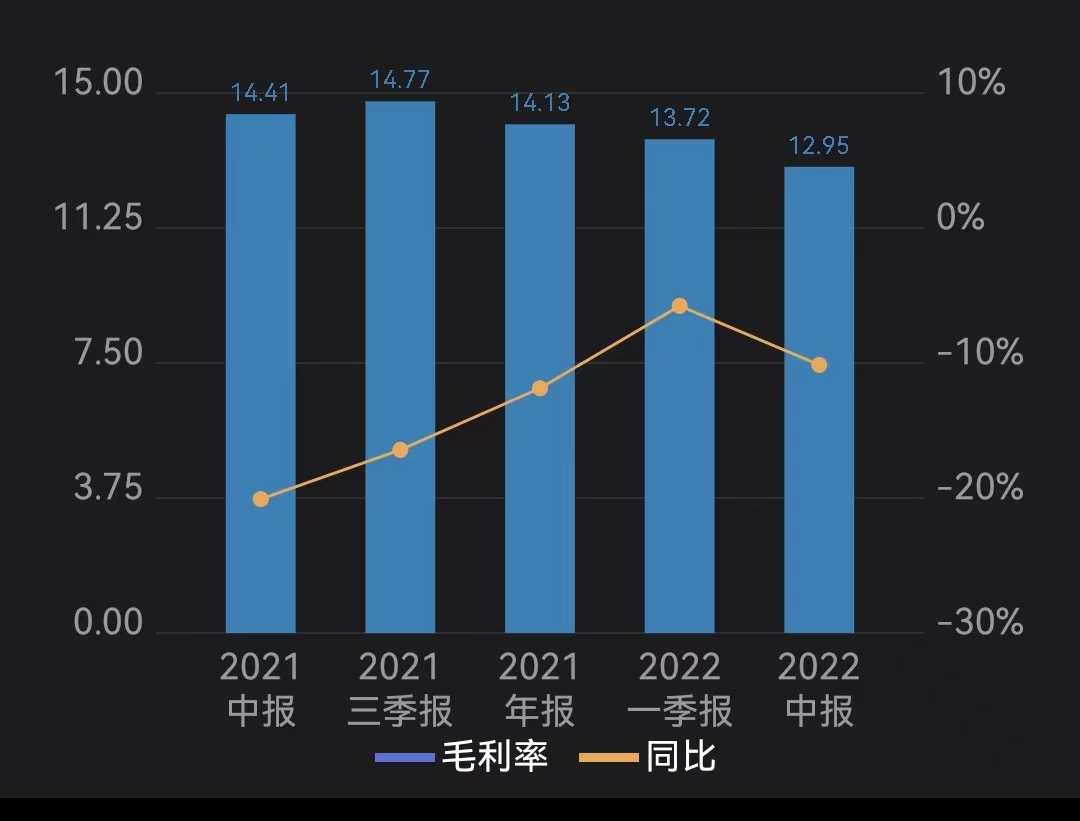

不过,随着智能硬件业务坐稳第一大业务板块,歌尔股份的整体毛利率不升反降。

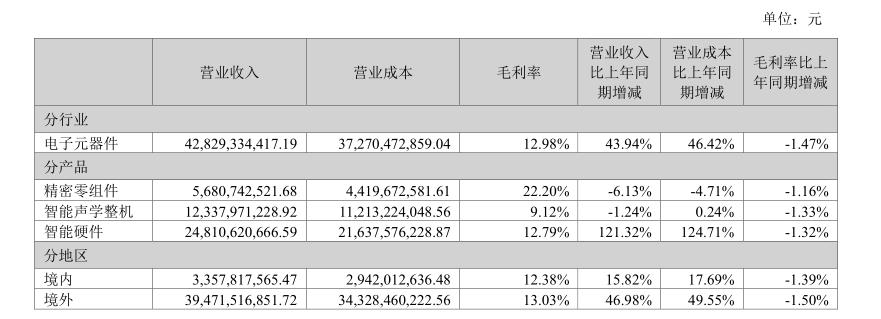

财报显示,歌尔股份近年来毛利率持续下滑,今年上半年进一步下降至12.95%。具体来看,精密零组件、智能声学整机、智能硬件的毛利率分别同比下降1.16%、1.33%、1.32%。

其中,智能硬件业务的毛利率仅为12.79%,略高于智能声学整机的9.12%,却不及精密零组件的22.20%,是拉低整体毛利率的关键。

对此,歌尔股份证券事务部相关负责人对界面新闻表示,毛利率整体下滑与业务模式有关。今年上半年智能硬件出货量大幅增长,智能硬件业务本身毛利率偏低,导致整体毛利率进一步下滑。

“公司会不断提升研发投入和智能制造水平,并加强公司科学治理,合理降低成本,进一步提升毛利率。今年上半年,歌尔股份研发投入20.72亿元,同比增长31.97%,主要系公司增加了在VR虚拟现实及其他精密零组件领域内的研发投入。”上述歌尔股份证券事务部相关负责人表示,智能硬件和精密零组件是两种不同的业务模式,本身不具有可比性。

在披露半年报的同时,歌尔股份还发布了三季度的业绩预告:预计第三季度净利润17.54亿元-22.53亿元,同比增长9.50%-40.71%。

对于业绩变动的原因,歌尔股份表示,主要是因为以VR虚拟现实为代表的智能硬件业务扩张,盈利能力改善。同时,公司处置参股公司股权取得的投资收益约2.9亿元。

需要关注的是,歌尔股份三季度扣非后的净利润同比增长为-9.44%-9.32%,出现了负增长的可能性,并且远低于去年同期的增长水平29.12%。

对此,歌尔股份证券事务部回应称,“在目前全球宏观经济和消费市场疲软,部分欧美国家通货膨胀严重,经济下行的大背景下,考虑到歌尔去年三季度的超高增速和较大的基数,从谨慎的角度出发,给出了这样的预测区间”。

值得一提的是,今年以来,歌尔股份连续经历了“市场传言苹果砍单AirPods”,“Meta被曝削减元宇宙硬件出货量”两次风波,均对歌尔股份的股价造成了严重波动。

歌尔股份在风险提示中提到,全球科技和消费电子行业的竞争格局以及公司的业务模式和大客户战略,决定了公司的客户结构相对集中,来自于少量核心客户的业务收入在公司整体营收中占据了较大份额。一旦主要客户因各方面因素的影响而导致其企业经营活动出现波动,则有可能为公司业务带来相应的波动和风险。

作为一家上市公司,如何避免公司股价被市场传闻所干扰?歌尔股份证券部相关负责人对界面新闻表示,公司将一如既往保持公开透明的企业经营,加强与投资机构和投资者的联系与交流。同时,也希望投资者加强对信息的甄别和判断。

评论