文|金融观察团

作为国内城商行中的龙头,宁波银行(002142.SZ)在近日发布了2022年的半年业绩报告。报告显示,宁波银行上半年业绩稳健,实现营业收入294.1 亿元,同比增长17.6%,实现归母净利润112.7 亿元,同比增长18.4%。

从行业来看,宁波银行保持了高速增长态势,不愧为业内“优等生”。但与过去相比,宁波银行也遭遇“成长的烦恼”:整体增速降至20%之下,净利润增速更是连续两个季度下滑。此外,尽管多家证券公司给出了买入评级,但宁波银行今年股价表现不佳,年初至今跌幅32%。除此之外,消金公司业绩亏损,年内8次被罚、屡踩监管红线等问题,也困扰着这家优秀的城商行。

上半年稳中有进,但增速“神话”不再

宁波银行官网显示,其成立于1997年4月10日,2007年7月19日成为国内首家在深交所挂牌上市的城市商业银行。

宁波银行除了在宁波地区经营之外,已在上海、北京等地设立16家分行,营业网点466家。2013年11月,宁波银行发起设立永赢基金管理有限公司;2015年5月,宁波银行全资子公司永赢金融租赁有限公司正式开业;2019年12月,宁波银行全资子公司宁银理财有限责任公司正式开业。

成立25年以来,宁波银行各项业务取得长足发展,已经发展成为一家资本净额超2100亿元,总资产超2.2万亿元,员工人数超2.4万人的区域性股份制上市银行,在全球银行排名中名列第87位。

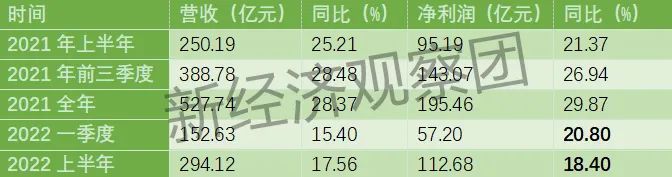

2021年以来,宁波银行保持了长达10年的高度增长。同样在2022年上半年,宁波银行不负众望,继续交出了一份亮眼的财报。截至2022年6月末,宁波银行资产总额达到22397.08亿元,比年初增长11.12%;各项存款12497.55亿元,比年初增长18.70%;各项贷款9894.81亿元,比年初增长14.69%。

营收和净利也双双同步提升。上半年,宁波银行实现营业收入294.12亿元,同比增长17.56%;实现归属于母公司股东的净利润达到112.68亿元,同比增长18.4%。今年1-6月,宁波银行加权平均净资产收益率为16.04%。

不过,尽管增速不低,但相较于过去,宁波银行的增速已经进入下滑区间。新经济观察团统计了宁波银行过去五个季度的财务数据,发现2021年上半年至2021年底,宁波银行营收和净利润增速持续上涨,几乎均在25%以上,到年底达到增速高点,分别为28.37%和29.87%。

进入2022年,宁波银行净利润、营收增速下滑明显。一季度,宁波银行净利润57.20亿元,增速下滑至20.80%,营业收入152.63亿元,增速降至15.40%。今年上半年,虽然整体表现不俗,但营收增速改善之下,净利润增速继续减少2.4 个百分点,跌破20%,至18.4%。

放在折线图里,这种波动更加明显。

尽管业绩增速下滑,但在资产质量方面,宁波银行持续保持稳健,领先于全行业和城商行同行。截至2022年6月末,宁波银行不良贷款余额75.87亿元,同比增长21%;不良贷款率0.77%,与2021年末持平,继续保持较低水平;拨备覆盖率521.77%,虽然比上年末有所减少,但风险递补能力仍然很强。

因此,多家券商对宁波银行给出正面评价。其中,华西证券发布研报称,给予宁波银行买入评级;天风证券给予宁波银行买入评级,目标价格为53.78元。东兴证券研报指出,宁波银行8月26日收盘价28.77元/股,对应1.2倍22年PB。考虑到公司区域、体制机制、战略定位优势以及转型发展潜力带来的高成长属性,维持“强烈推荐”评级。

不过,资本市场似乎并不买账。今年以来,受大环境等因素影响,宁波银行股价表现不佳。截止发稿前,宁波银行股价虽依旧大幅领先于成都银行、杭州银行、南京银行,为27.93元,但下跌-1.93%,较今年2月份的最高点41.2元已经跌去32.2%。

个人消费贷放款量增长6.27%,宁银消金亏损3200万

因消费金融业务较为突出,且在消金牌照商动作频频,宁波银行的消费信贷动态总会引发行业关注。

2022年半年报显示,宁波银行上半年发放个人消费贷款2336.22亿元,较年初增长6.27%,在个人贷款中的占比为65.7%,远高于个人经营贷款和个人住房贷款。2018年至2021年,宁波银行个人消费贷款余额占个人贷款总额的比重分别为83.88%、78.95%、68.17%和65.99%。

过去几年,面对消费金融行业的火爆,宁波银行受困于城商行跨区经营限制,消费贷业务开展受限。而银保监发布的《关于进一步规范商业银行互联网贷款业务的通知》进一步明确,“地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。”

而若拿下消费金融牌照,宁波银行便可突破地域限制,扩大消费贷业务范围,并承接更多银行的下沉客户。今年7月底,经过多番努力,宁波银行终于完成华融消费金融的股权交割。目前,宁银消费金融的三大股东分别为宁波银行持股76.7%,合肥百货大楼集团股份有限公司持股15.3%,深圳华强资产管理集团有限责任公司持股8%。

不过,宁银消费金融的业绩还处在低谷。截止6月末,宁银消费金融总资产72.45亿元,净资产11.09亿元,营业收入9900万元,营业亏损4800万元,净亏损3200万元。

但亏损并未妨碍宁波银行对消费金融公司的积极态度。宁波银行还发布公告称,董事会全票通过公司以货币方式向宁银消费金融增资不超过15亿元。

从行业来看,消费金融行业的马太效应已经初显,招联、马上、兴业等头部公司发展稳健,尾部的盛银消金、蒙商消金持续低迷,加上信贷环境变化等影响,宁银消费金融以及宁波银行个人信贷业务的发展并不明朗。

黑猫投诉也显示,截至8月30日,宁波银行投诉量共有700条,投诉内容包含私自查征信、虚假宣传、高额利息、爆通讯录等等。

企查查则显示,宁波银行涉及法律诉讼18909个,其中金融借款合同纠纷16621个;从年份看,2021年为8435个,2022年为5398个。而在2021年,宁波银行个人贷款不良率有所升高,由0.89%增长至1.24%,与法律诉讼的上升正相关。

屡踩合规红线,年初至今被罚8次合计千万元

虽然业绩一骑绝尘,但因业务管理、风控等漏洞,宁波银行屡次踩踏合规红线,接到多张监管罚单。新经济观察团不完全统计发现,仅年初至今,宁波银行已经被罚8次,累计被罚超千万元。

最近的7月22日,宁波银行因涉及贷款“三查”不到位,信贷资金被挪用于购房、个人信贷资金被挪用于购买理财、个人信贷资金违规流入第三方证券存管账户等违法违规行为,被银保监会金华监管分局罚款145万元。

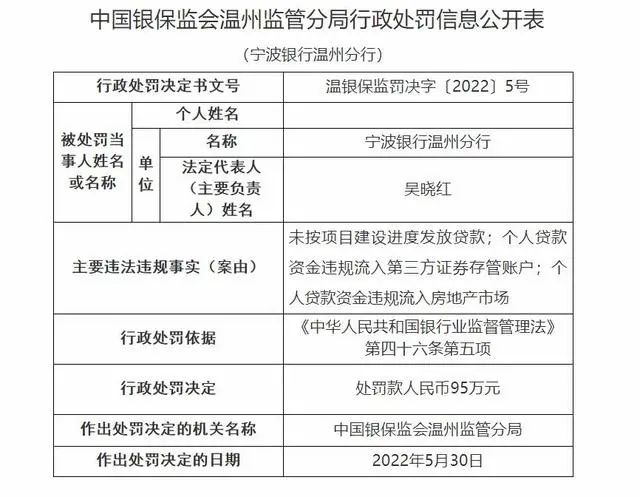

5月30日,宁波银行温州分行因未按项目建设进度发放贷款;个人贷款资金违规流入第三方证券存管账户;个人贷款资金违规流入房地产市场等问题,被银保监会温州监管分局罚款95万元。

5月27日,因非标投资业务管理不审慎、理财业务管理不规范、主承销债券管控不到位、违规办理衍生产品交易业务等,宁波银行被宁波银保监局罚款290万元。

5月6日,宁波银行衢州分行因贷款管理不到位,个人信贷资金被违规挪用,被银保监会衢州监管分局罚款45万元。

4月21日,宁波银行因授信管理不审慎、资金用途管控不严、贷款风险分类不准确等“八宗罪”,被银保监会宁波银保监局罚款270万元。

4月11,因代理保险销售不规范,宁波银行被罚款30万元。同日,宁波银行因信贷资金违规流入房地产领域、违规向土地储备项目提供融资等问题,被罚款220万元。

年初的2月15日,宁波银行深圳分行还因贷款“三查”不尽职、贷款资金被挪用,被银保监会深圳监管局依据《中华人民共和国银行业监督管理法》第四十六条,罚款40万元。

评论