文|立方知造局 刘铮

编辑|唐晓园

小米发布会一声炮响,为雷布斯送上了一顶“雷斯克”的新帽子。在发布会最后的“one more thing”环节,雷军一边回顾小米造车500天,一边压着特斯拉“擎天柱”的哨,抢先发布人形机器人“铁大”CyberOne。

头部公司的大动作必会引得资本市场出现大动静。尽管小米“铁大”的量产计划暂时空白,人形机器人概念股还是迎来一波井喷——“若要量产,先得降本”同样是一条铁的定律,因此各大券商在报告中所推荐的,也多为机器人产业上游核心零部件企业。

但根据立方知造局的观察:承载着人们“科幻成真”希望的人形机器人,引爆的还是工业机器人老三件——控制器、伺服电机、减速机。

本篇文章中,立方知造局联合Data Science,利用上半年监测到的独家数据,结合中国宏观市场大势,为大家详细拆解中国RV减速机、工业机器人市场,并带来2022年下半年展望。

01 “黑天鹅”飞过后,国产化加速中

自2021年下半年以来,受疫情和宏观市场的不确定性等因素的多重影响,RV减速机厂商出货量增速就开始出现明显回落。

今年4月更是一个分水岭:疫情波及最重的华东地区,由于生产和物流部分停滞,直接影响到中国工业机器人市场的增速;但当“黑天鹅”事件逐渐消弭,具有本土制造优势的国产工业机器人企业得到新的机会。

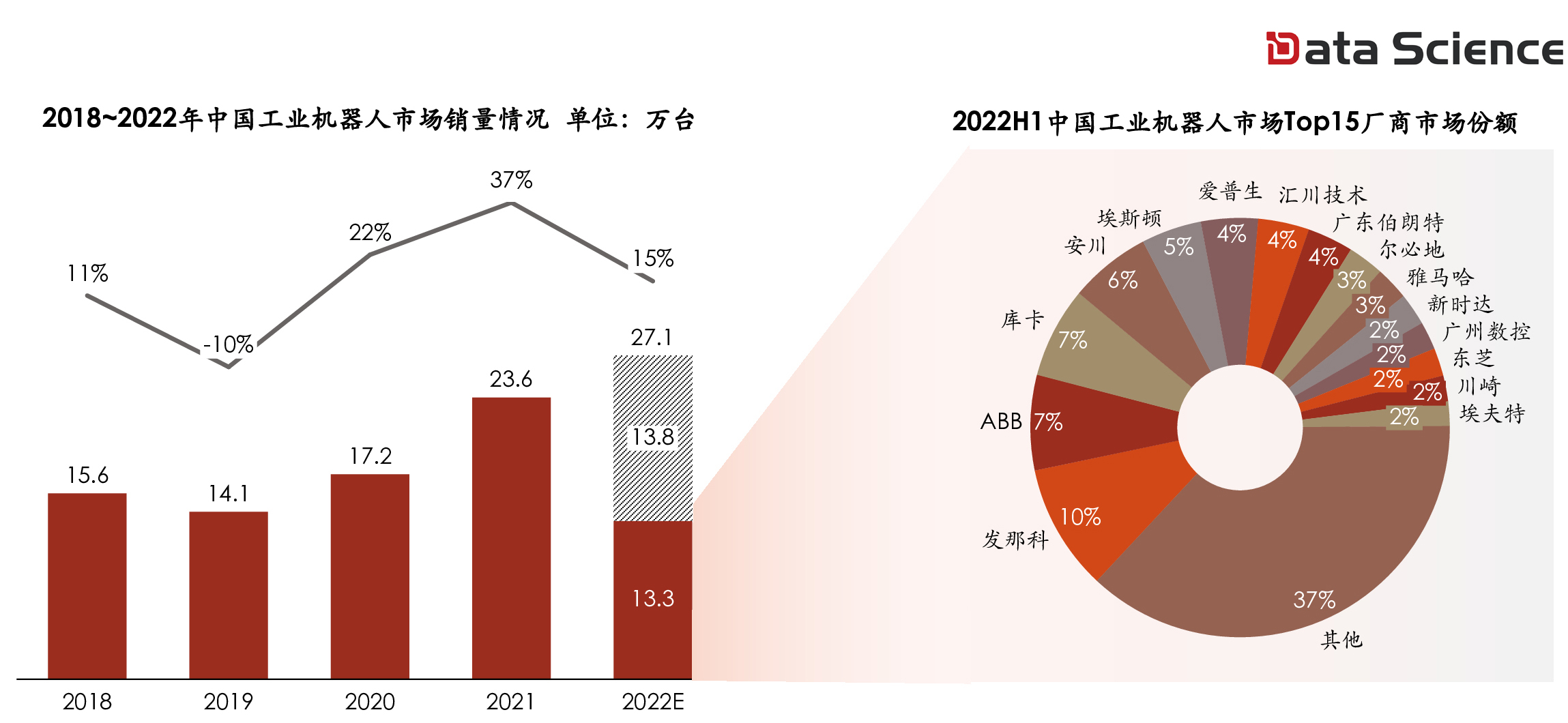

从整体市场上看:

2022上半年,工业机器人虽受疫情影响导致交货期延后,销量有所下滑,但下游需求依然强劲,订单并未受太大影响;

预计在下半年,中国工业机器人市场逐渐向好,全年增速乐观估计能达15%左右。

从竞争格局上看:

上半年,国产品牌市场占有率31%,较2021年上涨1个百分点

安川、库卡、ABB、发那科——传统“四大”仍然处于市场领先地位;但国产品牌埃斯顿、汇川技术、广东伯朗特、新时达、广州数控以及埃夫特也列入市场Top15,且份额不断上涨。

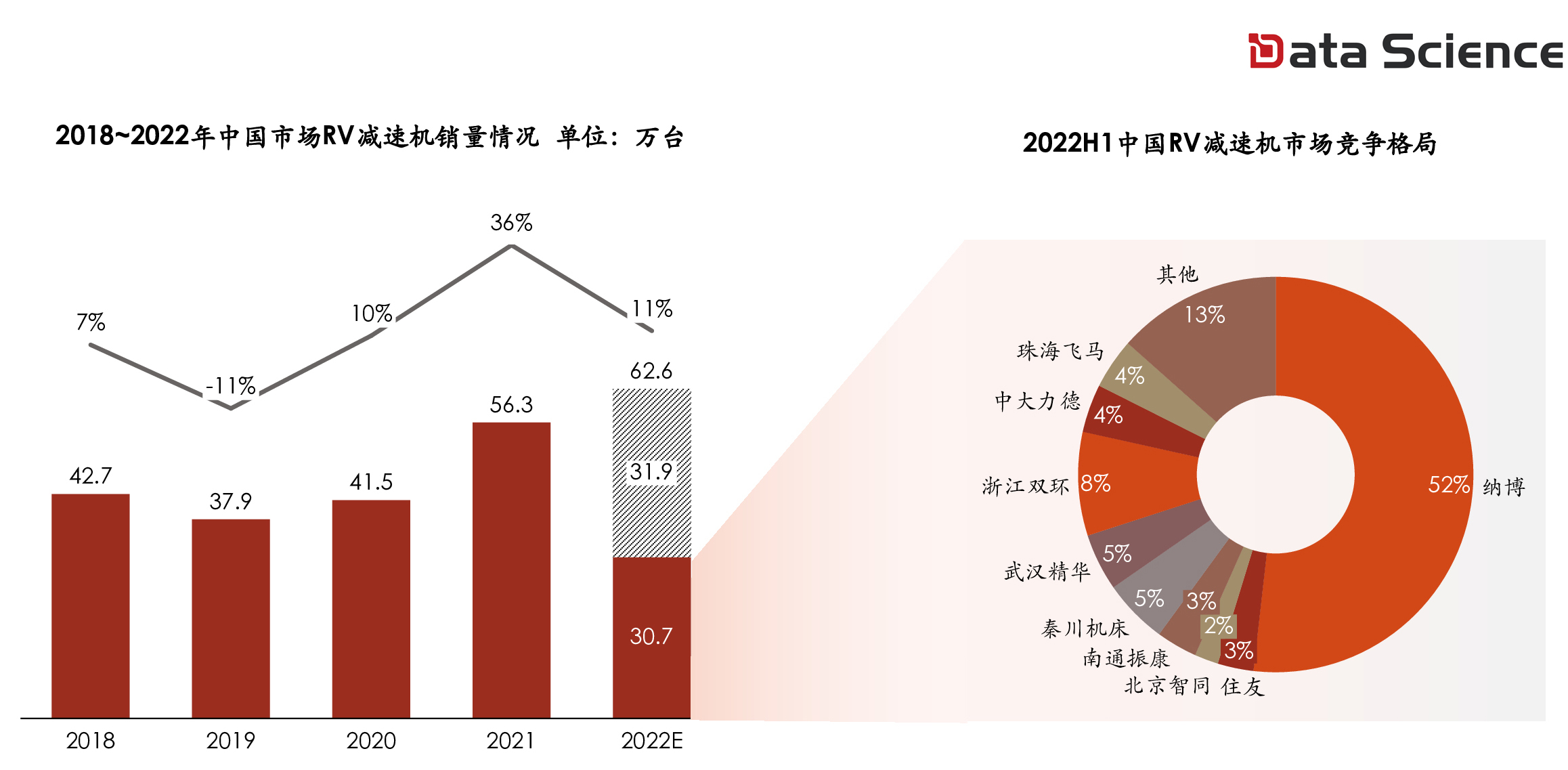

再来说RV减速机市场:

2022年二季度开始,受益于国产工业机器人的发展,国内主流RV减速机厂商出货量有所回升,但上半年累计出货仍不及去年同期。

日企纳博特斯克虽然仍占据绝对主导地位,但本土RV减速机企业中:浙江双环、秦川机床、武汉精华等,市场份额都有小范围的提升。

02 新能源潜力依旧,机器人被车推动

工业机器人相对稳定的增长态势,来源于宏观大势的加持:人力成本上升叠加疫情影响,倒逼制造业加速升级。

而积极应和升级趋势的工业机器人下游应用行业,主要市场有二:计算机、通信和其他电子设备(3C)制造业;汽车制造业。

2022年上半年,这两大产业的固定资产投资同比累计增速都有所下滑。但相对来说,在汽车制造业:受益于细分的新能源汽车市场拉动,同比增速短期内仍有所提升,并增长约11.2%。

随着上海经济活动恢复正常,新能源车在6月迎来单月产销量新高,全行业步入快速增长期。同时,新能源汽车在国内汽车制造业中的渗透率继续提升。

在国内稳中向好的大环境下,新能源汽车行业预计2022年仍将持续高速增长——

这也正是中国本土工业机器人、核心零部件企业持续进取的底气所在。

03 中国制造业:基建政策利好,国际形势存忧

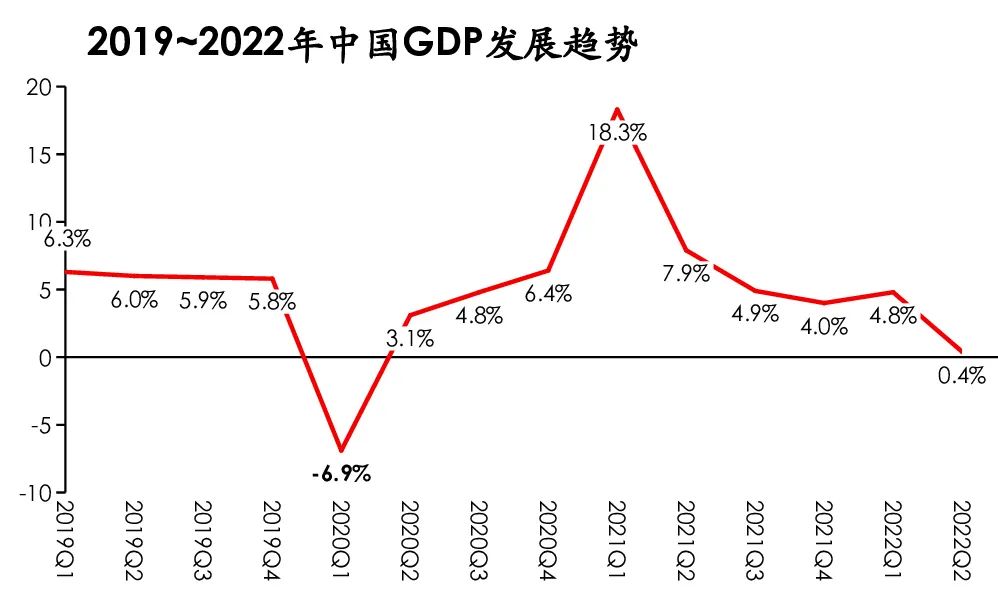

2022上半年,国际形势变化加上疫情反复,中国经济下行压力明显加大。但在稳经济一揽子政策措施的有效实施之下,疫情反弹得到有效控制,经济运行总体上呈现企稳回升态势,并且顶住压力最终实现正增长。

中国持续的基建政策成为最大的利好因素:

复工复产后,金融、通讯等产业,以及整体的工业增加值,在政策刺激下被迅速提振——这意味着:

中国经济韧性足、潜力大、空间广的优势仍未改变,随着更多政策落地,国民经济有望逐步恢复,保持平稳增长。

数据来源:国家统计局

2022下半年里:

反复的疫情对工业生产的影响逐渐在弱化;上游原材料价格的回落使得下游利润得到保证,中下游企业投资扩产的意愿不断强化。

不过,受国际形势影响出口回落,导致投资动力支撑仍然偏弱。

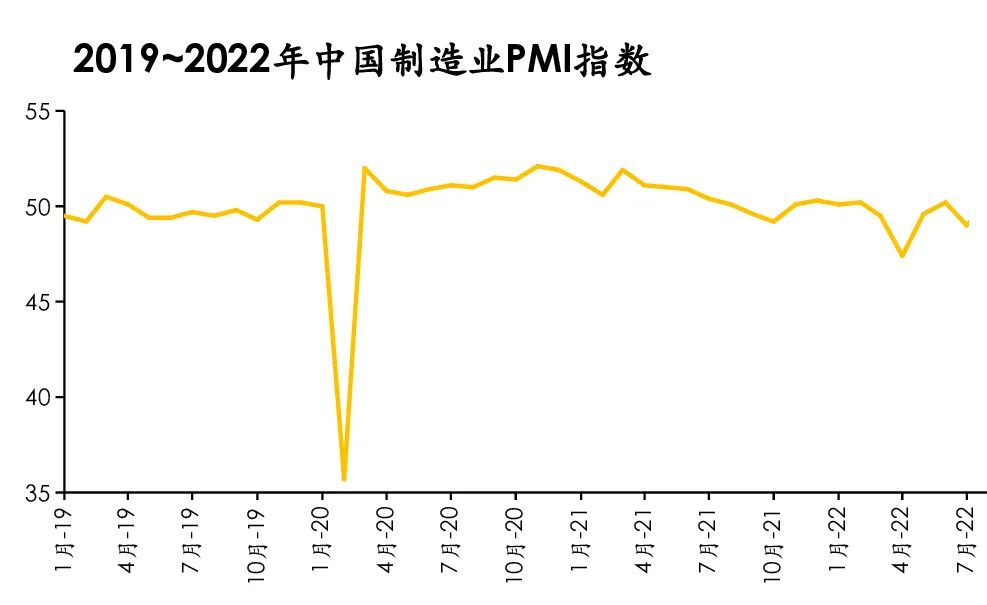

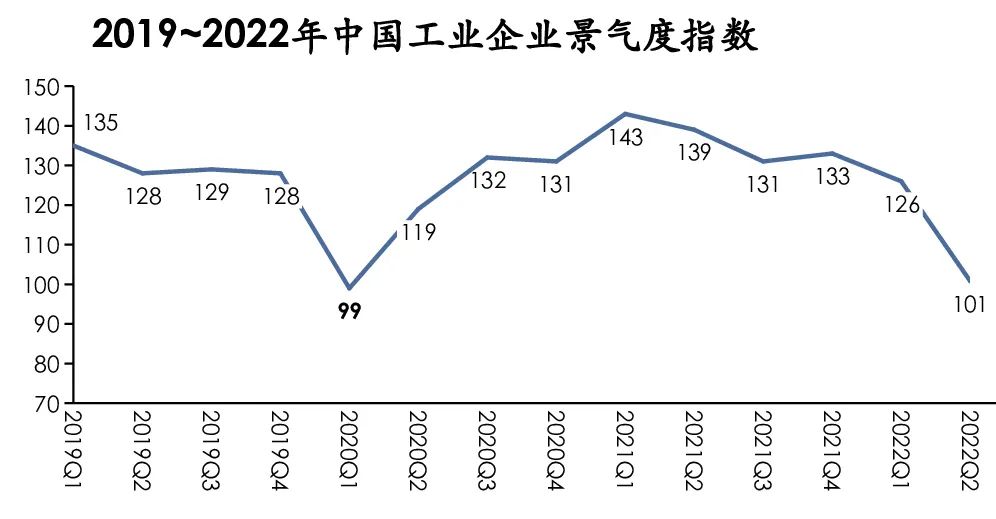

但立方知造局注意到:尽管中国制造业PMI(采购经理指数)和工业企业景气度指数,在二季度曾出现短暂低谷,但规模以上工业增加值同比增长0.7%,固定资产投资同比增长4.2%。

而从7月份开始,制造业的投资已经明显处于回升阶段。

数据来源:国家统计局

回升的态势,源于中国产业升级的趋势:

尽管二季度比较艰难,但规模以上高技术制造业增加值,却逆势同比增长5.7%,快于全部规模以上工业5个百分点;而制造业占比也继续提升,增加值占国内生产总值比重为28.8%,同比提高0.3%。

中国制造业虽在2022年经历许多起落,但在疫情封锁、人力紧缺的情况下,坚守一线的工业机器人以及更多新兴的高端装备,帮助不少行业和企业成功度过难关——

当危机过去,高技术制造业本身也顺势完成一波迭代与升级,并且成为中国经济保持增长时的重要力量。

评论