记者 |

上市银行半年报披露收官,9家A股股份制银行业绩也随之出炉。

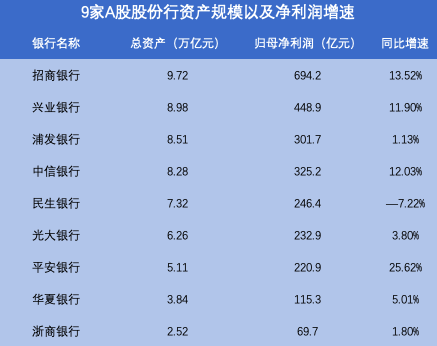

据界面新闻记者梳理,股份制银行业绩分化明显,净利润、资产规模等核心数据的差异明显。除了民生银行净利润、营收负增长之外,其余8家股份行均能保持正增长。

具体来看,平安银行的净利润增速最快,达到25.62%;民生银行是唯一利润负增长的股份行,为-7.22%。

上半年,招商银行的净利润达到694.2亿元,成为最“赚钱”股份制银行,这一净利润规模已经超越了邮储银行、交通银行两家国有大行。净利润最少的是浙商银行,仅为69.74亿元,与招商银行相差近10倍。

业绩分化明显,民生银行负增长

从资产规模看,上半年9家银行的规模均实现了正增长,与去年末相比,彼此之间的座次并没有发生变化。

招商银行以9.72万亿元的资产规模稳居榜首,兴业银行居第二位,总资产接近9万亿元;浦发银行与中信银行紧跟其后,分别为8.51万亿元、8.28万亿元;民生银行和光大银行分别排第五和第六,总资产分别为7.32万亿、6.26万亿;平安则突破5万亿元大关。

华夏银行与浙商银行的资产规模较小,分别为3.84万亿、2.52万亿。可以看出,同为股份制银行,但其中的差距也较大。

从业绩数据上看,除民生银行营收、净利润双双负增长外,其余8家均实现正增长。其中,招商银行的赚钱能力依然亮眼,营收、净利润水平稳居首位,平安银行业绩增长最快。

净利润最多的是招商银行,达到694.2亿元,兴业银行、中信银行、浦发银行位列其后;最少的是浙商银行,仅为69.74亿元,与招商银行相差近10倍。

民生银行实现营收741.99亿元,同比增速为-15.47%,实现净利润246.38亿元,增速为-7.22%,成为唯一负增长的上市股份行。

“营业收入同比下降,主要是内外部因素叠加影响。”民生银行表示,净利息收入方面,报告期内,该行贷款收益率同比下降48BP(基点),导致贷款利息收入同比下降61.98亿元;同时,投资收益率同比下降24BP,导致投资利息收入同比下降21.75亿元;非利息净收入方面,代理手续费及佣金收入和公允价值变动损益同比分别下降15.65亿元、38.29亿元。

平安银行归母净利增速最为亮眼,达到25.62%,该行的非息收入表现突出,增幅为10.4%。业绩发布会上,该行董事长谢永林对上半年业绩表达了“三个满意”。他称,在复杂的环境下,对平安银行的零售经营指标比较满意,对动态调整经营策略非常满意。

行业净息差收窄,招商银行最高

由于上半年处于降息周期,且资产端收益下滑,多家银行管理层坦言,息差面临较大的下行压力。近期,银保监会公布2022年二季度主要监管指标,二季度我国商业银行净息差1.94%,较一季度下降3个基点。

从半年报数据看,除了浙商银行净息差有所上升、浦发银行持平之外,其余均下降。

具体看,民生银行净息差降幅最大,同比下降37个基点,华夏、兴业、光大同比分别下降28个基点、17个基点、14个基点;招商银行、平安银行分别下降5个基点、7个基点。不过,招商银行的息差依然是股份制银行里最高的。

今年二季度,招商银行净息差下降14个BP,为2.37%,是近13年以来单季度最低水平。

在业绩发布会上,该行行长王良回应称,由于多重利率的下调,货币政策的宽松,优质资产同业之间的恶性竞争,导致利率下调幅度确实比较大。“针对外部不利的环境变化,招商银行必然受利率政策的变化、外部环境变化的影响,我们也呈现出无论是公司贷款还是个人贷款的利率都下降的趋势。 ”

第二个影响招商银行资产收益率下降比较重要的因素是资产结构变化。过去住房按揭贷款定价较高,但今年上半年该行只增长了138亿元,同比少增400多亿元;信用卡贷款上半年也只增长142亿元,同比少增300多亿元。

第三点影响因素是存款成本有所上升,该行有息负债的成本同比上升了1个BP,但二季度存款成本环比一季度上升了6个BP。

平安证券在研报中指出,银行息差收窄主要是受资产端年初以来LPR多次下调影响,导致贷款利率下行。伴随企业经营压力抬升,银行负债端的存款定期化趋势明显,银行揽储成本抬升也对息差造成一定影响。

如何稳住息差?光大银行行长付万军在业绩会上表示,稳住息差关键是控制和降低负债成本。一方面要严格管控高成本负债,另一方面,必须要通过做大客群、做大流量、做强交易、做多结算,来吸收更多的活期或低成本负债。

房地产企业、信用卡违约导致不良率攀升

虽然受到房地产行业的影响,但上半年各家银行的不良率总体上变化并不大,微升或者微降,均维持在较低水平。

具体看,不良率最高的是华夏银行,达到1.79%,较上年末上升0.02%;招商银行、兴业银行不良贷款率较上年末也实现了上升,平安银行不良率实现持平。

光大银行、中信银行、浙商银行、浦发银行、民生银行不良率均有不同程度的降低。对比来看,招商银行不良率最低,仅为0.95%,是9家股份行中唯一低于1%的。

兴业银行在半年报中表示,不良率上升主要原因是:第一,报告期内信用卡业务受经济下行、新冠疫情干扰等因素影响,部分持卡人收入水平受到冲击,导致还款能力下降,信用卡业务逾期和不良增加;第二,房地产市场持续下行,房地产企业因经营不善或诚信不足等原因,违约有所增加;第三,个别地区受新冠疫情影响,收入减少、支出增加,加剧部分地方政府的财政压力,融资平台债务违约和不良有所增加。

华夏银行董事长李民吉在30日的业绩说明会上表示,个人贷款不良上升主要集中在信用卡业务领域,原因是受疫情持续及反复影响,信用卡客户阶段性违约有所增长。

招商不良率上升主要受房地产客户风险上升及局部地区疫情对零售贷款业务的影响。王良表示,该行的风险主要是两大类:一类是房地产贷款,一类是信用卡消费贷款。其中,房地产贷款主要是受个别房地产企业出现信用违约。

截至2022年6月末,该行的房地产业不良贷款额达112.08亿元,较上年末增长55.53亿元,增速高达98.2%,系该行今年上半年不良贷款余额的主要增量部分;房地产业不良贷款率达2.82%,较上年末提升1.41个百分点。

综合来看,上述三家银行不良率上升的主要原因是受到房地产企业违约,以及信用卡违约增多的影响。

评论