我们要搞清楚的一件事是,贯穿在历史的长河中,究竟有没有一个决定性的因素在决定国与国之间的汇率比价?

一、逻辑推演

提及汇率,我们一定要介绍一个人,就是瑞典的经济学家古斯塔夫·卡塞尔。卡塞尔是瑞典斯德哥尔摩大学的经济学教授,最先提出了汇率决定的购买力平价理论,其主要的关于货币和汇率的观点在其著作《1914年以后的货币与外汇》一书中,该书成书于1922年,是汇率领域内的史诗级著作。

“当两种货币都遭受了通货膨胀时,正常的汇率将等于旧汇率乘以一国通胀程度与另外一国通胀程度相除之商。很自然地,我们总是能发现对这一新的正常汇率的偏差,而且可以预计这些偏差在过渡时期会相当大。但根据上述方法计算出的汇率必需被视为两种通货之间新的平价,一个尽管存在各种暂时性的波动,汇率却总是倾向于趋近的平衡点。我把这个平价称为购买力平价。”(【瑞士】古斯塔夫·卡塞尔《1914年以后的货币与外汇》116页)。

我们在逻辑上先解释下卡塞尔的这段话,这段话看似平常但是却道出了汇率的真谛。我们假设中美两个贸易国,这两个贸易国所有的产出都可以进行贸易。在0时刻,中国的货币供给水平为MC0,产出水平为YC0;美国的货币供给水平为MA0,产出水平为YA0,0时刻的1美元兑人民币的汇率为e0。在t时刻,中国的货币供给水平为MCt,产出水平为YCt;美国的货币供给水平为MAt,产出水平为YAt,t时刻的1美元兑人民币的汇率为et。

则我们可以推导出,0~t这段时间内:

中国的物价涨幅为:

美国的物价涨幅为:

则:

在该公式中,e0是已知的,预测et被转换成预测未来的经济增长和货币供给,相对经济增长速度和货币供应量是汇率的根本决定因素。

上述,我们用数学语言描述了汇率的变化,我们来详细的解释下其经济的含义。一个经济体之所以会与另外一个经济体产生汇率,其根本原因是这两个经济体在进行贸易。如果经济体之前没有贸易的需求,那么这两个经济体的汇率就没有存在的意义。而贸易的根本原因是经济体之间需要互通有无,我们可以假设这样一个情形来解释贸易的本质。A国生产小麦,每年的总产出是100吨,而A国每年的消耗仅消耗了其中的50吨,也就是说A国每年会储蓄下来50吨的小麦。B国生产衣服,每年的总产出是200万件,B国每年消耗的衣服为50万件,剩余150万件。为了简化分析,我们假设A国除了生产小麦之外不生产其他的东西,B国除了生产衣服之外也不生产其他的东西。如果,A国与B国之间不发生贸易往来,A国的国民福利就仅为50吨小麦,B国的国民福利仅为50万件服装。如果A与B之间进行贸易,假设A国的剩余50吨小麦对B国的150万件服装进行交换,交换的结果是A与B两国的国民福利都扩大了。我们看到的结果是,通过贸易,A与B国的国民形成了双赢的局面,互通有无扩大了国民的福利。

现在,我们在上述的情形中加入货币的因素,假设A与B国在贸易结算中都适用A国的货币。在最初的时刻A与B国没有发生贸易之前,A与B国都没有外汇储备。由于B国的强烈需求,A国向B国出口了小麦,A国要求B国需要用A国的货币进行支付。但是,B国没有A国货币,这时B国只能形成国际借款,待B国赚到外汇时再予以归还。此时,B国的居民进入到了借债消费模式。此时,对于B国来讲,剩余的150万件服装是过剩产能,对B国的经济毫无意义可言。在恒等式S-I=NX的支配下,B国的I=0,S=-NX(对应到目前的经济情况看,美国相比于中国、日本和德国,美国的贸易都是逆差的,即美国的储蓄是被过度的消耗的)。B国必需努力扭转这样的局面,因为如果长此以往下去的话,A国的出口企业不愿意再对B国“赊账”了,伴随着B国的进口量累积,B国偿还这些贷款的能力就会越来越弱。B国想要扭转这的局面,必需要做的就是向A国出口服装,赚到A国的外汇之后偿还A国的贷款。

在这个案例中,A与B的贸易是不同性质的商品,故A与B的汇率第一取决于A国人想穿衣服的欲望强度和B国人想吃饭的欲望强度之对比;第二取决于A国与B国的各自的货币供给量,如果A国的货币供给量是B国的2倍,在不考虑第一点所提及的条件下,A:B的汇率应该正好等于2:1。在现实经济指标中,第一个影响因素对应的是经济体的产业竞争力,第二个影响因素对应的经济的货币供应量。但是,现实问题是由于技术传播的成本非常之低,导致了经济体的竞争力更多的是归结于经济体的制度因素(这个观点我们在本书之前的部分有提及,具体详见库兹涅茨《各国的经济增长》)。制度因素导致的各国的经济增长在长期内具有明显的差异。但是,各国的政府对于货币供应量的管控尺度差异要比制度差异大得多。所幸的是,拥有好的经济制度的经济体一般也都有一个好的货币发行制度。所以,我们在实证中更多的只能实证货币因素的影响,也是上述理论分析的一个很好的替代方案。

在当今社会的经济体贸易中,各国的贸易都不会仅是一种商品的交换。我们把经济体的产出分为可贸易部门和不可贸易部门两个部分。可贸易部门是指可以进行运输或者在法律上进行物权转让的产品,不可贸易部门的定义则与之相反。大宗商品、农产品、工业原料、工业制成品、在金融不存在管制的经济体内的股票和债券市场,都属于可贸易部门。而建筑业、房地产业、服务业和在金融在管制的经济体内的股票和债券市场的产品大部分都属于不可贸易部门。在考虑汇率问题时,一个经济体的货币购买力仅和可贸易部门的价格相关,而与不可贸易部门的价格无关。因为,我们前文有提及,汇率存在的意义就是贸易。

对于可贸易部分的产品,一定会遵循一价定律。如果A国生产的钢材用A国本币计算的价格是100元/吨,而B国生产的同样质量的钢材,B国本币计算的价格是200元/吨,那么在不考虑交换成本的情况下,A:B的汇率一定是1:2。如果B国的央行在利用其外汇储备将A:B的汇率维持在1:1,会产生一个套利的机会。B国的套利者会把其持有的B国货币1000元,向B国的央行兑换成1000元的A国货币,用这1000元的A国货币在A国的市场上购买10吨钢材,并在B国的市场上卖出收入为2000元B国的货币。这样下去的结果就是B国的外储不断的减少直至外储不再能够维持1:1的汇率,套利行为会一直持续到汇率达到1:2为止。

对于不贸易部门的产品,则与汇率的关系并不大。假设中国北京的房地产价格均价为7.5万元人民币/平米;而美国纽约的房地产价格均价为1.5万美元/平米。那么这两个数据之比并不影响到中美的汇率。因为住房是不可贸易产品,即便我们发现按照7的人们汇率,将美国的房子卖掉后,在中国购房更为划算,但是我们实际上不能达成这样的套利,最终也就没办法对汇率产生压力。

二、汇率影响因素的实证

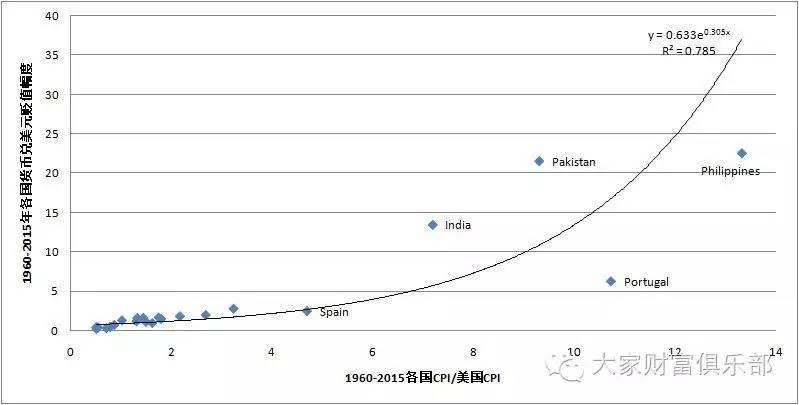

在实证中,我们可以使用CPI近似替代各国的可贸易部门价格变动。因为各国在统计CPI指数时,CPI囊括的大部分产品都是可贸易的。我们搜集了从1960年~2015年全球22个经济体[1]的汇率和CPI数据。其中,汇率数据来自英属哥伦比亚大学的Werner Antweiler教授,CPI的数据来源于世界银行。在前文中,我们提及了布雷顿森林体系在上世纪六十年代末期开始瓦解,各国的汇率开始与美元脱钩,实证全球经济体的汇率追溯至1960年是比较为合理的。

我们这样处理数据:我们以美国为基准,用2015年的美元兑各国货币的汇率除以1960年美元兑各国的货币汇率以计算出在1960年~2015年这段时间内,各国的货币兑美元的贬值幅度。再将各国2015年的CPI指数除以美国2015年的CPI指数(CPI指数的基准是1959=100)。得出的结果如下图:

图表1购买力平价对货币贬值幅度的实证

数据来源:Werner Antweiler、世界银行

我们的分析中CPI比值与汇率的相关性高达0.785。对于长期历史数据来讲,这个是个十分有力的解释,基本上证实了购买力平价就是汇率的决定因素。我们再考察下代表性样本的时间序列数据。

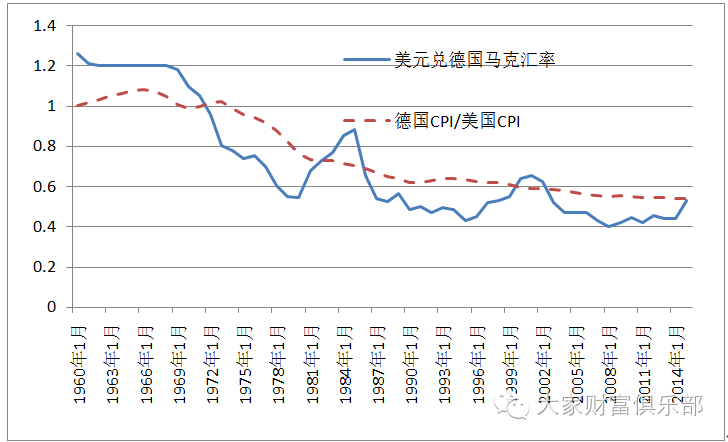

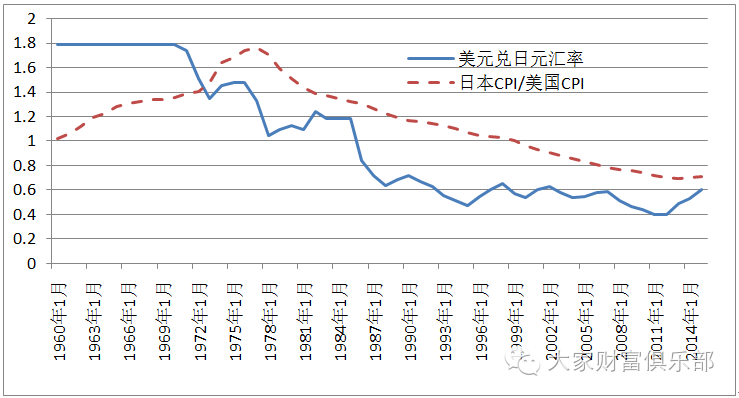

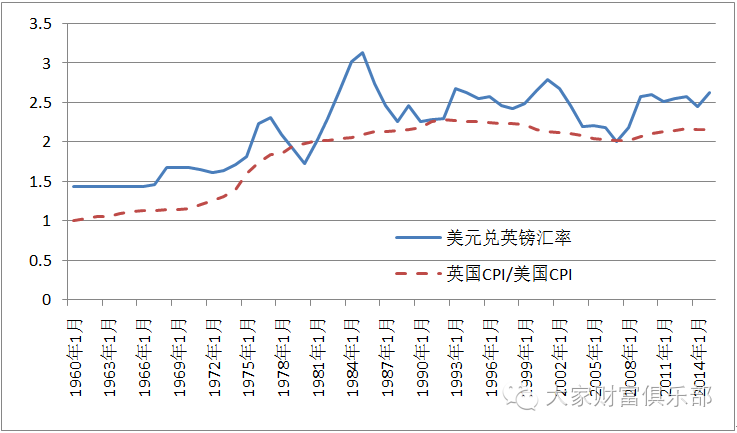

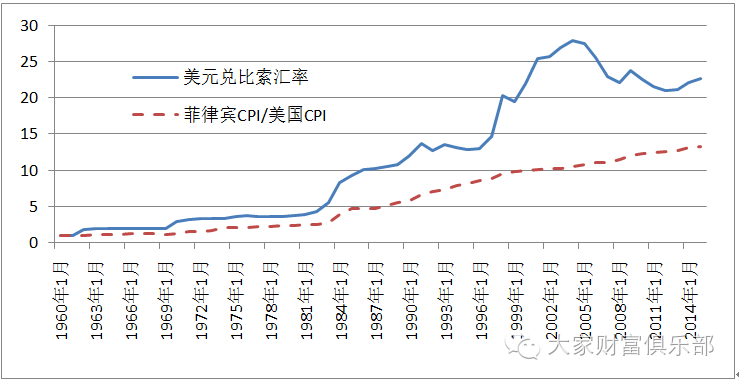

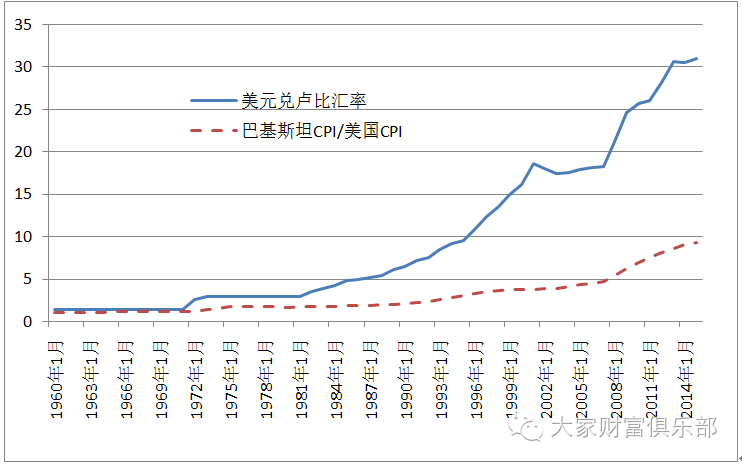

图表2德国、日本、英国、菲律宾、巴基斯坦的购买力平价与汇率时间序列关系

数据来源:Werner Antweiler、世界银行

从时间序列的数据上看,购买力平价也很好的解释了汇率的波动。我们观察到的汇率波动要远大于CPI之比的波动。这或许是因为汇率的波动隐含了市场对购买力的预期。

根据我们的实证结果。我们对汇率做进一步的分析。CPI的变化有两种原因,第一个是因为商品的稀缺;第二个是因为货币供应量的扩大。我们认为后者是主要的因素。因为伴随着世界经济的发展,商品的稀缺越来越不重要。而货币增发对CPI的影响是经济学界的共识。我们考虑当一个经济体新增货币时,经济体的所有商品价格并非是同步上涨的。假设我们的经济体增发货币100%,此时经济体内的投机行为主要集中于房地产,导致了房地产的价格上涨了200%,而可贸易部门的价格仅上涨了20%,那么汇率则会仅受到可贸易部门价格变化的影响,下降20%。

[1]22个经济体样本包括:澳大利亚美元、奥地利先令、比利时法郎、加拿大美元、丹麦克朗、芬兰马克、法国法郎、德国马克、印度卢比、意大利里拉、日元、新西兰美元、挪威克朗、巴基斯坦卢比、菲律宾比索、葡萄牙埃斯库多、新加坡美元、西班牙比塞塔、瑞典克朗、瑞士法郎、泰铢、英镑

未经大家财富俱乐部的作者赵同学的授权,任何机构或个人不得使用本文,侵权必究。作者所有的数据及材料都来自于公开资料,作者力求准确的分析,大家财富俱乐部的所有的文章仅供您参考使用,您的投资结果是您的个人的行为,大家财富俱乐部不对您的投资结果负责。

评论