编辑 | 陈菲遐

随着光伏行业半年报披露的落幕,行业利润第一的宝座已易主。

今年上半年通威股份(600438.SH)营业收入603亿元,同比增长127.16%;归母净利润122亿元,同比增长312%。单季度来看,第二季度公司营收357亿元,同比增长124%;归母净利润70亿元,同比增长232%。

光伏市值第一的隆基绿能(601012.SH)今年上半年归母净利润64.8亿元,甚至不及通威股份单季度利润。2021年,隆基绿能曾以90.74亿元的净利润微弱领先于通威股份的87.42亿元。

比净利润王冠丢失更可怕的是,隆基绿能核心业务——组件“腹地”也正被通威股份攫取。

通威低价“搅局“组件

8月中旬,通威股份预中标华润电力3GW组件集采,预示着这家行业龙头企业完成了产业链的最后一块拼图。

除了吹响了进军组件行业号角,更令市场惊讶的是价格。通威股份1.942元/W的预中标单瓦价格较第二名低5分以上,较第三中标候选人隆基乐叶(隆基绿能组件子公司)的单瓦投标价格低近8分(隆基乐叶投标单价为2.020元/瓦)。

对此,行业巨头隆基绿能表示,由于通威股份有上游硅料,因此成本和报价占有一定优势,报价比行业其他几家企业价格更低。对于其他组件企业特别是二三线组件企业来说,受制于硅料价格的高企,考虑到成本问题,如果报价较低的话存在亏钱风险。面对如今上游的高价硅料,整个光伏产业链成本压力巨大,组件作为最下游端,话语权较低。通威股份在半年报中也表示“受益于下游需求旺盛拉动,电池行业开工率提升,成本压力得到一定传导,盈利情况同比改善。”

面对处于低谷的组件,通威股份反其道而行之的进入,更多是战略考虑。

通威股份是光伏硅料和电池双龙头。截止目前,公司已形成高纯晶硅年产能23万吨,太阳能电池年产能54GW。2021年公司高纯晶硅产量全球第一(CPIA统计),今年上半年公司实现高纯晶硅产量10.73万吨,同比增长112.15%,国内市占率近30%;同时,电池出货量自2017年以来已连续5年全球第一(PVInfolink 统计),成为行业首家电池出货量超过100GW的企业。

在光伏产业链一体化趋势下,通威股份不想组件成为其卡脖子的环节。

从时间点来看,现在对于通威股份来说是最佳时机。目前硅料处于产业链强势环节,而本轮硅料上涨周期已持续超2年,随着各硅料厂商扩产落地时间临近,硅料周期拐点即将来临。未来一旦硅料价格下跌,产能过剩,组件产业反过来又会最为受益。通威股份可以自主消化过剩的硅料产能,以此平滑利润。在行业低点入局不失为明智之举。

通威股份很早便参与组件产业。公司自2013年收购合肥赛维时即有部分组件产能,并在此基础上一直保持着研发推进和少量扩产,也积累了一定的技术与市场基础。只不过此前规模较小,因此并不为市场关注。

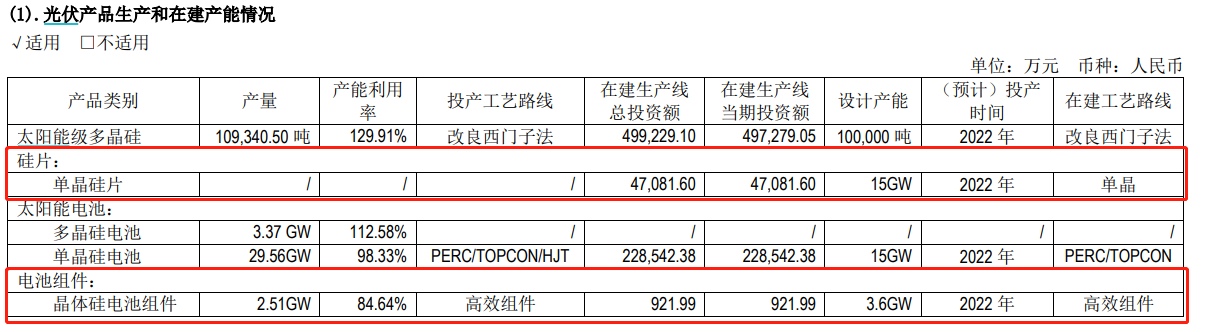

除了组件,通威股份还切入了硅片环节。根据公司2021年年报显示,彼时有设计15GW的硅片产能在建,预计投产时间为今年。此外,公司还有设计3.6GW产能的高效组件在建,投产时间同样为今年。至此,公司已全面进入光伏全产业链。

群雄混战

通威股份能成功入局组件业务的核心原因还是组件行业门槛较低,核心技术不高。近两年,光伏行业除了电池片有较大技术变革外,以组件为代表的业务端技术发展缓慢,由此导致壁垒不高。

本轮光伏产业链的价格波动,更体现出了组件在光伏行业的弱势地位。

从产业链来看,原材料价格上涨压力最终堆积在了组件环节,组件并没有明显的提价权。2020年下半年起,光伏组件上游以硅料为代表的核心原材料出现大幅上涨,但下游光伏电站由于平价入网的价格限制,价格敏感度较高。两头“堵”的组件业务只能选择牺牲自己的盈利能力。

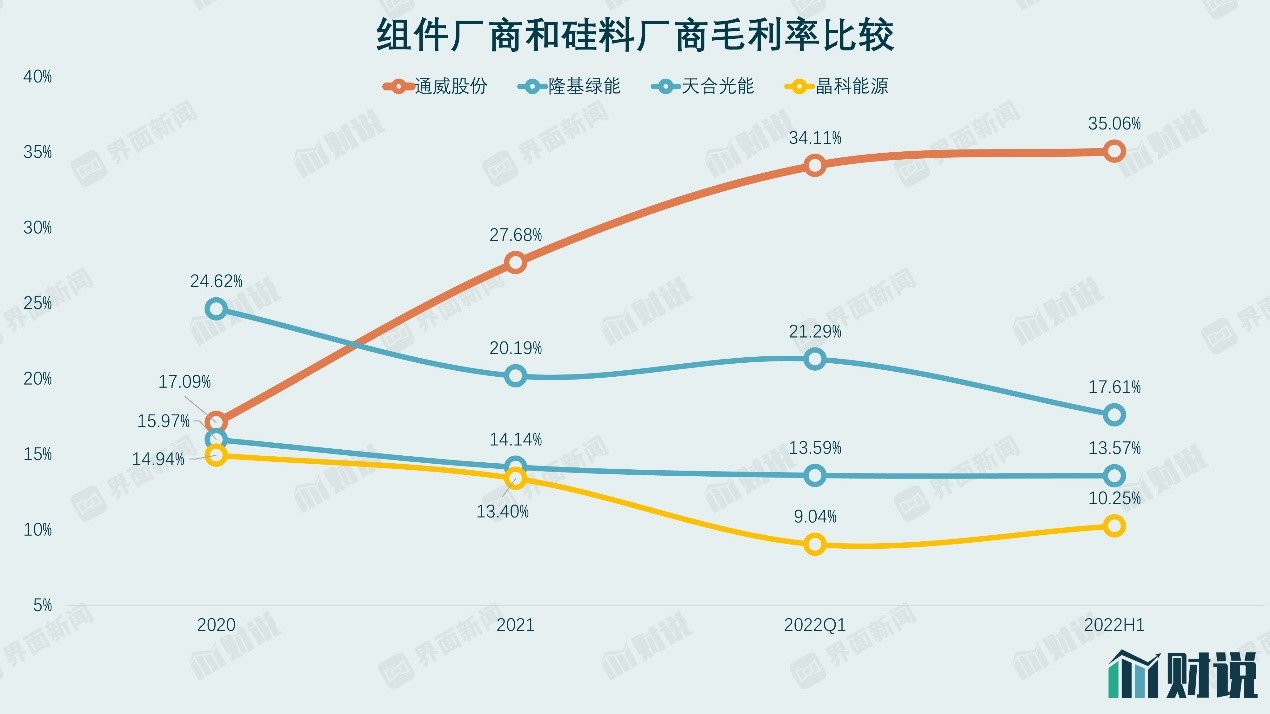

三大组件厂商晶科能源(688223.SH)、天合光能(688599.SH)和隆基绿能毛利率由2020年的14.94%、15.97%和24.62%下滑至今年上半年的10.25%、13.57%和17.61%,下滑幅度高达31.39%、15%和28.47%。与此同时,通威股份毛利率由17.09%上升至35.06%,增幅高达105%。

通威股份的入局对组件行业其他龙头来说更是雪上加霜。本来行业毛利便已处于低谷,具有成本优势、产业链更为健全的通威股份进入后,组件行业竞争也将更为激烈。如同前文所述通威股份竞价一样,其可以利用硅料价格优势,低价切入市场抢占份额,运用上游补下游的产业策略。

组件商的“内忧”

除了“外患”,三大组件厂商都有各自的“内忧”。

隆基绿能丢掉组件第一的宝座。今年上半年全球组件大厂的出货排名出现明显变化,行业前四分别是晶科能源(18.21GW)、天合光能(18.05GW)、隆基绿能(18.02GW)、晶澳科技(15.67GW)。值得一提的是,此前(2020年和2021年)隆基绿能一直是行业第一,本次排名滑落至第三超出市场预料。天合光能排名没有变化,依旧保持第二位。老龙头晶科能源重回行业第一(根据中国光伏行业协会数据显示,2016年至2019年期间,晶科能源连续四年获得全球光伏组件出货量第一名),晶澳科技(002459.SZ)则由2021年的第二(和天合光能并列)滑落至第四。

虽然晶科能源和天合光能保持着行业出货量领先位置,但增速却有放缓趋势。今年上半年晶科能源营业收入334亿元,同比增长112%;归母净利润9.05亿元,同比增长60.14%。单季度来看,第二季度公司营收187亿元,同比增长138.55%;归母净利润5.04亿元,同比增长55.5%,相较第一季度的66.39%增速放缓。

无独有偶。今年上半年天合光能营业收入357亿元,同比增长77%;归母净利润12.69亿元,同比增长80%。单季度来看,第二季度公司营收205亿元,同比增长75.38%;归母净利润7.26亿元,同比增长52.69%。相较第一季度的136%增速明显放缓。

丢掉第一的隆基绿能第二季度表现稍有起色。今年上半年隆基绿能营业收入504亿元,同比增长43.64%;归母净利润64.8亿元,同比增长29.79%。单季度来看,第二季度公司营收318亿元,同比增长65.36%;归母净利润38亿元,同比增长53.23%,摆脱了第一季度6.46%的增速。值得一提的是,公司今年第一季度出货量为6.35GW,按此计算第二季度出货量为11.67GW,单季度出货量已高于晶科能源(第二季度出货量为10.18 GW,环比增长26.8%)。

评论