文|科技新知

被各方云厂商盯上的政企市场再起波澜,依旧是招标采购争议,不同的是涉及新的一种中标手段。

此前,行业中最有争议的中标手段是“最低价中标”,也就是供应商为了占领市场,故意压低成本投标,以超低价中标,表面来看相当于“白干”。

类似案例中,最典型的莫过于2017年腾讯云以1分钱中标厦门政务云项目。根据公告,该招标报价限价为495万元,倘若算上中标时的“低价风险金”(风险金数额等于预算价减中标价),即是说腾讯不仅白干,甚至还要倒贴。

腾讯云不计成本式地跑马圈地,刺痛了行业其他参与者。时任阿里云总裁的胡晓明,在云栖大会上向腾讯隔空喊话,“今天在所有人都希望推动企业的发展成就一个行业的时候,马化腾和他的团队用1分钱的投标对行业进行了破坏。”

风水轮流转,此次引发中标争议的对象却换成了阿里云。

据《云头条》获悉,2022年8月28日,乌鲁木齐银行发布《新一代核心系统群建设项目之软件系统部分POC测试资源采购项目》单一来源采购公示。该内容很快引起了业界的热烈讨论。

此次项目采购金额不大,只有59万,和动辄数亿元的政务云大单相比,可谓是小巫见大巫。之所以能引发争议,在于其中的“单一来源采购专家论证意见”。

“这是我见过最离谱的单一来源理由。”有行业相关人士表示道。

01 单一来源惹争议

在理清此次争议之前,需要了解采购招标行业的一个基本概念——单一来源采购,也称直接采购,是指采购人向唯一供应商进行采购的方式。该采购方式的最主要特点是没有竞争性。

尽管有些违背常识,但其实这种中标方式在政务云市场比较常见。比如说,近期华为云连续两次斩获亿元级政务云大单,均为单一来源采购:

8月22日,长沙市政务云二期服务采购项目(云服务部分)公告发布,华为云通过单一来源采购方式,拿下这一预算2.87亿元的项目;而在一个月之前,华为云同样通过单一来源采购方式拿下北京昌平区政务云2022年-2025年服务项目,预算约1.9亿元。

由于是单一来源采购方式,在这些项目中,阿里云、腾讯云等云厂商没有参与竞标的资格。

同样是单一来源采购,华为云上亿元的项目金额的单子没有引发争议,在于给出了行业认可的理由,这里暂且不表。

一般而言,在采购活动中,进入审批程序之前,需要先组织专业人员对供应商的“唯一性”进行论证,也就是填写单一来源采购专家论证意见表。此次阿里云中标引发的争议也就与此有关。

其项目信息和专家论证意见综合显示:

本次POC测试环境资源计划采用的公有云环境资源,经与市面上主流公有云服务商(阿里云、百度智能云、华为云)沟通,能够覆盖Intel芯片、国产化ARM芯片和国产化X86芯片的公有云资源服务商,仅有阿里云计算有限公司能够满足。拟计划采用单一来源方式向“阿里云计算有限公司”进行采购。

舆论争议的核心就在于,覆盖Intel芯片、国产化ARM芯片和国产化X86芯片的公有云资源服务商,阿里云是否能符合,且是否只有阿里云符合。

业内人士一看便知,这其实属于“一云多芯”的范畴。

所谓“一云多芯”,是指用一套云操作系统来管理不同架构的硬件服务器集群,在通用服务器市场,同时存在着X86、ARM、RISC-V、MIPS等多种不同指令集类型的芯片,如果将每一种类型的芯片集群都单独建云,那么难以进行资源统一调度。

最早在“一云多芯”方面有所动作的是亚马逊AWS。近些年,国内云厂商也开始先后尝试支持不同架构的处理器。

拿阿里云来说,此前2021云栖大会上,阿里巴巴旗下半导体公司平头哥发布自研云芯片倚天710。官方口径下,阿里云宣布全面兼容x86、ARM、RISC-V等主流芯片架构,自研倚天710进一步丰富了阿里云的底层技术架构。

按此,阿里云确实能够符合上述条件,但阿里云之外的云厂商呢?毕竟,“一云多芯在云市场都已经被喊烂了,华为云、天翼云也早就实现了。”

拿华为云来说,其面向政企客户打造了华为云Stack,在打造基座方面提出多元算力,即一云多芯、一云多池,考虑用户的现网情况,支持多厂商、多CPU架构和多虚拟化形态平滑入云。

此外,天翼云同样打造了“一云多态、一云多芯”等产品与技术形态。

基于以上,市场对于此次中标产生争议,并不是空穴来风。

有相关人士认为,“现今大多数云厂商都是可以支持混合信创和x86场景,采购方或许因为其他技术原因没有细说?”产品还需要考虑长期稳定运行的问题,涉及巨大的工作量。

也有不透露姓名的政务云领域专家对「科技新知」表示,此次项目采购标准存疑,“本来存在竞争的产品,刻意提高采购标准,让项目没有竞品,进而采用单一来源方式采购,这是业内惯用方式。”

02 云起政企市场

一次争议事件的诞生,背后无疑有多种驱动因素。作为国内云厂商中的“老大哥”,阿里云自身就极富争议性,“树大招风”更是常态。但另一方面,也与此次事件的关键词“政企市场”有关。

近期,国内主流云厂商都已陆续公布2022半年报财务数据。根据此前各家公布的2021年数据显示,尽管主流互联网云厂商在营收和增速上均弱于传统电信运营商的云业务,但多数投资者对运营商云的前景仍持怀疑态度。

这并非完全没有根据。其一,与互联网云厂商投入巨资加强数据库、服务器等自研能力,从底层构建完整的自研云(国内云厂商基本走的是从模仿到自研的路子)不同,运营商自己对核心技术掌握不足。

此前,运营商云只是互联网云厂商的重新包装,例如天翼云之前是华为授权的,而沃云的一部分则是阿里云和腾讯云授权的。

其二,尽管运营商近年一直在财报中披露其云收入,但对该细分市场的相关成本、利润率和收入细分的披露却很少,这为这个快速增长的细分市场制造了一个“黑匣子”。

其三,在全世界范围内,运营商的云业务几乎都以失败告终。AT&T、Verizon 和 CenturyLink未能抵御亚马逊AWS、微软 Azure 和谷歌云平台等其他互联网企业的主导地位。一众运营商的云业务卖的卖、抛的抛,最终不得不退出云计算市场。

但此次半年报数据的公布,还是颇有几分“触目惊心”:

本季度阿里云收入177亿,同比增速进一步滑落到了10%,低于市场预期的184亿。且在该季度,丢单TikTok客户的影响已经结束;腾讯在金融科技及企业服务业务分部上收入同比仅增长1%。

与之相比,根据《财经十一人》统计,三家电信运营商的云业务同比增速均超过了100%:

2022年上半年财报显示,中国电信旗下天翼云收入281亿元,同比增长101%;移动云收入234亿元,同比增长234%;联通云收入187亿元,同比增长143%。

运营商云计算业务高增长背后,离不开政企大单的滋养:

根据《中国政府采购网》数据统计,2021年政务云中标供应商项目个数为196个,其中有81家供应商中标数量为1;中国电信、太极集团、中国移动、浪潮等前8家供应商中标数量为93个,占全年总量的47.45%,金额总额为10.82亿元,占总量的51.00%。2022年也基本维持类似表现。

运营商之所以能在政企领域获得领先地位,还得归因于一个老生常谈但现实的原因:企业数据安全问题。

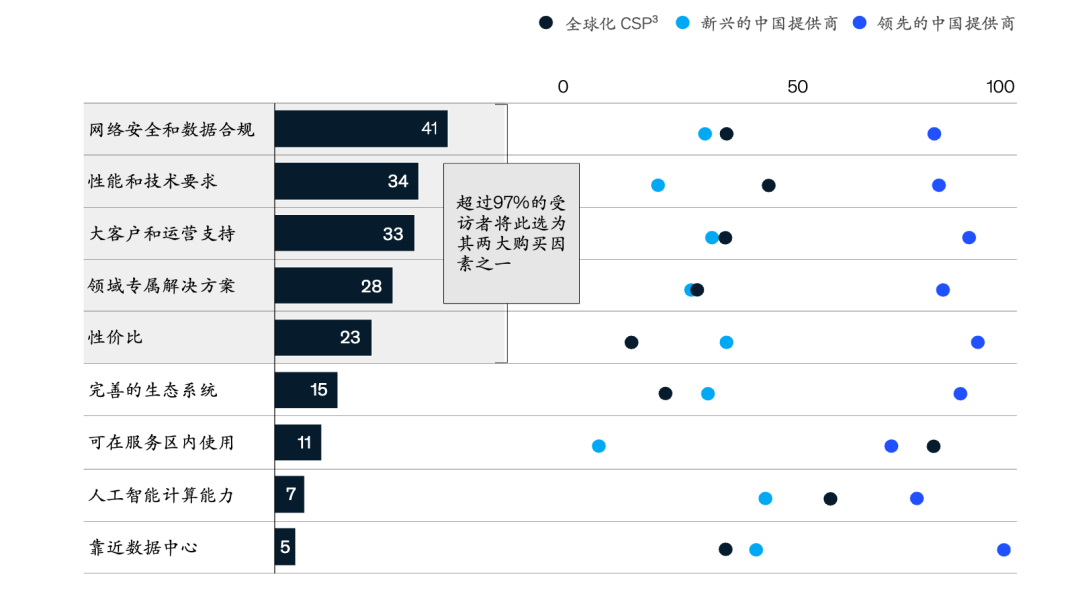

麦肯锡最新发布的调研报告中发现,在评估CSP时,中国企业排名前一的采购因素是网络安全和数据合规。

从数据安全的角度来看,通信运营商的国资背景资质赋予了他们可信度。当下,政企数字化转型加速,国资背景资质在政企采购中权重变高,运营商云短期内的高增长也受益于此。

这对于阿里云等互联网云厂商无疑是一大利空因素。特别在当前互联网行业减速,传统行业上云又比较缓慢,与此同时,阿里云相继出现相关安全问题。

去年12月22日,因阿里云发现Log4j2组件严重安全漏洞隐患后,未及时向主管部门报告,被暂停工信部网络安全威胁信息共享平台合作单位6个月。

此次处罚更像是一次警告,暂停期满后,阿里云会恢复合作单位的称号。但这种看似不大的影响,无疑是一种“潜移默化”的制约。

此外,今年7月,据《华尔街日报》报道,知情人士透露,阿里巴巴的云计算部门高管已被上海有关部门约见,涉及一起规模庞大的警方数据库泄露事件。

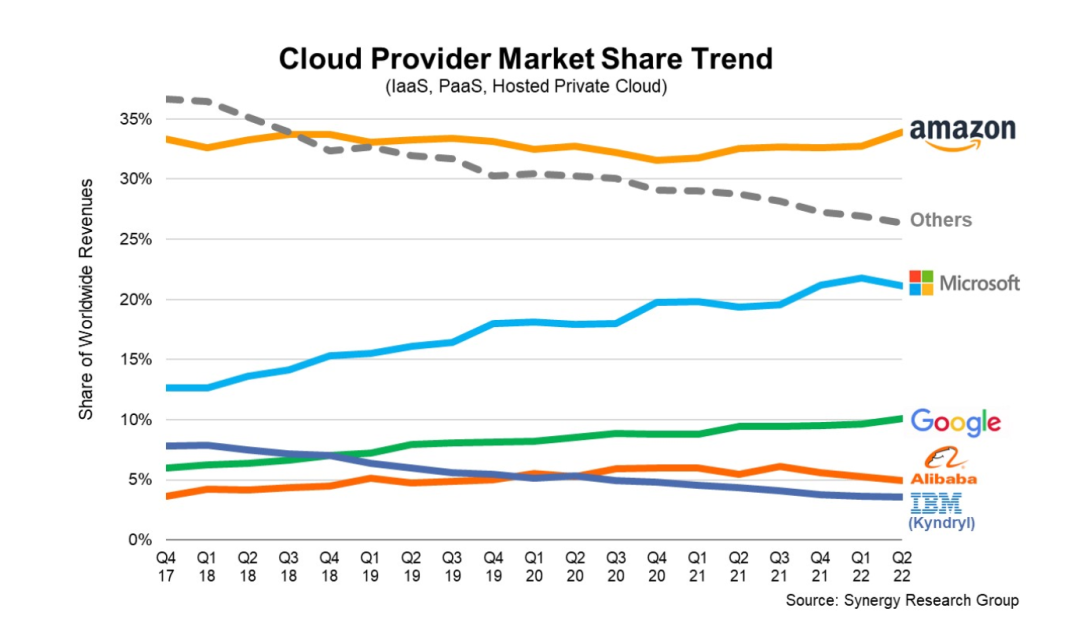

近期,据调查机构《Synergy Research Group》发布数据显示,全球市场二季度,随着云服务支出的持续增长,亚马逊的份额增长了一个百分点以上,达到近34%;谷歌的市场份额也出现了显著上升。

亚马逊、微软和谷歌在二季度的全球市场份额为65%,高于一年前的61%。相比之下,增长失速的阿里云则有掉队嫌疑。

整体来看,相继利空因素下,阿里云的未来增长令人担忧。

03 写在最后

今年以来,国内主流云厂商阿里云、腾讯云和百度云几乎都经历了组织架构调整与高管变动:

3月,蔡英华加入阿里云,任职全球销售总裁,负责整个国内及国际销售业务。其人此前在华为任期内,曾推动华为中国政企业务的转型。因此阿里的招安,被外界解读为强化政企市场竞争力。

7月,腾讯云正式成立政企业务线,持续拓展政务、工业、能源、文旅、农业、地产、体育、运营商等领域,由已经是集团副总裁的李强出任业务线总裁,管理和区域业务拓展。

这轮所见略同的调整有几个明显的共性:销售派转向技术派、互联网行业转向政企市场。如果再加上采购领域的变化,除了此次阿里云单一来源采购争议之外,在2021年末,近两年已经少见的“0元标”和“1元标”再次出现在云计算市场。这些几乎都是传统行业的特征。

从这样的趋势来看,云计算行业是不是会归于平静,最终变成下一代人眼中的传统行业?历史的发展路径终究还是螺旋式的。

参考资料:

云头条《单一来源理由:能够覆盖Intel、国产化ARM和国产化X86芯片的公有云,仅有阿里云能够满足》

财经十一人《上半年收入翻番,运营商走到云市场台前》

头豹研究院《2022年中国政务云行业研究》

瑞信《如何投资中国的云计算》

评论