记者 |

随着《2022芯片与科学法案》(以下简称“芯片法案”)出台,晶圆制造是美国本土化引流的首要对象,更是跃升成为衡量国家芯片实力的关键指标,也无形中加速了国内厂商的市场动作。

8月29日,上交所披露,杭州中欣晶圆半导体股份有限公司(以下简称“中欣晶圆”)申请科创板上市。此次拟募资人民币54.7亿元,主要用于升级6英寸、8英寸、12英寸的半导体硅片生产线、建造研发中心、补充流动资金。

受国内政策导向及半导体投资热潮的影响,2021年3月,中欣晶圆的投前估值就已经达到118亿元,前后A、B两轮融资中共计获得了73亿元的投资。

国内半导体行业投入大、周期长,晶圆生产又为成本消耗型的重业务,使得高估值的背面往往是流血亏损。2019年-2021年,中欣晶圆年度收入分别为3.9亿元、4.3亿元、8.2亿元,连续三年净亏损1.76亿元、4.23亿元、3.18亿元。2022年,1-6月的总收入为7亿元,净亏损7998万元。

制图:界面新闻

投资潮获益,“流血”只为国内上市

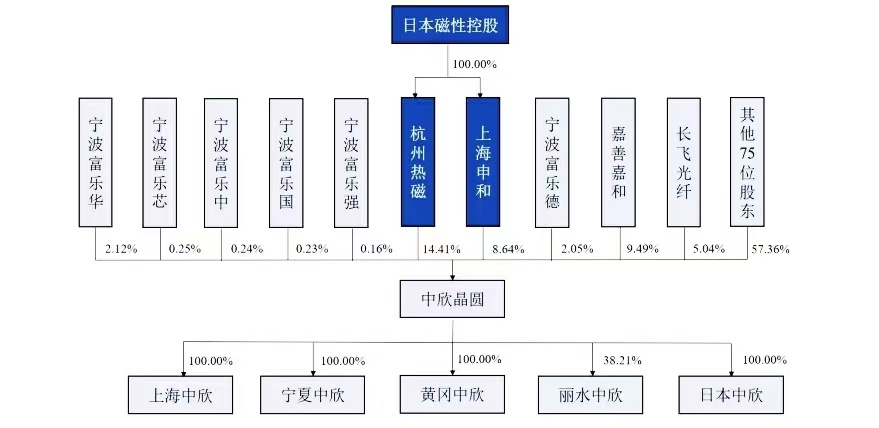

中欣晶圆原为日本老牌半导体企业 Ferrotec(Ferrotec Holdings,日本磁性控股)下设子公司。Ferrotec成立于1980年,主要从事半导体材料设备的生产研发,2002年从东芝陶瓷引进完整的4-6英寸半导体单晶硅抛光片生产线和加工技术,成立了晶圆硅片事业部,即为中欣晶圆前身。

1992年,Ferrotec开始布局中国区业务,正赶上中日半导体投资潮消长的拐点。当时,受地产经济泡沫影响,日本半导体产业投资出现锐减,昔日居于世界十大营收最高的本土半导体龙头公司,日本电气(NEC)、东芝、日立、富士通、三菱,均为美国、韩国品牌反超,市场份额大幅下滑。出于引资和扩产能的需要,诸如 Ferrotec之类排名靠后的半导体公司纷纷来华寻找机会。曾经留学日本的现任社长贺贤汉也是在这一时期开拓中国区业务而掌舵集团。

而2019年是中国半导体产业投资转向的重要一年,“全面支持第三代半导体”“产业自主”被写入十四五规划,半导体投资热潮涌现。贺贤汉此前接受日经中文网专访时表示,晶圆业务需要持续投资,同时也震惊于半导体领域的投资力度与高估值,“投资人的出资是募集金额的好几倍”。在中国推进半导体业务国产化的背景下,继续获得政府与民间支持,扩大业务是集团的核心战略。

对比Ferrotec 73亿元人民币的最新市值,中欣晶圆的估值已远远超过母公司。而公司从2019年开始考虑获取政府支援,国内分拆上市就被提上日程。

据悉,中欣晶圆为集团在华半导体版图的当中一块。Ferrotec已经投建了11个生产基地、30余家子公司。从事精密洗净业务的公司富乐德、半导体硅部件材料公司盾源聚芯、功率半导体覆铜陶瓷载板公司富乐华均为其重要的子公司,目前都有明确的境内上市安排。

2020年9月,为推动中欣晶圆IPO,完成中资化独立,Ferrotec走上“混改融资”路线,将全部持有的60%股权作价19.7亿元,转让给浙江、上海、安徽多地的地方国资机构。

上市以前,Ferrotec通过控股杭州热磁、上海申和两家公司,间接持股23.05%,为公司控股股东。由于Ferrotec不存在控股股东或实控人,中欣晶圆事实处于有控股股东但无实际控制人状态,控制权与经营易陷入不稳定。公司目前未分配利润为-10亿元,全体股东需要共担亏损。此外,公司还披露了自身存在债务、触发退市风险警示甚至退市条件等系列风险。

招股书披露,中欣晶圆已经与部分外部投资人签订对赌协议,约定最迟到2023年12月31日,公司在上交所或深交所成功上市。

全球市场供需逆转,扩产承压巨大

自上而下拆解,半导体产业链可大致分为芯片设计、晶圆代工、封装测试三大业务。作为从原材料到成型产品的第一道流程,晶圆制造攸关芯片生产能力。

中欣晶圆的主要产品为小直径硅片(6英寸及以下)、8英寸硅片、12英寸硅片。半导体硅片的直径越大,在单片硅片上可制造的芯片数量就越多,资源利用率越高,越能满足智能手机、汽车、数据中心等高端设备需求。而6英寸及以下的小直径硅片主要用在二极管、三极管、场效应管等半导体元器件上,需求较少,属于行业一般认为的落后产能。

根据SEMI最新调研数据,目前主流市场的产品为8英寸、12英寸,两者市场份额之比约为 3:7,且后者增势迅猛。2021年以前,公司主攻小直径硅片,每年的销售收入占比超过60%。

随着大硅片的需求连年攀升,公司进行转型淘汰,大举投建新产线。

制图:界面新闻

目前,中欣晶圆月产40万片小直径抛光片、40万片8英寸抛光片和20万片12英寸抛光片(含5万片12英寸外延片。抛光片为广泛的通用型硅片。外延片更能适配一些5G设备、人工智能装备应用的高端芯片的制造)的产能。 三者最新收入贡献持平,各占三分之一。

据悉,根据 SUMCO 发布的全球 12 英寸半导体硅片需求预测数据及信达证券研究中心统计,2021 年全球 12 英寸半导体硅片需求将达到 750 万片/月,且未来会持续上涨。全球半导体硅片生产与销售市场高度集中。招股书披露,2020 年,全球前五大半导体硅片企业,信越化学工业、SUMCO、环球晶圆、Siltronic AG、 SK Siltron,合计占据市场份额高达 86.61%。中欣晶圆市场份额不到 1%。

同时,全球市场的供需关系正在发生逆转。需求一侧,经历去年的“缺芯潮”反弹,上游消费电子品深陷砍单潮席卷,全球芯片需求市场整体疲软。半导体厂商出货大幅削减,库存飙升。韩国在七月份芯片销售出现三年来的首次下滑,出货量减少23%,库存增加80%;供给一测,国内厂商仍在投资建设新产线。日前,中芯国际斥资75亿美元,在天津拟建12英寸晶圆代工生产线项目。中欣晶圆同丽水市政府合作,总投资40亿元,建造12英寸外延片生产线项目,IPO募资中就有17亿元用于升级改造产线。

按照《中国制造2025》所规划的目标,2020年半导体核心基础零部件、关键基础材料应实现40%的自主保障,2025年达到70%。根据波士顿咨询(BCG)的最新报告分析,在晶圆制造环节,中国大陆在2021年的份额占比只有16%。如沉积、刻蚀、清洗等核心流程的前端设备,国产化率仅为15%-20%。

参考海关总署的统计数据来看,2021年度,中国集成电路进口总额为27935亿元,出口总额为9930亿元,出口逆差达到18005亿元,同比去年继续扩大11%。

多重背景交织之下,扩大产能成为了中欣晶圆的不可逆路线。

招股书披露,厂房与设备为主的固定资产持续增重,且在建工程不断增加。报告期末固定资产的账面价值分别为19.7亿元、33.3亿元、42.7亿元及46.2亿元。

中欣晶圆加速扩产步伐的同时,投资需求巨大,累计总额接近百亿。除去本次IPO募集项目所需投入的55亿元,公司已在计划内的投资支出总计约38亿元,分别为:现有12英寸硅片生产线项目及支持系统的后续支出,预计后续投入约为 14亿元; 丽水中欣外延片项目,预计投入约为 24亿元。

由于8英寸、12英寸硅片产线起步晚,产能爬坡周期长,尚处在投入阶段,中欣晶圆扩产需要背负巨大的成本压力。

报告期内,中欣晶圆三大产品线只有小直径硅片毛利为正,整体毛利率分别为10%、-15%、-12%和9%,远远低于行业平均水平。最新的12英寸硅片造价高昂,2021年至今,产品毛利率分别为-741%、-84%、-3%

库存积压、重资产减值为公司正面临的两大难题。

招股书披露,中欣晶圆期末存货的账面价值分别为1.7亿元、2.4亿元、3.9亿元和5.1亿元。公司解释是因原材料采购周期较长,需要满足客户需求进行囤货。眼下遇上全球供需关系对调,此一环节承压不小。

同时,公司固定资产折旧递增,达到8835万元、2.2亿元、3.4亿元和2.1亿元,资产减值损失达4305万元、1.87亿元、9281万元和6830万元。

此外,中欣晶圆还面临两起未了结的法律诉讼,均与扩产建厂有关。一为中建一局诉中欣晶圆建设工程施工合同纠纷,要求公司支付工程款3.6亿元及相应利息;一为亚翔集成诉讼中欣晶圆建设工程施工合同纠纷,一审判决公司向亚翔集成支付工程款 1.09亿元及相应利息。目前二审裁定撤销了一审判决,正在发回重审。

上市与扩产并举,既定方针明确的中欣晶圆能否走入新的发展阶段,留待市场验证。

评论