获利超9亿,从相识到分手,金徽酒与复星系的情缘仅仅维持了829天。

9月3日,金徽酒股份有限公司(以下简称“金徽酒”)(603919)发布公告称,公司控股股东豫园股份及其一致行动人,拟以19.37亿元出售上市公司的6594.38万股,接盘方则是金徽酒的“老朋友”——原控股股东亚特集团及其一致行动人。

兜兜转转,在经历了两年易主后,金徽酒大股东之位再次回归亚特集团。或许,复星系担任大股东的两年里,郭广昌实现了金徽酒的区域梦,带其拓展了华东市场。而金徽酒也为郭广昌圆了白酒梦。

当刚刚打开了省外市场的金徽酒,如今站在新东家与老东家更换的十字路口,能否继续打开渠道优势面,成为摆在金徽酒面前较为棘手的问题。

再次回归

金徽酒在公告中指出,公司控股股东豫园股份及其一致行动人海南豫珠与亚特集团及其一致行动人陇南科立特分别签署《股份转让协议》,海南豫珠向亚特集团转让其持有的金徽酒8%股份、豫园股份向陇南科立特转让其持有的金徽酒5%股份,转让价格均为29.38元/股。转让完成后,亚特集团及其一致行动人陇南科立特合计持有公司26.57%股份,公司控股股东将由豫园股份变更为亚特集团。

对于股权转让,界面新闻采访金徽酒相关部门获悉,对于本次的股权变动不会对公司的生产经营造成影响,而且亚特对公司了解相对比较多,此前已控股十余年,因此更能了解公司的一些实际情况。此次股权变动后,复星系将成为金徽酒二股东,对企业赋能依然不变。

金徽酒在复星系的“镀金之旅”仅仅持续了两年时间。

据了解,2020年5月底,金徽酒公告称,豫园股份以18.37亿元受让亚特集团持有的29.99%金徽酒股份。此后9月初,复星系再度追加。彼时,豫园股份旗下全资孙公司海南豫珠以要约收购的方式收购金徽酒8%的股份,当年要约收购完成,豫园股份的持股比例提升至38%。

对于此次转让,转让方豫园股份表示,本次股权转让,有利于解决金徽酒和舍得酒的同业竞争问题,公司可将更多资源聚焦于重点战略和重点项目。

在规避同业竞争中,金徽酒成为被“抛弃”的那一个。

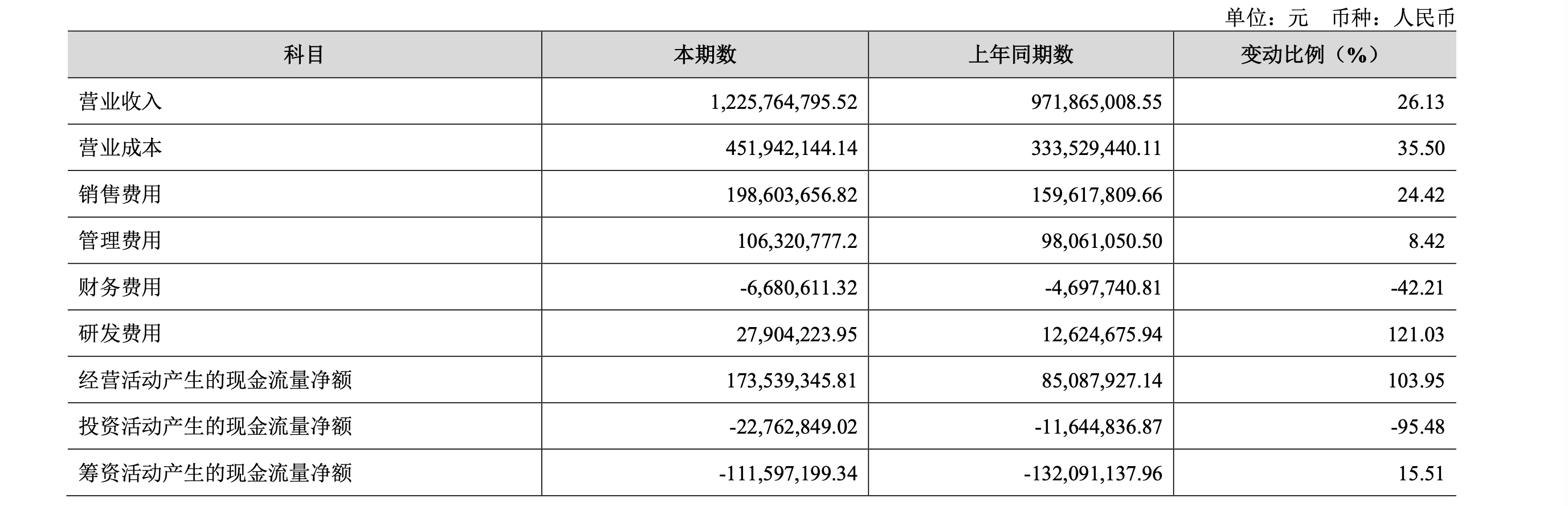

根据半年报业绩显示,金徽酒上半年实现营业收入12.26亿元,同比提升26.13%;归属于上市公司股东的净利润为2.12亿元,同比提升13.06%;经营活动产生的现金流量净额为1.74亿元,同比提升103.95%。

对比同一股东旗下白酒品牌,金徽酒尽管上半年业绩呈现营收、净利双增长,但对比竞争者舍得酒业的业绩来看,稍显“落寞”。根据公告显示,今年上半年,舍得酒业实现营业收入30.25亿元,同比提升26.51%;归属于上市公司股东的净利润为8.36亿元,同比提升13.6%。

“复星系旗下豫园股份要解决两家酒企同业竞争问题容易理解,理论上确实存在与当前同样谋求全国化的舍得酒业之间的同业竞争,但从两家销售规模以及体量差距来看,并不会造成直接竞争影响。”对此,酒类营销专家蔡学飞向界面新闻指出。

消失的十年

复星系经过两年时间,套现9亿手握资金欣然离场。同样这两年时间,金徽酒打开全国市场的通路,却并未用两年的成果弥补那“消失的十年”。

将时间的车轮推回到九年前。彼时,2013年,金徽酒首次迈入10亿元门槛,营收规模达10.93亿元。彼时,同一梯队的老白干酒以18.03亿元营收抢先一步,而水井坊则以4.86亿元的营收规模被金徽酒远远甩在身后。

经过近十年发展,以2021年体量来看,金徽酒全年营收17.88亿元,而老白干酒以40.27亿继续“压制”金徽酒业绩。不仅如此,曾一度落后的水井坊也实现弯道超车,2021年以46.32亿营收实现“逆袭”。

为提升业绩表现,金徽酒曾采取了一系列措施,业绩奖惩方案便是其中一环。

早在2019年8月,金徽酒曾披露《五年发展战略规划纲要(2019-2023)》(以下简称《规划纲要》),并与9名核心管理团队成员签订《业绩目标及奖惩方案协议》(以下简称《协议》)。根据金徽酒《五年发展战略规划纲要(2019-2023)》显示,2019年至2023年,公司营收目标分别为16.2亿元、18.3亿元、21亿元、25亿元、30亿元,扣非后净利分别为2.8亿元、3.2亿元、3.8亿元、4.7亿元、6亿元。

此前,界面新闻曾致电金徽酒董秘办获知,金徽酒目前仍按照《规划纲要》以及《协议》目标进行布局。2021年未达成发展目标要求,对于企业和团队并未较大影响,因为疫情原因影响了销售收入。

据悉,根据奖惩方案,金徽酒营收目标百分百达成,金徽酒高管团队才可以获取相应的奖励薪酬,而扣非后净利润目标达成或达成85%,金徽酒高管都可以获得相应的奖励薪酬。反之,营收目标未达成,扣非后净利润目标未达成85%,金徽酒高管将要受到相应薪酬惩罚。

对比去年既定的21亿元目标,17.88亿元的业绩表现,很难让核心管理团队成员满意。事实上,不仅仅是今年。在目标制定至今的三年中,仅仅2019年业绩擦线飘过,此后2020年也并未完成目标。

根据历年财报数据显示,2014年-2020财年金徽酒实现营业收入分别为10.13亿元、11.82亿元、12.77亿元、13.33亿元、14.62亿元、16.34亿元、17.31亿元,其中2016-2020年同比增长8.02%、4.35%、9.72%、11.76%、5.89%;实现净利润分别为2.22亿元、2.53亿元、2.59亿元、2.71亿元、3.31亿元。

对此,业内人士指出,尽管金徽酒业绩连年提升,但整体提速的节奏相较于部分区域酒企而言,相对缓慢。这与其以省内市场为主要销售区域相关,尤其当头部企业不断下沉市场,对于金徽酒这样的区域酒企而言,是严重的威胁。

区域必修课

拓展省外版图对于区域酒企而言,是门儿必修课,同样对于金徽酒而言,也是提升业绩的主要通道。在复星系“镀金”的两年,金徽酒打开了华东市场的大门。

在此前部分机构调研时,金徽酒曾公开表示,公司正加快推进西北、华东及北方市场的开拓工作,通过打造样板市场,以点带面,逐步提高省外市场销售收入。2022年上半年,公司省外及其他地区实现营业收入2.78亿元,同比增长30.34%。

如今,当暂时放开复星系的手时,金徽酒还能否继续巩固如今的省外市场份额?

根据公开资料显示,金徽酒2017年至2019年省内营收分别为12.25亿元、13.34亿元、14.09亿元,分别占当年总营收的91.9%、91.24%、86.23%;而与之形成鲜明对比的是,其他市场营收2017年至2019年仅1.08亿元、1.28亿元、2.09亿元,占比分别为8.1%、8.76%、12.79%。

对此,业内人士指出,金徽酒省内市场增长略显吃力,市场占有率较低、省内市场趋近于饱和,均使得金徽酒目前业绩陷入窘境。加之,金徽酒品牌力不足,没有在长期发展中建立起明显的品牌优势,因此在外拓市场时,进一步受到名优白酒挤压,难以推进全国化进程。

近日,界面新闻走访了甘肃张掖部分终端市场发现,部分下沉市场主要以金徽酒、青稞酒产品为主,并以200元以内价格带为主。除甘肃省市场外,界面新闻在走访北京、广州等非金徽酒核心市场时,很难在商超终端发现相关产品身影。

与此同时,中银证券也给出“业绩端受省外市场开拓影响,短期承压”的评级表现。

当复星系曲裾于金徽酒二股东时,能否继续打破地区的界限,成为摆在金徽酒面前的问题。酒类营销专家肖竹青表示,金徽酒应该在消费者意见领袖互动、私域流量方面做更多有意义、有价值的尝试。另外,金徽酒在地方拥有较强的消费市场根基,如果未来能够在圈层营销方面进一步突破,也解决目前的困扰,提升业绩。

评论