文 | 满意公司 Gawaine

编辑 | 黄晓军

现在的小罐茶,大家总觉得离不开智商税这个标签。

“小罐茶大师会不会累坏了?”去年年初,微博上的一则发问把消费者们蚌埠住了。

有人算了一笔简单又直观的账:按照小罐茶所公布的20亿销量,500元80g的价格,8位大师一年得炒2.5亿的茶,全年无休且保证每天能炒1466斤。

作为现象级的茶叶产品,小罐茶的两派粉丝掐得激烈。

一派认为小罐茶的出现是国内长年大而不强的茶行业之解题范本,另一派则质疑着小罐茶的品智与性价比,直呼其是圈外人做的营销茶。两个月前的“科学做茶汇报会”上,创始人杜国楹对“营销茶”的回应是,小罐茶十年来的盈利确实还是0。

专业的茶行家们在业内一直没有做出响亮的品牌,却被一个圈外人捡漏这件事,仅仅只是人家更会吹牛吗。透过小罐茶的商业模式,折射出的正是国内茶业的待解之问。

现在的茶行业是什么样的?

中国茶业里,从数量上粗略统计,有六七万上下的大小企业;现状上,却远远比不上一个外国品牌响亮。

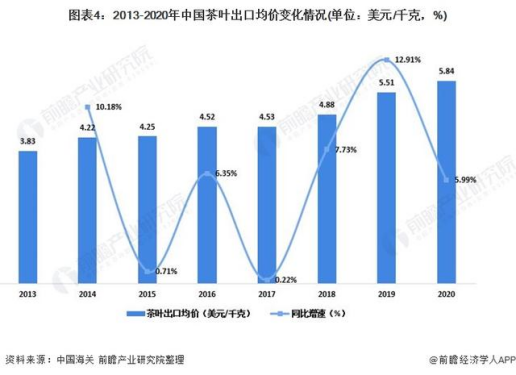

从中国茶叶流通协会发布的数据上来看,2021年,中国茶叶的内销总量为230.19万吨,内销总额为3120亿元,均价是135.5元/千克,即才67元左右一斤。

但也已经触到了国内茶叶能卖出的最好均价,因为出口的情况更艰难:2020年,国内茶叶的出口均价为5.84美元/千克,十几元一斤。

如此低廉的价格昭示着国内茶叶的尴尬:

第一,国内的茶叶在国外并未获得广泛认可,虽然中国是最早生产并利用茶的国家,但国外市场对于红茶的认同却在英国,对于绿茶的认同甚至在日本。

所以我国茶叶出口仍然是以未经深加工的毛茶为主,卖不上价。

第二,作为全球第二大茶叶出口国,国内茶叶出口的主要市场却是以摩洛哥为主的非洲国家。

在2018年海关所统计的茶叶出口国中,排名前三分别是:摩洛哥、乌兹别克斯坦、加纳。以这些国家的经济水平,他们的市场也基本只倾向于价格低廉的茶叶。

第三,进口国内茶叶的高消费国家又并非将全部茶叶用于饮用。

以日本、英国为例,虽然这些国家市场的购买力强,但对于国内茶叶的进口,大多数是直接用于加工化妆品、食品等。因而对高端茶叶的需求甚少,廉价的毛茶足以。

国内茶叶的路,基本上只被圈定在了本土市场。

中国茶业商学院常务副院长欧阳道坤曾总结了目前国内茶企业态的几种大类型:一是老字号类型,如吴裕泰、张一元两家;二是垂直产品类型,像八马茶业、文新茶业等,专精某一品类,划分中高低端;三是横向产品类型,像小罐茶,虽不专精但囊括全品类,产品不分级,面向大多数消费者。

其中第二类茶企的数量是最多的,但第三类茶企明显更受消费者欢迎,二者的区别,从表面看是品类数量和档次高低的差异,实则是完全相反的经营模式。

目前茶业的经营思维是什么?

长久以来,茶企们的经营思维一直停留在消费者的选择范围之内。

茶业古老,百年来的思维习惯使得每当消费者想要买一份茶叶时,首先思考的,是要选择西湖龙井、信阳毛尖,还是六安瓜片。

因此茶企们长年以来做的是什么,如何搞出最好的西湖龙井、信阳毛尖,和六安瓜片。

消费者之间最流行哪个品类,哪个品类的茶企就能挣到比同行更多的钱,而当某个品类的行情不好,一堆主营该品类的茶企再卖力也白搭。

故此国内虽有十大名茶,但甚至都没有十大名牌。即使一些能被消费者叫上名的品牌,大多都是只在某一茶类有名气,如铁观音之八马、日春,金骏眉之正山堂,普洱之大益。全品类做出品牌知名度的,寥寥无几。

虽然听上去有些笨拙,但“产品导向”却是当今绝大多数中国茶企业经营思路与状况的写照。

产品导向指的是,企业业务范围限定为经营某种定型产品,在不从事或很少从事产品更新的前提下设法寻找和扩大该产品的市场。实行产品导向的企业仅仅把生产同一品种或规格产品的企业视为竞争对手。

大多数的茶企都习惯于从自己所拥有或能触达的茶园、山头、技术开始,先进入生产领域,然后去寻找市场。即从上游开始打到下游,把货源搞到,想办法加工好,再去找人卖。

将核心放在生产端,这般“农-工-商”的经营顺序,是国内茶企们多年来的经营思路,也是典型的农业经济的思维。

在目前的茶企们手里,茶叶的定位尚为农副产品——主打地理区分,产地品牌强,企业品牌弱;以批发为特征的散茶充斥全国各地,茶叶的平均附加值根本上不去。

有货就能卖的增量市场早就随着计划经济一起结束了,在产能过剩的存量市场里,农副产品无一不是命途多舛。

因为产业链极不乐观:

产业链上游:包产到户,小农经济。模式过于陈旧,茶农热情不高。

产业链中游:工业化程度差,品控能力弱。因为不崇尚以至于少有工业化的制茶高效流水线,从而缺失相应的质量体系管理,茶叶质量参差不齐。

产业链下游:品牌化能力差,品牌集中度低。消费者对品牌认知一旦薄弱,同品类之间只能走向价格战或渠道战。

消费者需要的经营思维是什么?

通过小罐茶的现象就能映射,以满足顾客需求、增加顾客价值为企业经营出发点的定位才是更被需要的,即“消费者导向”。

小罐茶被吐槽最多的是“真正懂茶的人谁买小罐茶啊”。确实是,因为小罐茶面向的受众正是不懂茶也要喝茶、送茶的大多数。

类似的话在星巴克身上被长年诟病,“真正懂咖啡的人谁喝星巴克啊”,共识是懂咖啡的人都喝美式。爱喝美式的人群有多少,目前国内最大的咖啡社群瑞幸,其研发部得出的数据是,7%。剩下93%都是爱喝糖浆的“不懂咖啡星人”,把瑞幸喝到起死回生。

同样,大多数有购买力的消费者都希望简单方便地喝茶,且没有兴趣成为茶叶专家;许多人即使不喝茶,也需要以茶送礼,且希望有一个标准化。

毕竟对于并不懂茶的消费者来说,给他们过多的选择只会让其无法选择。小罐茶在工艺、价格、包装上的完全统一,直接帮这群消费者把饭喂到了嘴里——不用纠结,标准和决定都帮你做好了,闭着眼睛买就是了。

被需要的思路改变,经营顺序自然也跟着改变。

小罐茶的受捧,代表的是相反逻辑,即“商-工-农”的跑通。将茶叶从农产品的定位转变为消费品甚至轻奢品。

2012年,“圈外人”小罐茶团队刚进入茶行业的时候,手上就握有十几亿的创业资金。以当时的资金实力,要买山头还是圈茶园,或者建加工厂,都是睁眼闭眼的事情。

相反,其团队先从商业角度入手,花费将近四年的时间对中国茶叶市场进行了细致的调研。专攻茶业无品牌、无标准的空白,用工业化生产代替农业作坊、标准化产品代替随意性产品,从消费者需求端往上游做茶叶。

2017年,小罐茶上线两年后,销售额一年卖到了7亿,才开始投产建立工厂。

这种经营顺序在工商业发达的国家普遍存在,也和目前的新消费品牌们的策略相似——以市场需求为导向来组织资源、提供产品。

即先找到要卖给哪些人,再定制出相应的货。以消费端为核心形成的企业,在产业链的倒推上往往更高效,所以新消费品牌们的孵化,一个比一个快。

写在最后

由此可见,茶行业的难处很明显,市场已经早就商业化,而茶的产业链模式和思维模式还停滞在农业时。模式与需求的割裂,使得茶企们总觉得拳头打在棉花上,明明真金白银用心在做产品,消费者居然不买单。

比起对茶叶的了解,任何一家茶企老板恐怕都比小罐茶强。为什么懂茶的反而没干过不懂茶的,充分说明了在茶叶这门生意里,懂茶不如懂客户。

卖茶不是造车,不需要知识、技术的位置摆得过高。为什么业内老板们虽然卖不过,但也瞧不起小罐茶,就像正室瞧不起外室。端庄严肃的正室苦口婆心地教育消费者什么是真正好的茶叶,并费力提供;华而不实的外室直接不讲武德当舔狗,不懂茶的消费者认为什么样的茶叶好,它就做什么样的茶,勾得消费者老想买它。

转变思维模式和经营顺序,从停止要求消费者当专家开始。

评论