记者 |

身背巨债(000301.SZ)的东方盛虹,终于走到了出售资产的境地。不过,此次预计所得对于上市公司庞大的债务规模来说无疑是杯水车薪。

9月5日东方盛虹公告,公司拟将公司名下及全资子公司名下的六处资产打包整体通过苏州产权交易中心有限公司(以下简称“产权交易中心”)以公开挂牌方式进行转让。本次转让标的包括公司持有的位于苏州市吴江区盛泽镇新达大厦、原市场管委会大楼、试样厂和丝绸股份大厦房地产及全资子公司持有的纺织后整理示范区资产、物流中心资产。

上海东洲资产评估有限公司以2022年7月31日为评估基准日对上述标的资产进行评估,评估值合计约为10.88亿元。本次公开挂牌转让价格不低于资产评估机构对标的资产的评估价值,最终交易对手和交易价格将根据产权交易中心交易规则市场化产生和确定。

东方盛虹目前主要业务板块包括炼化板块、新能源新材料板块和聚酯化纤板块。产品主要包括乙烯下游产品EVA、丙烯下游产品丙烯腈、涤纶长丝、PTA等。

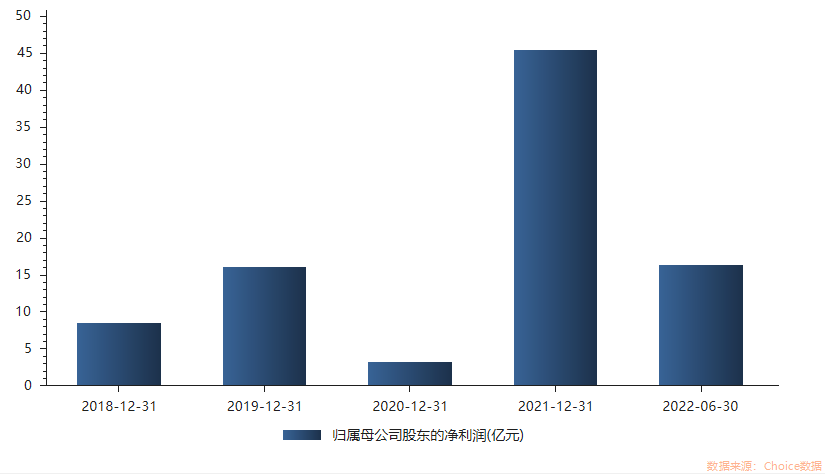

作为民营大炼化企业,东方盛虹近些年的业绩增速并不稳定,仅在2021年实现了较为大幅的业绩增长。

东方盛虹称,去年业绩增长原因主要系公司报告期内生产经营进一步改善,保持良好的盈利能力。子公司斯尔邦生产的EVA光伏树脂产能稳定在20万吨/年以上,港虹纤维年产20万吨差别化功能性化学纤维项目以及中鲈科技年产6万吨PET再生纤维项目于2020年下半年建成投产,同比增加了收入、利润贡献。

不过,东方盛虹最新披露的业绩情况又开始走上“下坡路”。今年上半年,公司实现营收302.42亿元,同比增15.66%;上半年归属于上市公司股东的净利润16.36亿元,同比减少44.06%。

能源化工大宗商品的价格变动是其业绩下滑的主要原因。多家机构研报显示,近期市场供需双弱局面仍存,PTA等现货价格后市依然承压。

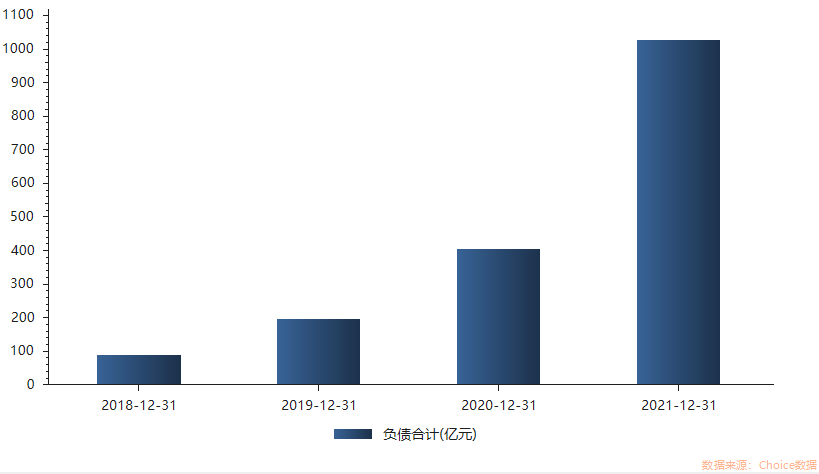

市场变幻莫测,东方盛虹却难停扩张脚步,同时为上市公司带来了沉重的债务负担。

2018年,东方盛虹总投资约677亿元的盛虹炼化一体化项目进行了申报,该项目投资额约为上市公司2018至2021年四年净利润之和的8.6倍。此外,公司还开工建设了三个“百万吨级”项目,分别为百万吨级EVA光伏新能源材料项目、百万吨级丙烯腈新材料、百万吨级绿色可降解材料项目,以此为打造“世界级新能源新材料产业集群”做铺垫。

如此大举进行产业扩张的同时,东方盛虹的债务负担增速也令人咂舌。据东方财富Choice数据显示,截至今年上半年,东方盛虹的负债总额已达到1192亿元, 而在2018年,公司的负债只有89亿元,截至目前已增长12倍。上半年,东方盛虹流动负债合计达470亿元,资产负债率达78.77%;公司账面上的货币资金余额为225.78亿元,而短期借款及一年内到期的非流动负债合计达277.9亿元。

仅在今年上半年,东方盛虹的新增借款就已近200亿元。据7月6日公告,公司2022年1-6月累计新增借款金额197.71亿元,占2021年末净资产的67.23%。新增借款主要用于盛虹炼化(连云港)有限公司1600万吨炼化一体化项目等重大项目建设,其中盛虹炼化一体化项目已于5月顺利投料开车。东方盛虹称,公司财务状况稳健,目前所有债务均按时还本付息,上述新增借款事项不会对公司经营情况和偿债能力产生不利影响。

话虽如此,东方盛虹一直在试图通过借款、定增等手段平衡债务杠杆。今年7月,公司拟向控股股东及关联方申请不超30亿元借款;今年6月30日,公司发布定增公告,预计募集资金40.89亿元。

评论