文|丁祖昱评楼市

8月,迎来各家上市房企的半年报季,今年上半年由于各地疫情反复,住房租赁行业也受到了一定的影响,但作为国家的民生保障行业之一,租赁行业受到了各方的关注。

今年以来,各地纷纷发布了“十四五”期间保障性租赁住房建设目标,三单保租房公募REITs也成功上市交易,保障性租赁住房成为各地发力的重点。

据房企披露的半年报中涉及租赁业务的部分,我们发现在早期的规模扩张后,目前各家每年都保持稳定增长。

同时,随着金融方面的支持、各地奖补政策的发布,加上今年2月旭辉瓴寓完成上海浦江华侨城柚米社区的资管退出,给行业带来了盈利信号。

房企系长租公寓规模稳步扩张

房企系进入住房租赁行业已有5年多的时间,在结束了早期快速的规模扩张后,开始逐渐放慢脚步,目前企业间的规模分化开始逐渐显现。

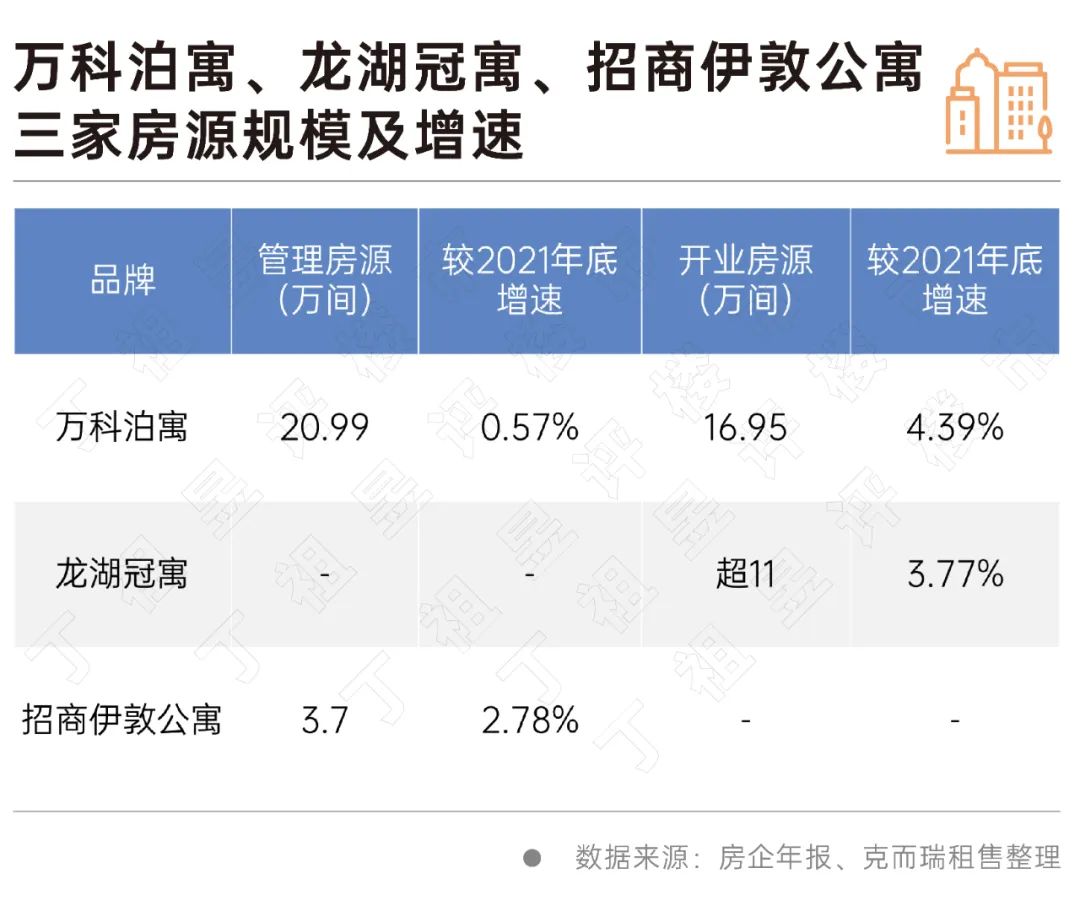

据2022年上半年住房租赁企业开业规模榜来看,排名前两位的万科泊寓和龙湖冠寓开业规模已超过10万间,与第三名有将近3万间的差距,而30位的入榜门槛仅千间,拼规模的时代逐渐褪去。

截至2022年上半年,万科泊寓累计开业16.95万间,管理房源20.99万间,上半年共新获取10个项目,房间数9674间,开业规模较去年底增长4.39%。龙湖冠寓开业规模超11万间,较去年底增长3.77%,招商伊敦公寓管理规模3.7万间,较2021年底增长2.78%,在早期的规模扩张后,各家每年都开始保持稳定的增长趋势。

截至2022年上半年,万科泊寓累计开业16.95万间,管理房源20.99万间,上半年共新获取10个项目,房间数9674间,开业规模较去年底增长4.39%。龙湖冠寓开业规模超11万间,较去年底增长3.77%,招商伊敦公寓管理规模3.7万间,较2021年底增长2.78%,在早期的规模扩张后,各家每年都开始保持稳定的增长趋势。

从去年开始,多数企业便逐渐放慢规模扩张脚步,注重稳健增长,与此同时,开始聚焦开业项目的精细化运营。

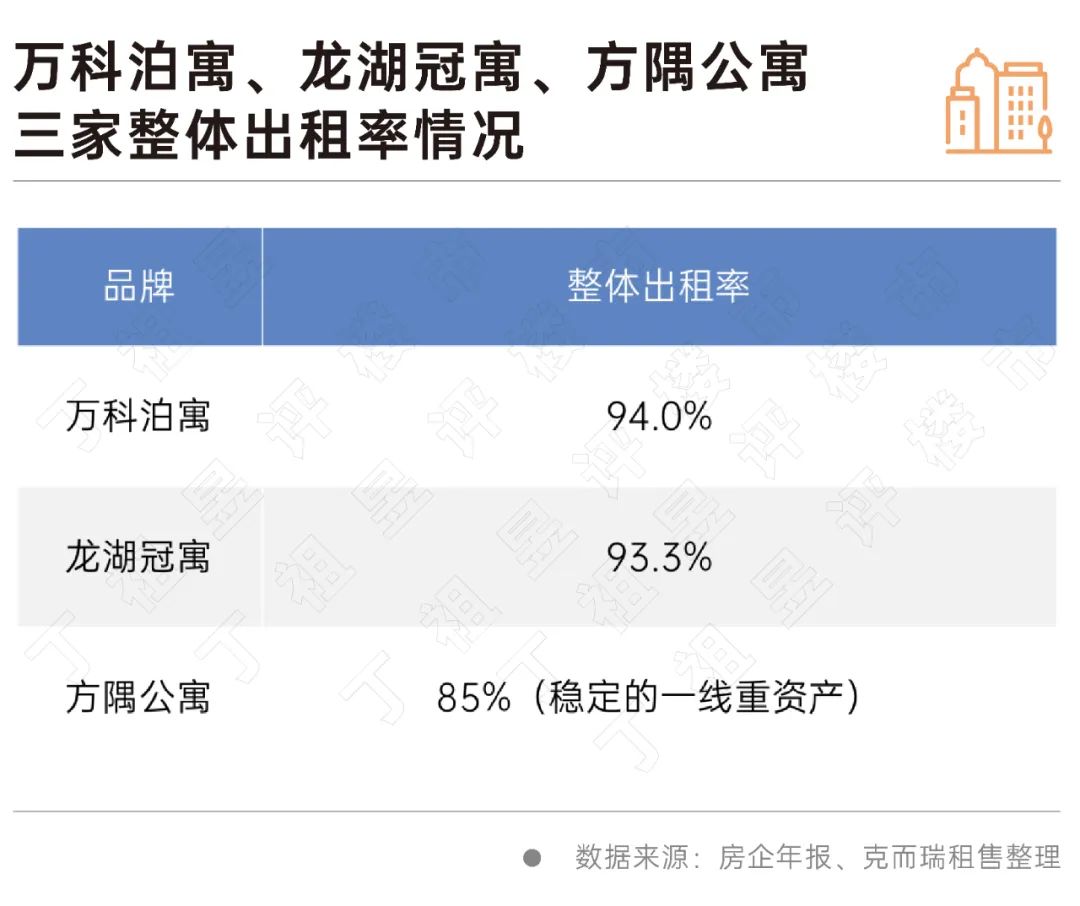

根据各家房企半年报披露的相关数据,泊寓的出租率为94.0%,续租率为56%,龙湖冠寓整体出租率达93.3%,其中开业超过六个月的项目出租率为95.4%,方隅公寓稳定运营的一线重资产项目平均出租率超85%,企业整体的运营效益均保持稳定,并未受疫情影响出现大幅下跌。

盈利难题逐渐破解

盈利难题逐渐破解

盈利问题一直是住房租赁行业面临的难题之一。随着金融方面的支持加上各地的奖补政策的不断发布,都给行业带来了盈利信号。

2022年2月旭辉瓴寓出让所持“上海浦江华侨城柚米社区”项目全部30%股权,实现从该租赁社区项目的资产退出。这是租赁住宅领域首个实现‘投融建管退’资管全周期跑通的示范性的项目。

2022年8月16日,三单保租房公募REITs开启申购,认购阶段便迎来“疯抢”,使得三单产品均提前结束认购。8月31日,三单保租房REITs正式上市,实现30%涨停。尽管目前的保租房公募REITs的底层资产均为地方安居企业,未来可能对市场化租赁企业开放,这也为行业带来了新的盈利点。

从去年开始,房企对于自身住房租赁业务的重视程度逐渐增强,也开始在年报、半年报中披露租赁业务的相关收入。

其中,龙湖自成立冠寓以来,坚持每年公布冠寓的租金收入,并于去年实现盈利。今年上半年,龙湖冠寓实现租金收入11.8亿元,同比增长11%,五年复合增长率152%。

作为行业的领军企业之一,泊寓由于此前万村项目的影响,给租赁业务带来了亏损,但随着租赁业务前期投入已经基本完成,进入收获期也将逐渐带来盈利,今年上半年,泊寓实现营业收入 14.8 亿元,同比增长12.3%。

随着各地保租房建设力度的不断加大,国企也开始发力租赁行业。城投宽庭作为上海城投的租赁业务品牌,其“城投宽庭·湾谷社区”实现营业收入2516万元,尽管目前城投宽庭的入市项目不多,但单项目能实现较高的营收,也为后续的项目入市提供经验借鉴。

随着越来越多的房企在年报中披露租赁业务的营业收入,企业对于租赁行业能够带来盈利也开始持乐观态度,租赁业务可能为房企带来新的业务增长点。

目前来看,头部运营商、国企更容易实现盈利,前者具有一定的规模,在形成规模化、标准化的沉淀后必将开始寻求利润的增长,后者依托国家大力发展保租房的号召,国企通过自身大规模的存量的改造加上价格较低的租赁用地新建租赁住房,较低的成本也为盈利带来可能。

万科泊寓、龙湖冠寓、方隅公寓

三家整体出租率情况

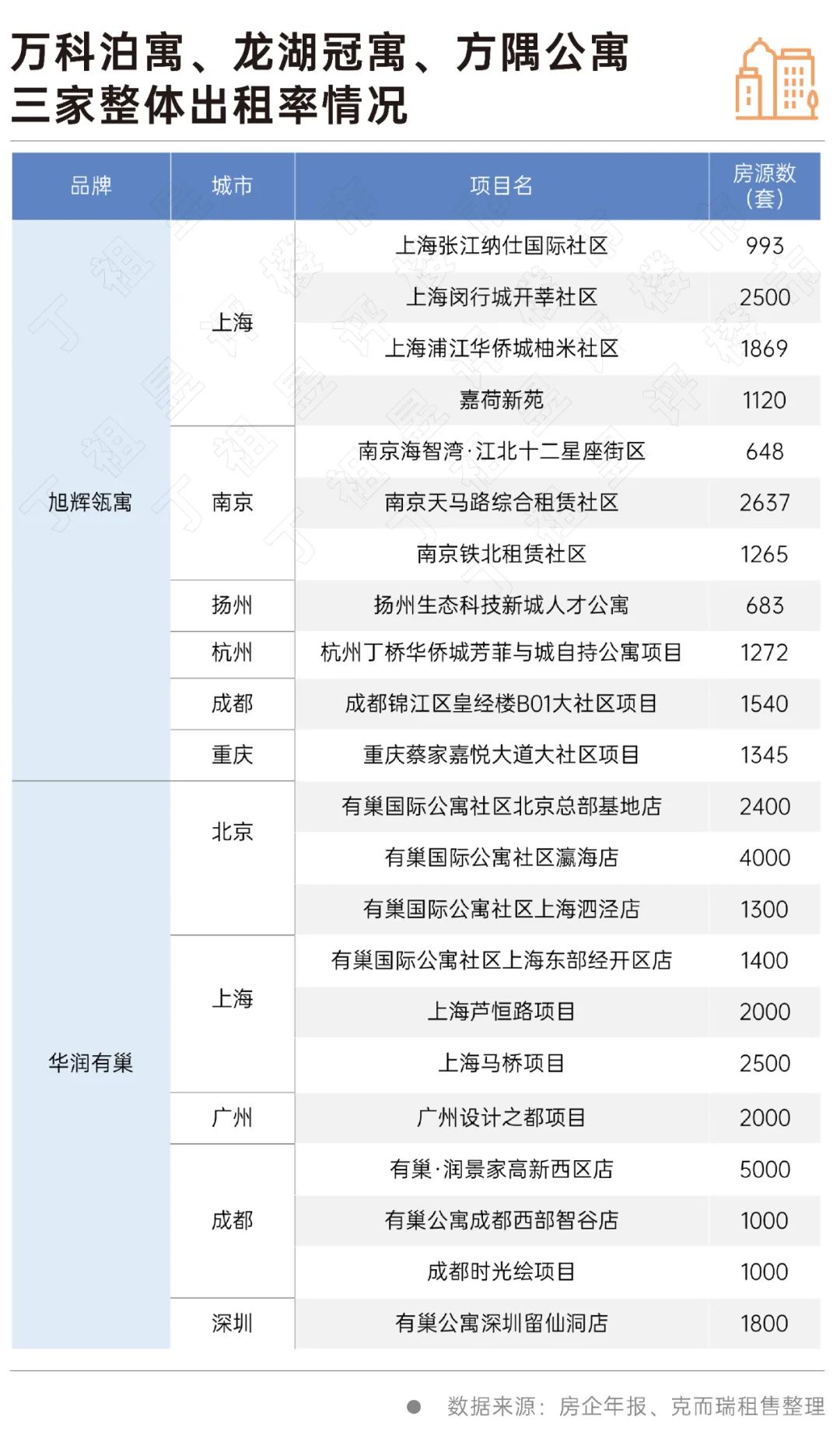

旭辉瓴寓从去年开始,便积极布局租赁社区项目,根据半年报披露,旭辉瓴寓目前在全国已布局21个城市,在运营及自持的大社区项目多达30余个,是目前行业内拥有大社区最多的租赁企业。

旭辉瓴寓从去年开始,便积极布局租赁社区项目,根据半年报披露,旭辉瓴寓目前在全国已布局21个城市,在运营及自持的大社区项目多达30余个,是目前行业内拥有大社区最多的租赁企业。

有巢聚焦于集体建设用地以及纯租赁用地建设的大型租赁社区,同时覆盖北上广深四个一线城市。

从目前来看,房企系运营商租赁项目的城市布局依旧聚焦一线及二线核心城市,根据房企半年报披露,招商伊敦公寓的壹栈、壹间、壹棠三大产品线已全面覆盖国内一线及核心二线城市,华润有巢旗下的大型租赁社区均分布在一二线城市,方隅公寓目前的在管房源中,85%分布在一二线城市。可见,租赁需求旺盛的一线和强二线城市仍是租赁企业布局的重点城市。其中,北京、上海、杭州作为租赁布局最为热门的三大城市,绝大多数的企业均有这三个城市的布局,广深、南京紧随其后,同样成为受追捧的城市。

实现降本增效

租赁运营企业想要提升运营效率,实现盈利,必定需要优化自身的成本支出。

早期,租赁企业并未被大众广泛认知,因此对于企业来说,通常会选择知名度较高的渠道做推广,也加大了获客的成本。随着租赁市场的逐渐成熟,部分企业的品牌效益也逐渐凸显,加强自有渠道营销也成为住房租赁企业开源节流的关键举措。

今年受疫情反复的影响,部分区域招租受限,直接导致企业的经营成本上升,万科泊寓为克服经营压力,创新自有渠道营销模式,加强B端客户拓展,根据万科半年报披露,泊寓自有渠道获客占比达到79%,线上平台注册人数达到234万,营销费用率1.01%,新增企业客户160家。

招商伊敦公寓也通过建立营销联动机制,统一全国渠道及客户资源,加强自有渠道营销,不断提升核心运营管理能力及品牌价值。

我国的住房租赁市场相较于国外,整体起步较晚,结束了此前快速的规模扩张阶段后,目前处于成长期。

房企系租赁运营商的规模仍在稳步增长中,着力于开业项目的运营效率,出租率普遍有所提升。

在政府大力发展保障性租赁住房的当下,房企系租赁运营商响应政府号召,积极践行企业社会责任,参与到保租房的建设中,发挥自身优势,助力实现住有所居。

与此同时,企业也开始加强自有渠道营销,在一定程度上降低成本,为企业盈利了创造更多的可能。

来源:丁祖昱评楼市

最新更新时间:09/06 14:44

评论