文|异观财经 炫夜白雪

本月初,挚文集团发布了最2022年第二季度财务业绩报告。从财报披露的数据看,营收和净利润双降,旗下两款主要产品陌陌和探探的月活用户,以及付费用户规模,均呈现持续流失的情况。

不得不说,当下的挚文集团依旧处于业绩下行的态势,回到增长轨道仍需时日。

基本面稳固,但隐忧仍存

总体来看,挚文集团实现持续盈利。在收入来源方面,对直播服务收入的依赖程度有所减轻,直播服务与增值服务成为挚文集团并驾齐驱的收入来源,挚文集团的基本面相对稳固,但隐忧仍存。

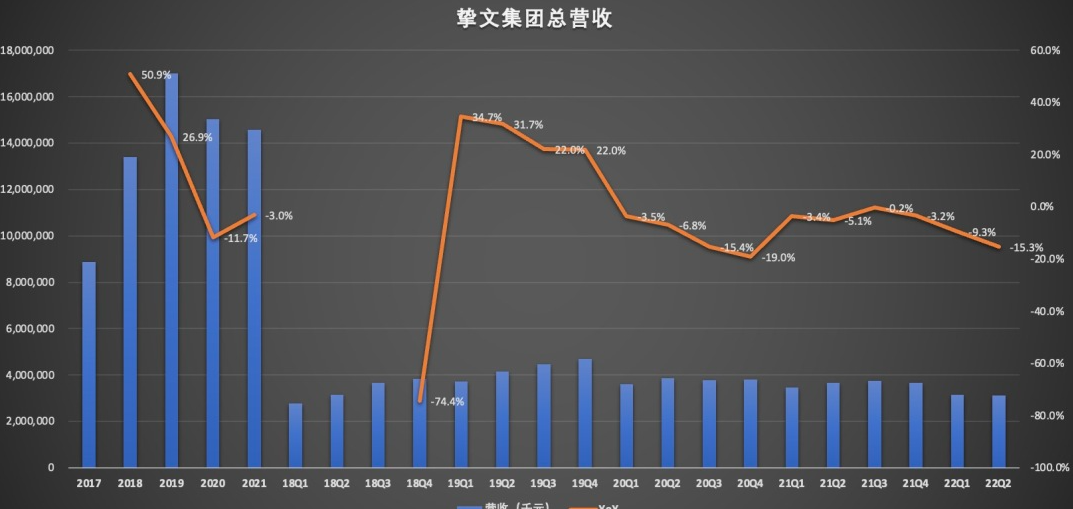

数据显示,2022年第二季度,挚文集团实现了31.104亿元的净营收,略超预期,同比减少15.3%,连续十个季度同比下滑。而根据该公司的预测,三季度收入将继续下滑至少14.9%,与截至6月份三个月15.3%的降幅基本持平。

(异观财经根据财报整理)

从上图可以看出,挚文集团营收延续了2020年初以来下跌趋势,短期内很难回归增长轨道。

净利润方面,数据显示,2022年第二季度,归属于挚文集团的净利润为3.456亿元,同比下滑26%。

该公司将业绩下滑的部分原因归因于新冠疫情的反复。挚文集团CEO王力表示:“2022上半年疫情反复给整体商业环境以及我们对这些战略目标的实现带来诸多挑战以及不确定性。”

除了新冠疫情反复的不利因素外,更重要的一个原因则与直播行业监管新规有关。

3月30日,国家互联网信息办公室、国家税务总局、国家市场监督管理总局,三部门联合印发了《关于进一步规范网络直播营利行为促进行业健康发展的意见》(以下简称“意见”),针对直播电商行业乱象,做了一系列的监管规则。

挚文集团旗下社交产品,允许主播接受用户虚拟礼物打赏,并从中抽取分成。而《意见》指出:应当对单个虚拟消费品、单次打赏额度合理设置上限;必要时设置打赏冷静期和延时到账期。这直接限制了挚文集团的收入来源。

挚文集团的营收由五部分构成,分别是直播服务收入、增值服务收入、移动营销收入、手机游戏收入和其他服务收入。其中直播服务收入和增值服务收入是该公司主要收入来源。

公司总营收下滑主要与直播服务营收大幅下滑有关。

数据显示,2022年第二季度,该公司直播服务营收15.2亿元,同比下滑27.7%,在总营收中的占比从上年同期的57%下滑至本季度的49%;增值服务营收达到15.364亿元,同比增长1.9%,为公司创造了49%的营收。

挚文集团有陌陌App和探探App两大产品,陌陌App在第二季度净营收27.795亿元,而上年同期的31.575亿元,同比下滑12%;探探App在第二季的净收入为3.308亿元,而上年同期为5.135亿元,同比下滑36%。

无论是直播服务收入还是增值服务收入,用户以及付费会员规模都会对公司业绩造成重大影响。

数据显示,6月份陌陌App月度活跃用户为1.112亿,较去年同期的1.156亿用户有所下降,第二季度总付费用户数量也由去年同期的930万下降至860万;6月探探App月度活跃用户为2480万,二季度总付费用户由去年同期的310万下降至220万,运营亏损为1.313亿元。

挚文集团距离“拐点”还有多远?

目前挚文集团依旧保持盈利,但净利润在下滑。挚文集团想要摆脱业绩下滑,重回增长轨道的关键在于,如何让探探扭亏为盈。

2018年2月23日,陌陌宣布收购探探。陌陌以530万股陌陌A类股票和6.009亿美元现金收购探探100%股权,总金额约为7.6亿美元。

彼时的陌陌收购探探,一方面是为了拓宽覆盖的用户群体和提升付费用户规模,进而实现营收和净利润的双增长。

就目前实际情况而言,探探并未给集团带来营收和利润增长,相反,探探自2014年上线以来,一直处于亏损的状态,数年的亏损拖累了挚文集团净利润。更危险的是,如同我们上文提到的,探探的营收在减少,活跃用户和付费用户也在减少,这就意味着,如果管理层不能有效改善探探当前的运营情况,那么探探将持续拖累集团利润。

本季度中,挚文集团增值服务业务的营收(包括虚拟礼物服务营收以及会员订阅服务营收)达到15.364亿元(约2.294亿美元),同比增长1.9%。

值得注意的是,探探在二季度为了提升用户体验和留存,冷静考虑降低了增值服务的开发力度。同时,疫情对用户约会和付费意愿产生了负面影响,部分抵消了以上增长。也就是说,如果探探照常进行商业化,二季度增值服务业务的增长幅度会更大。

这一点也刚好印证了我们上面的观点,挚文集团未来能否重回增长轨道,关键在于探探的业绩走向,一旦探探能够扭亏为盈,那么将会让集团的净利润有很大的增长空间。

探探的业绩增长,外部最大不可控的变量是新冠疫情,疫情的反复直接限制了人们线下活动,社交终究还是要回到线下。

内容组织框架的重组以及管理层降本增效的战略举措决定了探探的未来。

收购探探后,公司用了三年时间将探探创始团队“出局”,四年的时间才将探探业务纳入集团领导的管理下,收购公司后的组织框架的产生的内耗,势必对探探业务的造成一定的负面影响。

在挚文集团财报后投资者电话会议上,公司管理层还表示,公司将继续推进目前采取的紧缩战略,“将重点放在有利润的增长,而非不计成本的增长”。

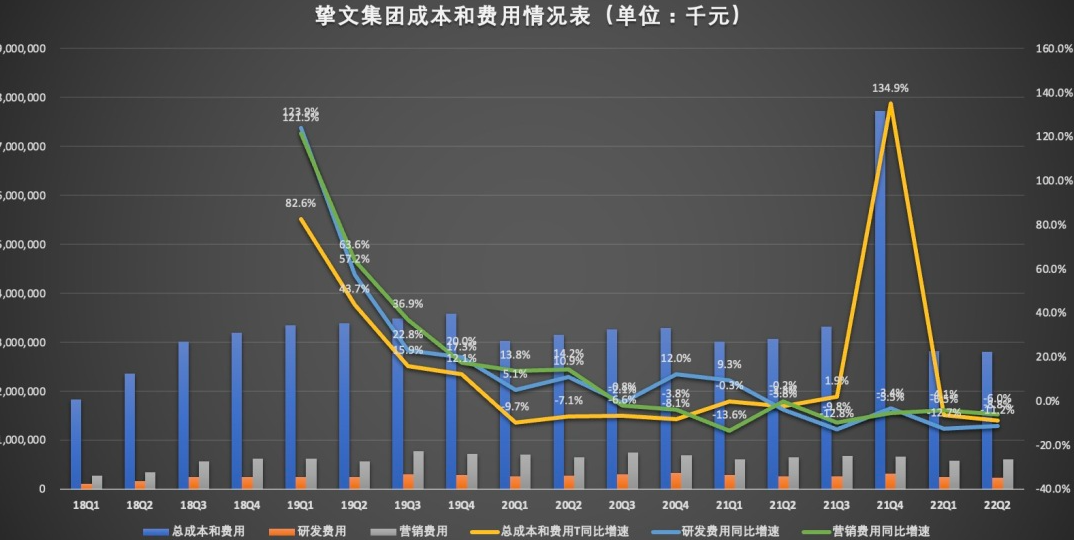

数据显示,挚文集团二季度的成本和支出为28.048亿元,比上一年同期的30.756亿元减少8.8%,财报表示,成本和支出的减少主要是因为与陌陌和探探直播主播收入分成的降低,以及减少了陌陌和探探两款App的营销费用,同时,增加了与虚拟礼物服务中虚拟礼物的接受者收入分成以及新App“贴贴”推广费用,抵消了部分减少的成本。

另外,挚文表示在年初开始进行的人力优化,节省了集团的工资支出。

(异观财经根据财报整理)

公司预计,探探三季度净亏损将缩小至5,000万美元(3.45亿元),2023年方可实现盈亏平衡。随着营销费用的削减,管理层还预计,探探的月活跃用户数量将继续收缩,它的目标是在今年年底将月度活跃用户数量维持在目前水平的80%。

挚文集团也在不断尝试扩宽业务边界,以便找到新的增长引擎。

2021年8月2日,陌陌宣布将法定名称从“Momo Inc.”更改为“Hello Group Inc.”,母公司正式宣布启用新的中文名称“挚文集团”。同时还更新了使命愿景和企业价值观。

公司新的使命愿景变更为“连接人,连接生活”,企业价值观变更为“善良、坦诚、进取”。

对于愿景王力给出的解释是:“过去十年公司更多地在连接人与人,未来随着虚拟现实的进一步发展,VR/AR硬件的不断成熟并且向家用普及,以及人机交互模式的变化,必然会出现新的开门见山的机会:一种直接将人背后的生活串联起来的方式。这意味着公司业务逻辑也会伴随着调整,同时我们也需要积极在硬件领域进行探索和布局。”

新产品是挚文集团2022年的三大战略方向之一。事实上,挚文集团一直都在不断推出新产品。过去几年里曾推出包括哇偶、芒西、是他、ZAO、咔咔、陌多多、赫兹、瞧瞧、对眼、MEET、Doki相机、哈你等多款相机、社交、短视频相关应用,面向海外用户的社交产品soulchill、面向00后的社交产品贴贴等,希望能够覆盖更多社交场景,希望能不断获取新的增量。

目前来看,这些产品的知名度远不如陌陌和探探,而海外的相关数据也并未详细披露,就目前的情况而言,挚文集团新产品和海外业务对集团的贡献并不大,就用户流失情况而言,新产品的尚未对集团用户增长起到相应的作用。

评论