记者 |

欧洲天然气危机引发的连锁效应,正在多个行业蔓延开来,在冲击欧洲用能产业的同时,也带动了相关产品价格的上扬。

自今年2月俄乌冲突爆发以来,欧洲天然气供应陷入危机,价格出现大涨,也同步带动欧洲电力价格大幅攀升。

近期,欧洲天然气危机进一步加剧。当地时间9月2日,俄罗斯天然气工业股份公司发布消息称,由于发现多处设备故障,“北溪1号”管道将无限期完全停止供气,直至故障排除。

“北溪1号”是连接俄罗斯与德国的天然气管道。该管道在秋冬季即将到来的节点断气,冲击了包括铝、锌、化肥、造纸等多个行业。停产、减产,成为欧洲高用能企业不得不作出的选择。

与此同时,减产将导致多个产品价格上行,或使中国企业迎来机遇。

锌、铝首当其冲

“整体看,“北溪1号”停产,最直接受到影响的是锌和铝。”天风证券有色行业联合首席分析师王小芃分析指出,这两者均是高耗能产业,铝单吨电耗约13500度,锌约是单吨3500度。

“北溪1号”宣告断气前后,已有多家在欧铝企宣布减产。法国最大的铝冶炼企业Aluminium Dunkerque计划减产五分之一;美国铝业公司位于挪威的Lista铝冶炼厂,将在两周内减产3.1万吨;德国铝冶炼厂Speira计划减产一半,目前运行产能为14万吨/年;挪威海德鲁公司也计划在9月底关闭其位于斯洛伐克的铝冶炼厂。

王小芃在其分析报告中指出,去年四季度至今,欧洲铝产能已减产约100万吨,以目前的能源成本看,复产的可能性很小。

中信期货预计,目前欧洲关停的铝产能规模达141万吨,另有40万吨电解铝厂存在电力敞口,后续需关注欧洲能源问题,是否会导致欧洲铝企关停规模进一步扩大。

在全球市场看,欧洲铝产能本就有限。国际铝业协会(IAI)数据显示,欧洲(不含俄罗斯)电解铝总产能占全球总产能5%,占海外(除中国外)铝冶炼产能11%,即使减产量完全达标,对全球冶炼影响也不到2%。

相较于铝,欧洲锌产品的减产,对全球市场影响更为明显。欧洲锌产能在全球占比较高,该地区减产将导致全球锌供应端压力较大。

天风期货报告指出,目前欧洲新冶炼产能230.5万吨,占全球精炼锌产能的17.7%。其中,嘉能可拥有锌产能80万吨以上,其次是Nyrstar公司,产能约70万吨,其他多为小公司。

去年10月,作为全球最大锌冶炼企业之一的Nyrstar,已将其在欧洲的三家锌冶炼厂——荷兰Budel、比利时的Balen以及法国的Auby的产量削减了一半。三家冶炼厂的产能分别为30万吨/年、26万吨/年、15万吨/年。Nyrstar近日称,将从9月起关闭Budel锌冶炼厂。

“欧洲市场的锌减量,需要从其他地区补充,大概率会选择中国或者其他地区。目前全球锌缺口约23万吨,可能会进一步支撑锌价格。”天风期货分析师闫维君指出。

截至9月7日收盘,沪铝主力合约报收18.53万元/吨,跌幅0.54%;沪锌主力合约收于约2.41万元/吨,跌幅0.76%。

欧洲化工遭重创

欧洲是继中国之后的全球第二大化工品生产基地。

此次欧洲能源危机涉及的化工产品,包括了乙烯、聚氯乙烯、异氰酸酯、醋酸乙烯、尿素、己二酸、二氧化硅等。

开源证券数据显示,2021年,全球乙烯总产能达2.1亿吨,其中欧洲地区乙烯产能占比超11%;欧洲地区的聚氯乙烯(PVC)产能约860万吨,在全球约占15%。

在能源价格上涨和原料紧缺的影响下,欧洲一些乙烷裂解装置已经在削减产量。今年上半年,道达尔能源对其法国Feyzin25万吨/年裂解装置进行停工检修工作;Eni集团化工子公司Versalis计划今年永久关闭其在意大利马尔盖腊港的52.5万吨/年裂解装置。

作为乙烯重要的下游产品之一,PVC、醋酸乙烯等产品在欧洲地区的生产供应,也受到原材料减产的影响。

乙烯-醋酸乙烯酯共聚物(EVA)同样受到波及。由于具备良好的柔韧性、抗冲击强度、耐环境应力、热密封性、抗老化性等特性,EVA被广泛应用于光伏胶膜、电线电缆、涂覆料等领域。

据中国石化北京化工研究院统计数据,2019年全球EVA年产能为520.06万吨,西欧地区EVA产能占比达15.5%。

欧洲还是甲苯二异氰酸酯(TDI)和二苯基甲烷二异氰酸酯(MDI)的重要生产地。据华创证券援引天天化工网的数据,欧洲这两种产品的产能,分别占到全球的33%和30%,仅次于中国。

据开源证券,科思创处于德国的工厂,可能面临关闭化工生产设施甚至整个工厂的风险;万华化学位于匈牙利的35万吨/年MDI装置和25万吨/年TDI装置,已于今年7月开始停产检修;巴斯夫30万吨/年TDI产能也可能受到影响。

钢铁、造纸也难逃危机

除化工行业外,造纸、钢铁等行业也受到影响。

当地时间9月6日,欧洲造纸工业联合会(CEPI)联合欧洲化肥协会、玻璃协会、水泥协会等12个行业协会,向欧盟委员会主席冯德莱恩发出联名信。

联名信指出,此前一周已经有大量的欧洲工厂减产或减产,希望欧盟官方迅速采取措施,使电价与天然气价格脱钩,并调整现行的天然气补助政策。

严重依赖俄罗斯天然气的德国,是欧洲最大的纸张生产国。去年,德国的纸张产量为2310万吨,占欧洲总量的四分之一。

据华尔街见闻报道,德国纸协指出,到今年冬季,天然气短缺可能严重影响德国纸张生产,甚至引发彻底停产。

钢铁行业也难以承受能源成本的上升。

9月2日,全球第二大、欧洲最大钢铁集团安赛乐米塔尔发布声明称,由于能源成本高企和需求的疲软导致炼钢几乎已无利可图,该公司将从9月底开始,无限期闲置位于德国北部不来梅工厂的一座高炉;到四季度,其位于德国汉堡工厂也将面临减产。

此外,该公司还将在九月底关闭位于西班牙阿斯图里亚斯工厂的一座高炉。

据彭博社报道,安赛乐米塔尔的上述声明,可能标志着欧洲钢铁行业暴利时期的终结。

中国企业的机会

在上述背景下,国内产品凭借相对较低的原料成本,有望增加海外出口的竞争力。

开源证券分析指出,欧洲在抗氧化剂、乙烯、醋酸、MDI、TDI、维生素等化工品的供应端占据重要地位,欧洲的减产或推动对应的细分行业进入上行周期,中国稳定供应全球的能力有望再度凸显。

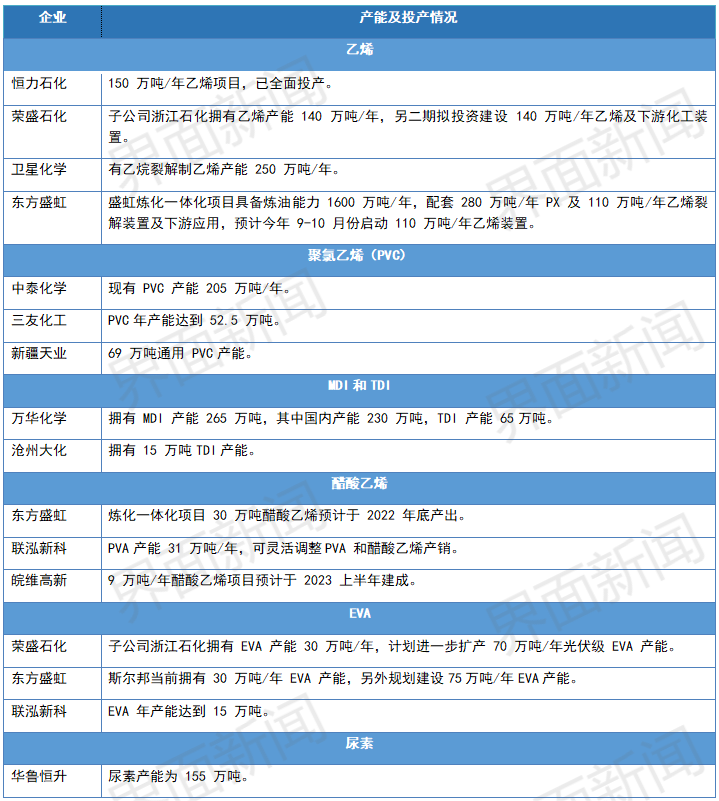

例如,乙烯企业中,国内恒力石化(600346.SH)、荣盛石化(002493.SZ)、卫星化学(002648.SZ)、东方盛虹(000301.SZ)或受益;聚氯乙烯(PVC)方面,中泰化学(002092.SZ)、三友化工(600409.SH)、新疆天业(600075.SH)等企业或迎来底部向上机遇。

MDI和TDI产品方面,则利于万华化学(600309.SH)、沧州大化(600230.SH)等企业。

除化工行业外,中国的铝、锌冶炼企业也将受益。

9月7日, 云铝股份(000807.SZ)、神火股份(000933.SZ)、中铝国际(601068.SH)、中国铝业(601600.SH)、中国宏桥(1378.HK)等铝企业股价均为上涨,涨幅分别为9.98%、10.02%、5.61%、7.88%、2.84%。

中国锌冶炼企业包括株冶集团(600951.SH)、锌业股份(000751.SZ)、中色股份(000758.SZ)、罗平锌电(002114.SZ)等,这些企业今日股价分别上涨3.46%、4.09%、1.39%、4.66%。

评论