记者 |

锂电设备企业金银河(300619.SZ)巨额定增计划引发关注。

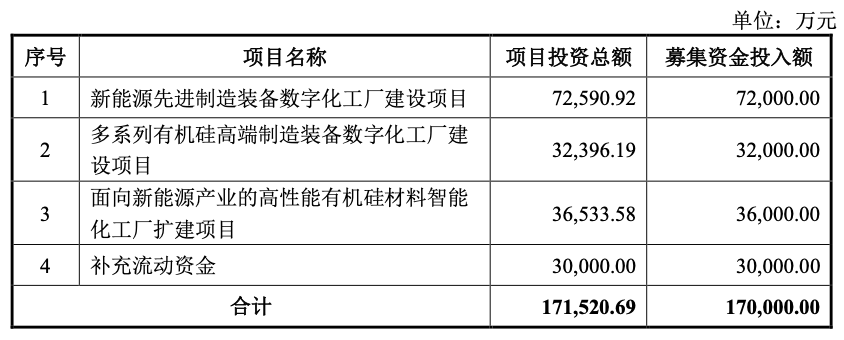

9月7日晚间,金银河公告称,公司拟定增募资不超过17亿元,用于新能源先进制造装备数字化工厂建设项目、多系列有机硅高端制造装备数字化工厂建设项目、面向新能源产业的高性能有机硅材料智能化工厂扩建项目及补充流动资金。

本次发行对象为包括公司控股股东、实际控制人张启发及/或控制的企业在内的不超过35名特定对象,其中,张启发及/或控制的企业拟认购金额不低于5000万元。

截至公告日,张启发直接持有金银河股份占总股本的24.40%,本次发行完成后,其持股比例为19.45%,仍为公司实际控制人。

金银河主要从事高端装备制造,主要产品为锂电池生产设备、有机硅生产设备及有机硅产品。近两年,随着新能源行业火爆发展,锂电池生产设备业务占公司总营收比重逐渐升高,由2020年的26%升至2022年上半年的67%。

金银河本次定增募集资金最大一笔也将投资于锂电设备领域,7.2亿元募集资金投入新能源先进制造装备数字化工厂建设项目,包括新建现代化厂房、购置生产设备、引进人才等。该项目建设周期为3年,项目实施完成后,将扩充公司新能源产业如锂离子电池先进制造装备及锂云母提取电池级碳酸锂装备产品的产能。

随着锂电池设备业务收入占比不断提升,金银河的有机硅生产设备和有机硅产品收入占比近随之下降。2022年上半年,有机硅生产设备和有机硅产品两大业务占公司总营收比重合计约32%。

本次定增募集资金中,3.2亿元投入机硅装备领域,用于新建有机硅装备自动化生产线并进行相应的技术改造;3.6亿元投入有机硅材料领域,拟在天宝利现有厂区土地内新建现代化厂房,引进先进生产设备、扩建工业胶生产基地并新建新能源行业光伏胶生产基地。

金银河表示,本次向特定对象发行及募集资金投资项目实施有助于公司进一步完善生产硬件设施基础,提高公司在锂电池设备、有机硅设备和有机硅产品领域的生产能力,提高市场占有率。

值得注意的是,未有资料披露金银河的产能利用率情况。金银河在2021年11月的关注函回复公告中称,由于有机硅橡胶和锂电池生产工艺复杂,对应的设备种类型号众多,公司无法具体计算产能情况。

不过,本次定增预案显示,金银河的有机硅材料业务尚有不少闲置产能。2020年、2021年,从事有机硅橡胶业务的全资子天宝利的高温胶、液体胶、工业胶有机硅橡胶生产线产能利用率分别为78.6%和80%。本次募集资金投资项目实施后,天宝利产能将得到极大提升。

界面新闻注意到,金银河的设备整体销量出现下滑迹象。2021年,金银河营业收入同比增长超9成,其中,锂电池设备业务收入增长超过2倍,有机硅设备收入同比增长15%。但公司设备销量有所下降,由2020年的776台减少至2021年的750台。可见,公司设备业务收入增长更多是靠单价提升带动。那么,此次定增拟投资项目是否可能导致产能闲置?扩产规划是否具有谨慎性?

值得一提的是,金银河出现过因市场需求不及预期、负债压力大而变更募投项目的情况。

据了解,金银河于2017年上市,IPO募集资金2.05亿元。此后进行过2次直接融资,于2020年发行可转债融资1.67亿元,2021年向特定对象发行股票募资1.07亿元。除2021年定增募集资金全部用于偿还银行借款和补充流动资金外,前两轮募集资金用途均发生过变更。

对于变更IPO募集资金投资项目的原因,金银河解释称,近年来锂电池行业竞争加剧,部分锂电池厂家出现经营风险,对锂电行业的扩产和增长需要高度重视和警惕。由于有机硅设备和锂电池行业专用设备的市场需求低于募投项目的预期,继续投资该项目不能适应行业发展趋势和市场需求的变化,因此综合考虑有机硅设备和锂电设备未来市场需求的增长放缓的影响,控制企业的生产经营风险,不宜大规模扩大设备的产能。

2020年可转债募集资金投资项目的终止则是因为公司债务高企。金银河为减轻负债压力从而终止原募投项目“金银河智能化、信息化升级改造项目”和“研发中心建设项目”,并将结余募集资金永久补充流动资金。

金银河的债务压力仍未解决。公司资产负债率由2019年末的55.73%升至2021年末的66.39%后,截至2022年6月末已达到66.55%,为上市以来最高。

负债中超9成来自流动负债,但公司短期偿债能力明显下降。截至上半年,金银河流动资产合计15.44亿元,流动负债合计14.93亿元,流动比率、速动比率分别为1.03和0.64,均低于行业平均水平。

金银河此次抛出的高达17亿元的巨额定增计划,相较于前次定增规模涨了14倍。在已有前车之鉴的情况下,此次定增募集资金用途是否会再次出现因负债压力大而变更为补充流动资金的情况值得关注。

负债压力持续攀升的背后,金银河近年业绩起伏不定。自上市以来,公司营业收入从2017年的4.90亿元增长至2021年的11.50亿元,但归母净利润则从0.47亿元降至0.30亿元;扣非后净利润从0.35亿元降至0.2亿元。

今年上半年,金银河实现营业收入7.97亿元,同比增长91.93%;实现归母净利润0.19亿元,同比增加167.67%。至此,公司自上市以来的累计归母净利润为1.97亿元。

评论