记者 Ⅰ 戴晶晶

“双碳”目标下,国内新能源车高速发展,叠加当前高油价背景,传统炼厂亟待变革。

“由于新能源汽车渗透率提高,中国的交通燃料需求将在2026年达峰。”

9月8日,2022霍尼韦尔UOP石油炼化大会在长沙召开,伍德麦肯兹(Wood Mackenize)资深研究顾问孙磊在会上分享了其所在机构的研究成果。

孙磊指出,交通燃料需求达峰后,将会有一个陡峭的下降曲线。

随着炼油产能不断释放与新能源车销量增长,中国汽、柴油等燃料已面临严重的产能过剩。

根据《中国石油流通行业发展蓝皮书2021-2022》,2021年中国成品油产量约3.57亿吨,表观消费量仅3.2亿吨,供需差量达3764万吨。

此外,在“双碳”目标等因素影响下,中国成品油出口配额大幅缩减,影响过剩产能向海外转移。今年迄今,中国累计下发成品油配额较去年同比减少39.2%。

传统炼厂成品油收率高,利润率往往比侧重生产化工品的炼厂更低,碳排放量则更高。

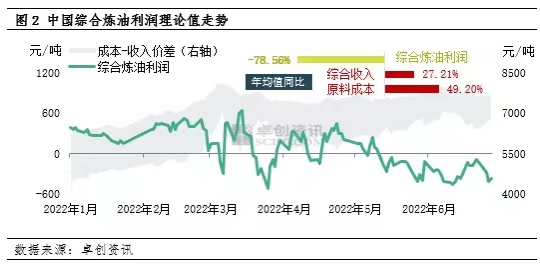

受疫情和高油价影响,今年中国炼油利润显著下滑。一位行业人士对界面新闻表示,其在调研过程中发现,山东地炼在上半年出现较大亏损。

霍尼韦尔UOP高级业务总监王劲新在上述会议上指出,在产能面临全面过剩、收入端溢价空间有限的情况下,向低碳发展、提高石油利用效率,并获取更多环节的利润,对提高炼厂的市场竞争力至关重要。未来的炼厂将是大型化、炼化一体,原料多元化,以及高度智能化。

“炼化企业需在炼化一体化基础上推动产业循环以及原料多元化。”王劲新称。

霍尼韦尔UOP预测,从趋势上看,化石燃油的生产将很快到顶后开始下降,化工产品的需求将持续上升。

“中国对汽柴油的需求在减少,但在主要化工品如乙烯、丙烯、对二甲苯以及芳烃这方面,产能只能满足70%的需求。”据王劲新介绍,中国对化工产品需求的空间很大。

王劲新认为,要持续炼厂改造,提高石化产品比例,2025年平均原油转化为石化产品收率目标为20-40%,2030年将达40-60%。

此外,要加大对废塑料、生物质等富碳原料的利用,实现原料多元化,可再生及生物质原料应用。到2030年实现可再生及生物质原料占炼化进料的10%-15%。

伍德麦肯兹的孙磊也表示,中国以恒力石化(600346.SH)和浙石化为代表的COTC(原油直接制化学品)炼厂模式,符合炼厂变革的趋势。

根据伍德麦肯兹炼厂评估模型,2021年恒力石化和浙石化在全球化工集成炼厂单桶收益排名前5%。

孙磊称,这两个COTC炼厂具有完整的化工产业链,巨大的芳烃和烯烃产量是驱动高收益的主要原因。

在高油价和低化工需求的背景下,由于较低的成本,COTO炼厂的裂解炉基本没有受到冲击,一代炼厂集成和独立的裂解装置则受到很大影响。

中期来看,由于较低的化工原料成本,较高的化工品收率和较高的化工品利润率,COTC比一代集成的炼化装置仍更具有竞争力。

但孙磊同时提出,由于COTO要求更高的裂解深度以生产更轻的化工原料,COTC会比传统的炼厂消耗更多的氢。如果仍以煤为制氢原料,会带来巨大的碳排放。

“更高的碳价将侵蚀炼厂利润,尤其是化工附加利润。但如果使用天然气等轻质化原料实现转型,也会影响利润。”孙磊说,这会是一个两难的选择。

“在当前的环境下,炼化行业更应该关注低碳、绿色方面的发展趋势。”霍尼韦尔特性材料和技术集团旗下UOP公司中国副总裁兼总经理项雷对界面新闻表示。

项雷称,今年的高油价对全世界炼化行业都造成了影响,但“减油增化”的趋势不会改变。

“从减碳的角度看,仍要依赖于新技术和新设备。”项雷表示,随着国家配套政策、排放指标管控的落地,越来越多的企业会愿意投入资金去降低排放。

评论