“什么鬼,杭州的房价已经五年没涨了?今年的涨幅远远落后于合肥的?”曾经一起在杭州读书的朋友吃惊地问道,然后陷入了沉思。

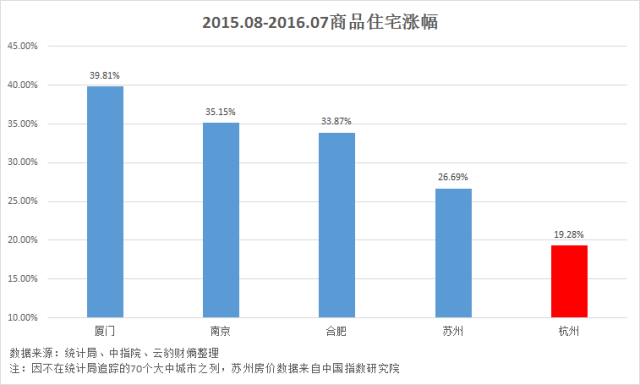

上半年,在去库存号召和流动性泛滥的背景下,中国大中城市的房价迎来新一轮暴涨。在一线城市因为创纪录的涨幅而被迫收紧购房政策后,以南京、苏州、合肥和厦门为代表的热门二线城市挺身而出,接过了“地产拯救中国经济的大旗”,它们也因此被誉为二线“四小龙”。

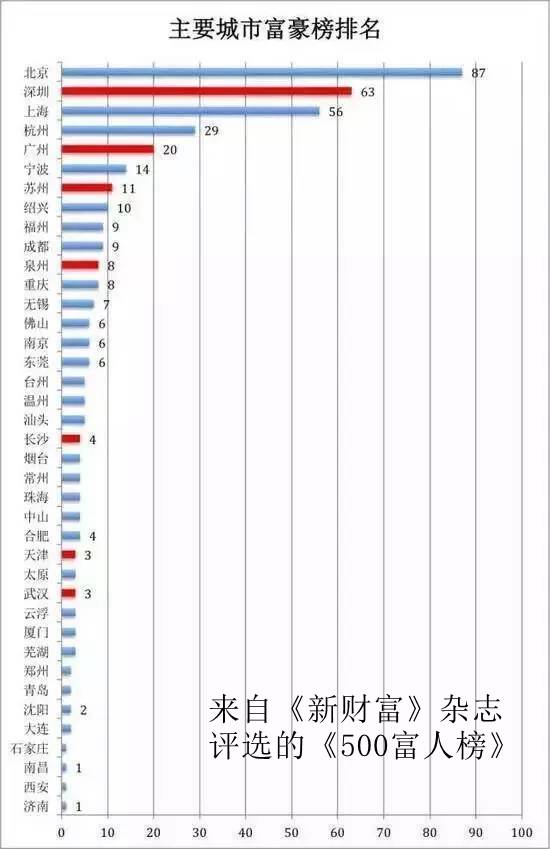

曾有1.5线城市之称的杭州却在这轮上涨中被远远抛在身后。对此,身边不少杭州的同学和朋友十分不解,在他们看来这是极不寻常的:论GDP增速,杭州领跑全国重要城市;论土豪,仅近些年就有宗庆后、马云两代全国首富,排名全国前500的富豪数量仅次于北京、深圳和上海;论宜居、休闲,自古就有“上有天堂,下有苏杭”的美誉;论...但是杭州的房价涨幅,它怎么就落后了呢?

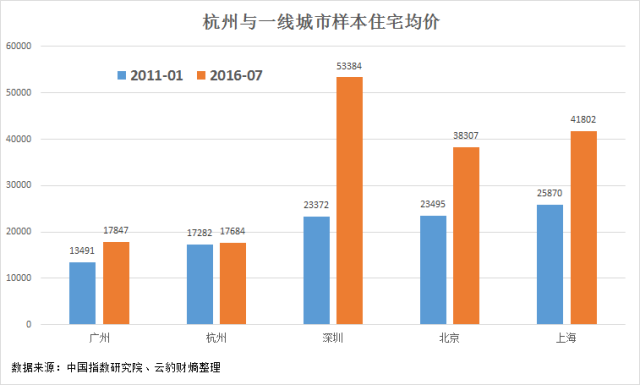

吓死宝宝了:杭州五年前的房价就比广州还高了一开始我是拒绝回答的,丫的还嫌房价不够高吗?作为一个从小学开始在杭州长大的省内小县城人民,卧云也一度希望在杭州安家乐业,直到2009年杭州房价开启了一段波澜壮阔的涨势。等到卧云上大学的时候,杭州已经以1.5线城市自居了。从彼时的房价来看,带上1.5线城市的“高帽”并不为过。

但这也恰是杭州房价多年不涨的原因之一:中国指数研究院追踪的样本房数据显示,2011年1月,杭州房价比一线中的广州还高出近30%,比深圳、北京和上海也仅低了35%左右(今年7月时仅为深圳的1/3、上海的2/5和北京的1/2左右)。

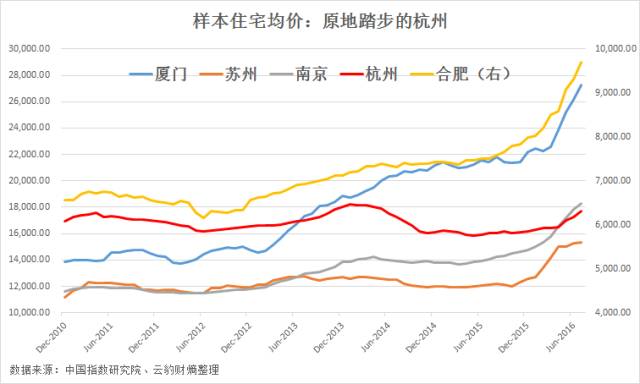

呃,不好意思,朋友们,不只是今年,杭州房价涨幅已经连续五年落后于“四小龙”了,因为它一直在原地踏步:

不过,从绝对值上看,杭州房价只是输给了厦门,苏州、南京与杭州大体是一个水平的,而合肥即便有了今年的暴涨与其余四城仍然相去甚远。远低于杭州的房价基数,为苏州、南京和合肥在随后几年的时间里提供了更大的上涨空间。

这与股市很像,那些前景非常光明、最被看好的公司,常常由于前期涨幅过猛,需要横盘数年以消化估值,哪怕期间它的业绩预期不断在兑现。而如果没有业绩的兑现,通常是股价“从哪里来就回到哪儿去”。

杭州楼价虽然没有再涨,但也一直徘徊在高位,可见朋友们说的那些因素(人均GDP、土豪多之类的)还是有所体现,只是可能没有大幅超预期。

高库存这么高,洪荒之力也推不动杭州的房价当然,基数之外,还有从流动性、人口、人均GDP到库存等许多因素会影响房价的表现,否则杭州与一线城市之间的差距也不会越来越大。如果说流动性泛滥是今年这些城市房价一起“抬头仰望天空”的共同因素,那么其他因素则决定了它们在仰望天空时,角度上的差异(合肥和厦门是45度角仰望的)。

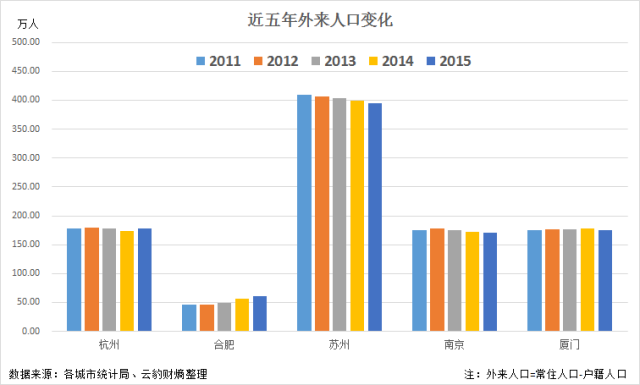

哪些因素拖累了杭州房价的表现?首先我们来看看这五个城市近五年的人口变化趋势:

如图所示,除了合肥的外来人口逐年增加外,其余城市均是持平甚至小幅减少的,所以只有合肥的外来人口变化趋势是有利于其房价上涨的。

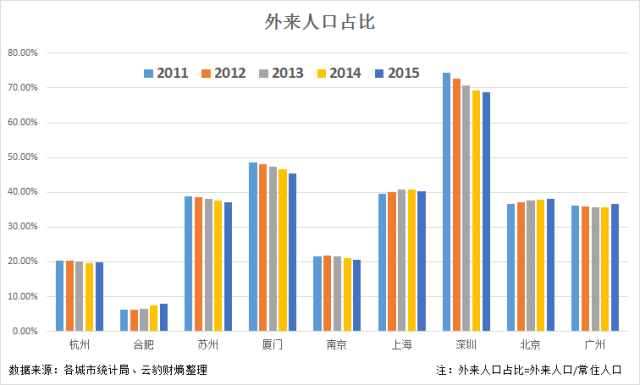

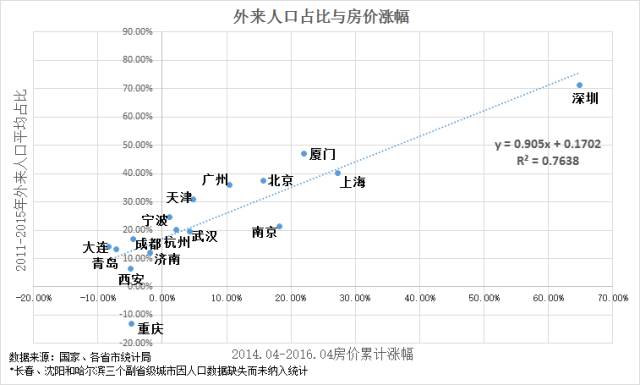

另外,从外来人口占比上看,苏州和厦门的水平与一线城市同属一个级别,超高的外来人口占比对它们的房价涨幅有很大的提振作用。我们前期对16个主要城市(4个直辖市和12个副省级城市)房价涨幅进行的回归分析显示,外来人口占比的高低对房价涨幅的多少有着决定性影响:

因此,跟杭州和南京相比,在人口结构与趋势这个因素上,苏州、厦门和合肥是有比较优势的。

接下来是人均GDP的比较。其实我们前期的回归分析显示,人均GDP与房价绝对价格、人均GDP增速和房价增速之间并无普适性的强相关关系,鉴于许多人仍然下意识地认为它们存在联系,也不妨放上来比较一下。如下图所示,无论是人均GDP的绝对水平还是五年复合增速,杭州都表现的中规中矩,所以这一因素姑且就算即不加分也不减分吧。

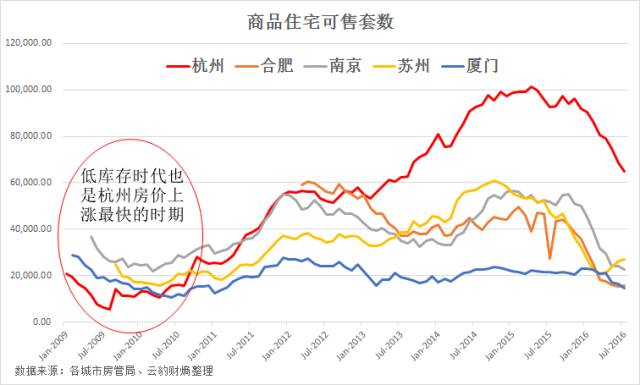

最后是库存的比较。如果人口的流动趋势与结构变化象征着需求的变化,那么库存的增减就意味着供应的变化。即便不能说供求决定价格,至少供求对价格有着重大的影响。而过去五年中,除了高基数之外,杭州正是输在了远大于“四小龙”的库存供应上。

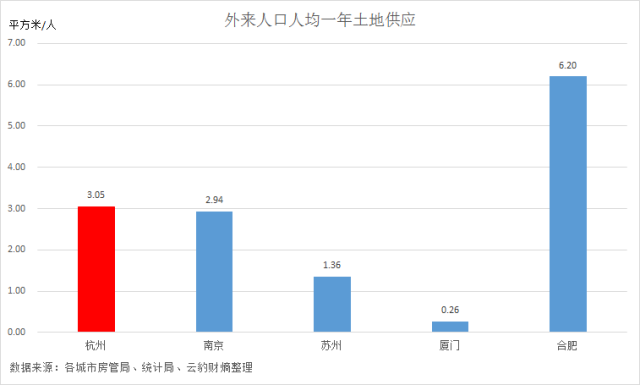

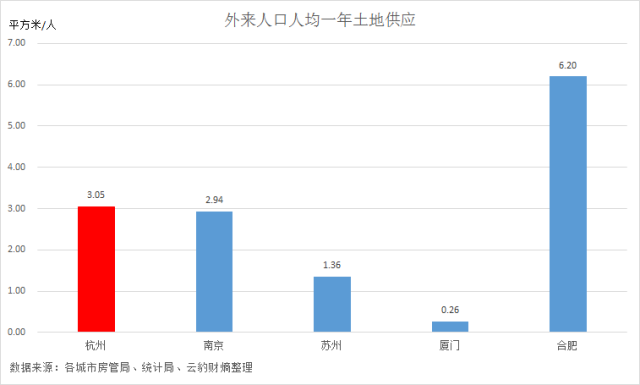

不同城市的规模、人口存在差异,直接比较库存数量可能太过简单粗暴,因此我们用一个更加准确的供应指标来看——外来人口人均库存。相较于有户口的市民,外来人口更有买房的动力,也是我们的回归分析显示外来人口占比与房价涨幅存在强正相关关系的原因。

如下图所示,杭州的外来人口人均库存仅次于合肥,更是苏州和厦门的数倍。而合肥房价仍然出现大涨的原因在于,一方面是基数非常低,2011年1月时的样本均价仅为杭州的1/3左右;另一方面,近五年来合肥外来人口持续增长,同时库存供应不增反降,导致外来人口人均库存出现了趋势性下降(与杭州几乎相反),对其房价构成了支撑。

当然,从城市定位、距离到行政等级等等,每个城市房价的涨跌都还有其独特的因素,例如苏州与上海之间一小时的距离使之扮演着类似于上海卫星城的角色,更容易受到上海房价上涨带动。

“钱景”几何:难以领跑,但也不会明显掉队了我朋友们更关心的是,未来杭州楼市是不是会比“四小龙”更有潜力,毕竟现在基数效应已经弱化了。我们仍然从供求关系着手。代表需求的外来人口方面,前面我们已经分析过了,除了合肥外,大家都是半斤八两,基本都开始下降了。

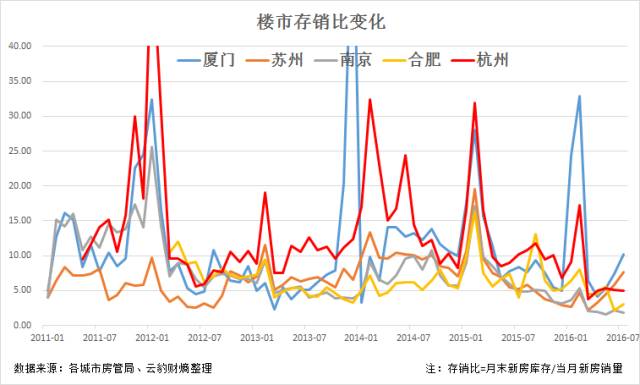

供应方面,我们分为现有库存和土地供应(潜在库存)两方面来看。由于各城市今年以来的销量发生了巨大的变化,因此我们用存销比的概念来更精确地描述现有库存,即按照当前的库存和销售速度,一个城市的库存还能卖几个月。如下图所示,杭州存销比约为5个月,处于中间水平,低于厦门和苏州,高于南京和合肥。

从图中我们可以看出,经历了年初的快速去库存阶段后,苏州和厦门的存销比在近期迅速回升。其中,厦门主要得益于销量在最近三个月出现下滑,而苏州近三个月销量较此前三个月腰斩,同时库存供应也在大幅增加。

放到杭州来看,新房成交在3月出现放量,达到了2.1万套的数年新高,此后4个月销量均保持在1万套以上的高位,但呈现逐月回落的态势。在销售放量的情况下,库存出现快速去化,上述5个月的存销比其实是基于近期这种销量能够维持下去的假设的。

不过,实际上,这种成交放量的格局恐怕难以维持:一方面,最近几个月楼市成交已经从高点连续、迅速回落;另一方面,中央已经意识到楼市存在泡沫化倾向,开始出手抑制,近期苏州、南京和合肥也先后出台了限购措施,我们在《从去库存到面临“库存荒” 楼市才是中央要抑制的“泡沫”!》和《政策收紧此起彼伏,还有哪些城市可安全买房?》等文章中做过详细的介绍。

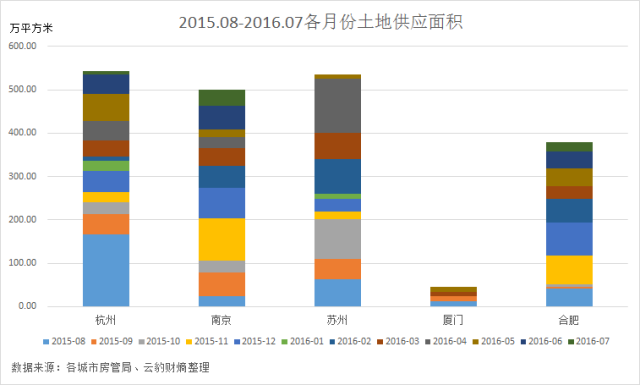

另外,对于杭州来说,以土地供应为代表的潜在库存要比“四小龙”更大一些。从总量上看,并未比南京和苏州大很多(苏州4月供应大增);如果也用外来人口人均一下,那么杭州还是相对偏高的,但也不像过去几年高那么多:

因此,从目前数据来看,接下来杭州楼市恐怕仍然难以领先四小龙,但也未必会像过去五年那样明显跑输了,尤其是从绝对价格上看。或许,在中央政策、风声集中转变之际,楼市整体前景不再像上半年那么乐观的背景下,各城市能力争稳住当前的房价就已经是大赢家了,毕竟上个月连龙头深圳的房价都创下了2012年以来的最大环比跌幅。

当然了,我们普通老百姓总是希望,房价总是越亲民越好。

评论