文|消金界

随着A股半年报披露落下帷幕,17家已上市城商行半年度经营业绩浮出水面。包括北京银行(601169.SH)、江苏银行(600919.SH)、上海银行(601229.SH)、宁波银行(002142.SZ)、南京银行(601009.SH)、杭州银行(600926.SH)、成都银行(601838.SH)、贵阳银行(601997.SH)、兰州银行(001227.SZ)、青岛银行(002948.SZ)、长沙银行(601577.SH)、重庆银行(601963.SH)、厦门银行(601187.SH)、苏州银行(002966.SZ)、西安银行(600928.SH)、郑州银行(002936.SZ)、齐鲁银行(601665.SH)等。

在外部疫情扰动及“房住不炒”政策等因素的影响下,外界对城商行信贷业务产生了疑虑:这些银行过于依赖房地产的情况有没有改变?信贷资产质量变化趋势如何?个人信贷结构发生了哪些变化?反应个人消费信心的消费规模有无走高?

基于此,消金界特梳理出已在A股上市的17家城商行半年度信贷资产相关数据,从信贷资产规模、信贷资产结构、不良率、拨备覆盖率及贷款拨备率、个人信贷结构、个人信贷不良率等6个维度做出分析与对比,希望能对读者了解城商行的业务现状有所帮助。

(本文所取期初时点皆为2021年12月31日的数据,所取当期数据皆为2022年6月30日数据。如无特殊说明,均按上述期间或者时点取数。)

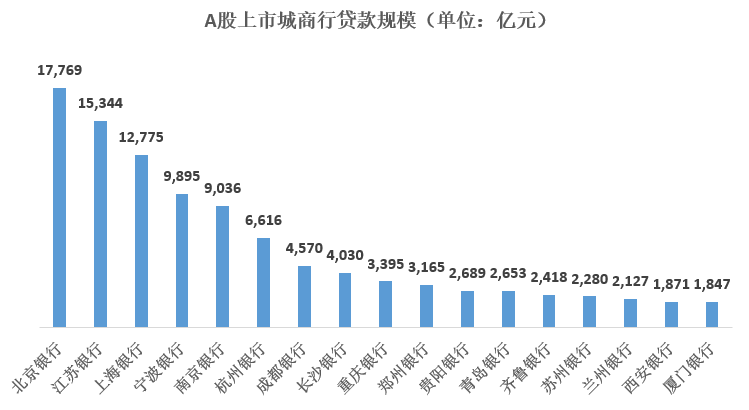

01 信贷资产规模

从资产规模来看,已上市城商行中,北京银行信贷资产规模最大,达到了1.78万亿,除北京银行外,江苏银行、上海银行是另外唯二两家信贷规模突破万亿的城商行。如果按5000亿的阶梯标准来划分的话,仅从信贷规模来看,可以将A股上市的17家城商行划分为三挡。

第一档:北京银行、江苏银行、上海银行,信贷资产规模均突破1万亿;

第二档:宁波银行、南京银行、杭州银行,信贷资产规模均突破5000亿,但尚未突破万亿;

第三档:除上述两档之外的其他上市城商行。

从三挡之间的差值来看,年内宁波银行、南京有望突破万亿大关,进入第一档的“万元俱乐部”,而成都银行有望来到5000亿的关口,升至第二档,其余变化的可能性不大。

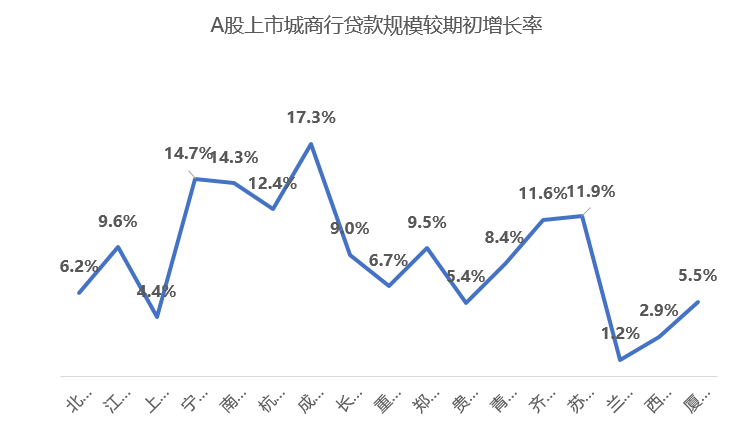

从信贷资产的规模的增速来看,17家当中有6家的信贷规模增速是超过10%的,其中成都银行的增速最高,达到了17.3%,是增速最低的兰州银行的14倍有余。

参考上述按照信贷规模,信贷规模增速较高的主要落在第二档、第三档的头部几家,另外第三档后半部的齐鲁银行、苏州银行也都增速超过10%。

按此走势,头部、中部与尾部之间信贷规模的差距也有拉开的趋势,而头部、中部的差距则会慢慢缩小,不排除有中部平台快速完成对头部平台的超越。

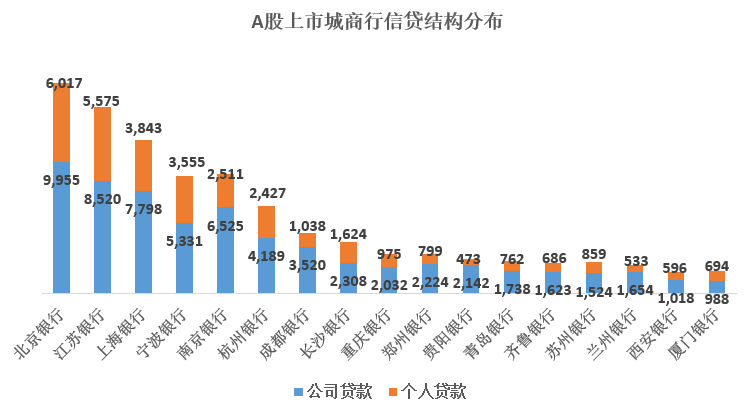

02 信贷资产结构

分公司贷款、个人贷款来看,规模方面:北京银行的公司贷款、个人贷款依然是所有上市城商行中规模最大的,且是唯一一家公司贷款突破9000亿元的城商行,且距离万亿规模仅剩不到50亿的差距,三季度有望成为首家公司贷款的城商行。企业贷款规模超过6000亿元的城商行除了北京银行外,还有4家,分别是江苏银行、上海银行、南京银行。

值得关注的是,南京银行整体信贷规模并没有宁波银行高,但其在公司贷款规模超出宁波银行1200亿元,也可以看出两家城商行经营方向的不同。

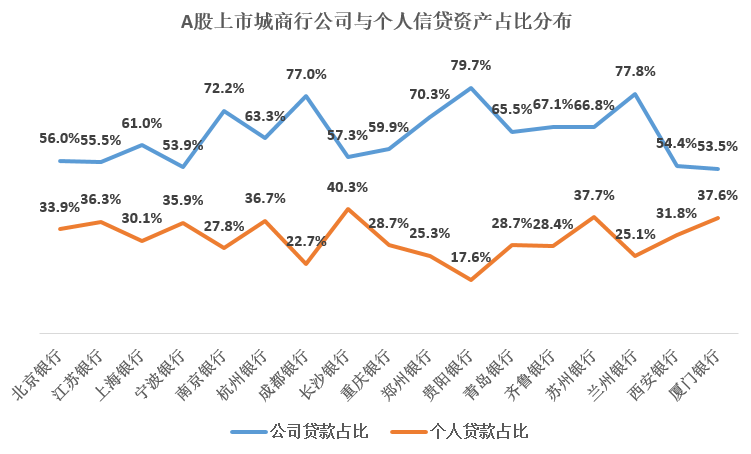

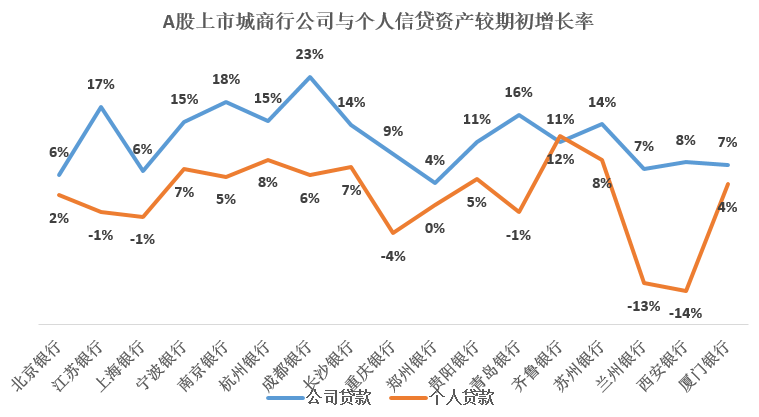

占比方面,公司贷款依然占据了城商行整体信贷规模的50%以上,其中南京银行、成都银行、贵阳银行、兰州银行占比更是高达70%以上;而从规模靠前的头部几家城商行来看,目前公司贷款的比重在55%上下,个人贷款的比重在35%左右,与其他中尾部的结构差异较大。这也说明头部平台依托城市、人口等优势,正在提升个人贷款对公司的贡献度。

从公司贷款与个人贷款的增长率来看,各家在提升整体贷款的经营思路上也是各不相同。

江苏银行、宁波银行、南京银行、杭州银行、成都银行、青岛银行等还是将方向聚焦在公司贷款方面,这几家公司贷款增长率均超过15%,特别是成都银行更是高达23%,所以参考上文也可以看出其公司贷款占比也高达77%。

而宁波银行、杭州银行、长沙银行、齐鲁银行、苏州银行的个人贷款增长率都超过7%,在17家城商行当中位列前茅;如果结合公司贷款增速来看,可以看到宁波银行、杭州银行这两家同属浙江地区的城商行,无论是公司贷款还是个人贷款增速都是处于前排位置,这从侧面印证了浙江民营经济与互联网产业的发达,能够同时做大做强公司与个人贷款业务。

另值得注意是江苏银行、上海银行、重庆银行、青岛银行、兰州银行、西安银行的个人贷款增速均为负数,也就是说其个人信贷规模不升反降,特别是兰州银行、西安银行个人贷款增速更是双双跌破双位数,这无疑会对企业贷款提出更高的要求,否则,整体信贷规模有可能出现萎缩。

03 信贷资产不良率

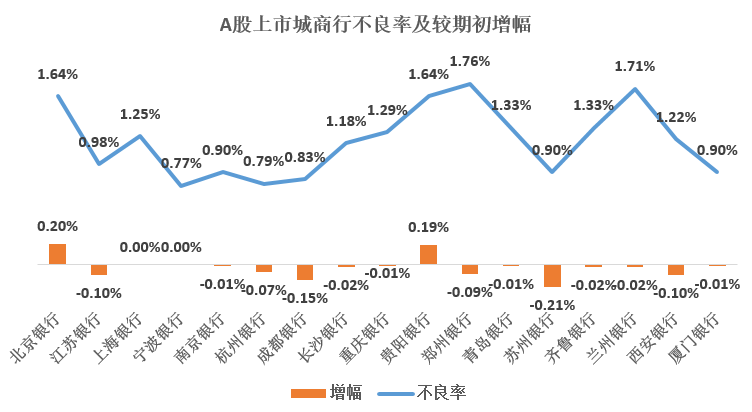

从不良率来看,北京银行、贵阳银行、郑州银行、兰州银行的整体不良率均超过1.6%,其中郑州银行的不良率最高,达到了1.76%,这还是在不良率下降0.09%情况下的数值。整体来看,不良率超过1%的有9家,低于1%的有8家,基本上是五五开。

值得注意的是,北京银行整体不良率上升是因为规模上涨带来的,但贵阳银行、郑州银行、兰州银行在规模增速不及头部的情况下,在整体不良率处于高位的同时,除了郑州银行增幅为负值外,均是正值的增幅,这不得不让人对其信贷资产质量有所担心。值得关注之后会不会继续走高。

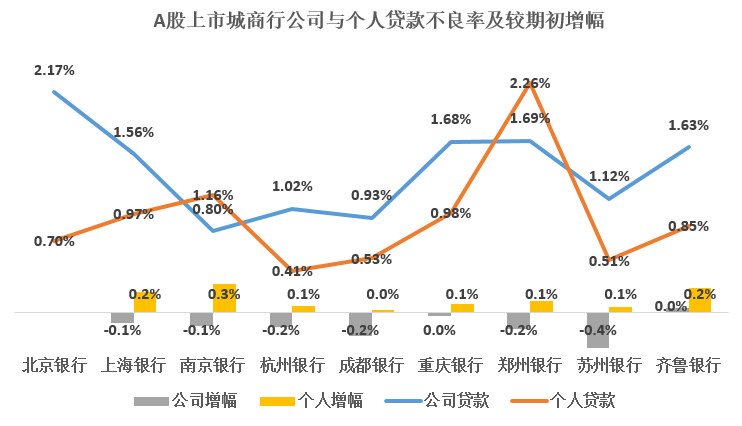

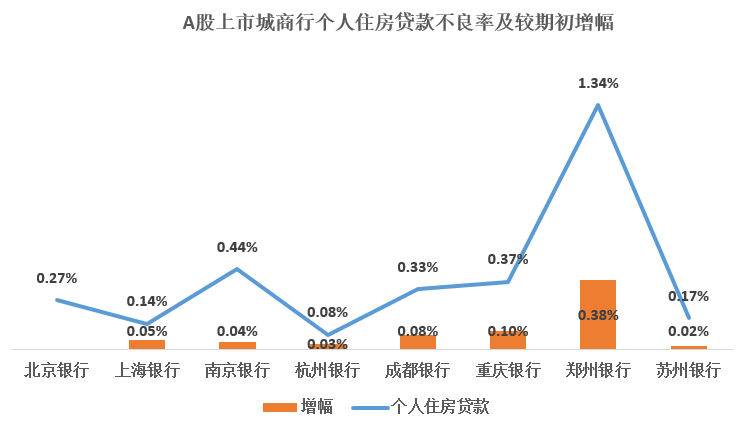

拆分公司贷款与个人贷款来看(因部分城商行未公布公司贷款与个人贷款不良率,仅就公布的分析):北京银行不良率较高,主要是因为公司贷款不良率处于高位;而郑州银行不良率较高,主要是因为个人贷款不良率处于高位,而且个人不良率增幅继续为正值,还在进一步走高,值得关注郑州银行个人贷款信贷质量变化数据。除上述两家外,上海银行、南京银行、齐鲁银行的个人贷款增幅也都超过0.2%,增幅较大,需观察其是否具有连续性。

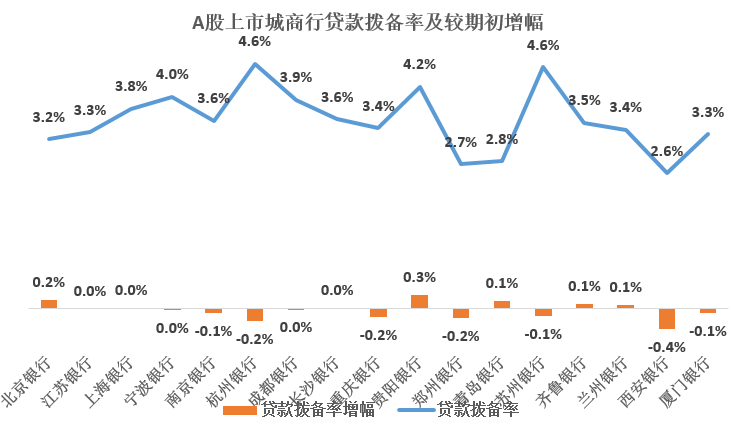

04 信贷资产贷款拨备率及拨备覆盖率

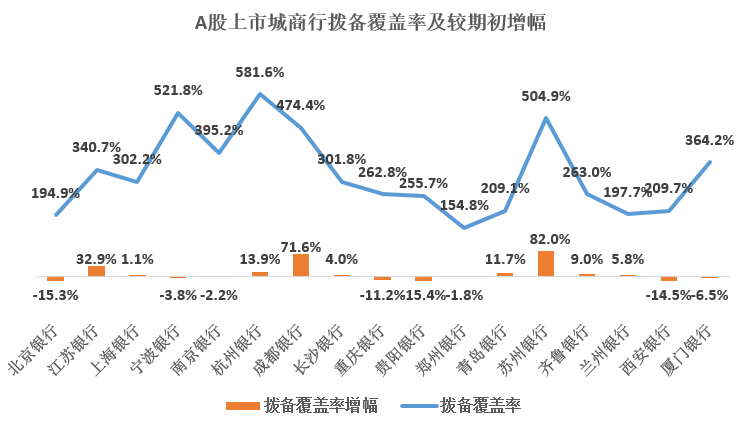

信贷资产拨备率方面:宁波银行、杭州银行、苏州银行三家均超过500%,风险管理较为审慎,结合三家不良率均为1%以下,不免让人猜疑这三家城商行有“藏利润”的嫌疑。除上述三家外,江苏银行、上海银行、南京银行、成都银行、长沙银行、厦门银行等6家银行的拨备覆盖率也都超过300%,超过监管要求的150%的红线近一倍。

值得关注的是郑州银行,其拨备覆盖率仅为154.8%,接近监管要求的150%的红线,再结合其不良率1.33%也在17家城商行中排名前列,显然,郑州银行的风险敞口较大,值得投资者关注。

贷款拨备率方面,宁波银行、杭州银行、贵阳银行、苏州银行等四家城商行拨备率均超过4%,结合上文提过不良率、拨备覆盖率数据,除贵阳银行外的上述其余三家,均有藏利润嫌疑。当然,也有可能这三家城商行的审慎经营要求较高。

另外,除郑州银行、青岛银行、西安银行贷款拨备率低于3%意外,其余城商行贷款拨备率均在3%以上。

需要注意的是,这三家不良率均在1.2%以上,且其拨备覆盖率在17家城商行当中也处于尾部,而其贷款拨备率有计提如此之低,不得不引人怀疑其信贷资产质量有可能比披露的数据表现更差,风险敞口也明显高于其他城商行。

05 个人信贷资产结构

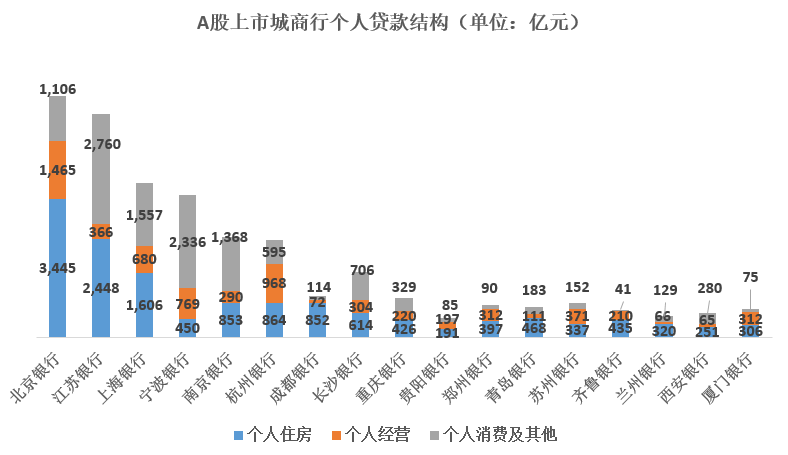

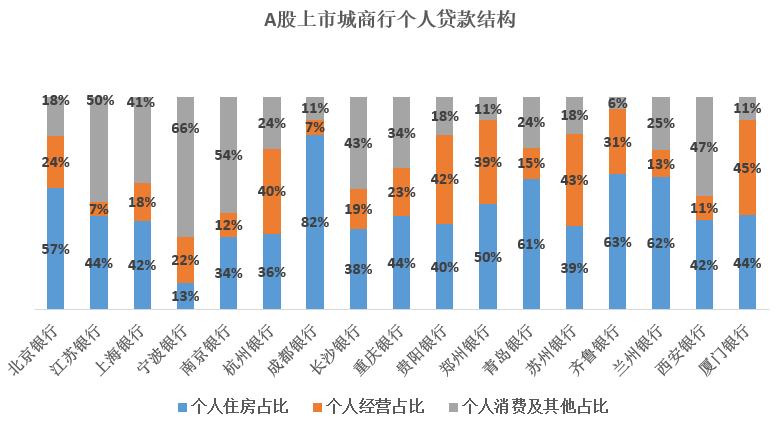

从个人信贷的结构分布来看,住房贷款超过千亿元的有3家,分别是北京银行、江苏银行、上海银行;而个人住房贷款占比超过50%有6家,分别是北京银行、成都银行、郑州银行、青岛银行、齐鲁银行、兰州银行,特别是成都银行,个人住房贷款占比更是达到82%,是17家当中唯一住房贷款占比超过80%的城商行,个人信贷规模严重依赖住房按揭贷款。

消金界认为,在“房住不炒”这个大的方针政策下,一家城商行要想从众多竞争对手中脱颖而出,就必须摆脱对于住房贷款的过分依赖,做大做强经营贷款、消费贷款,才有可能走出一条特色增长道路。如同宁波银行、江苏银行,就将重心放在了个人消费贷款业务上,个人资产规模也是随着该业务的发力而不断走高。

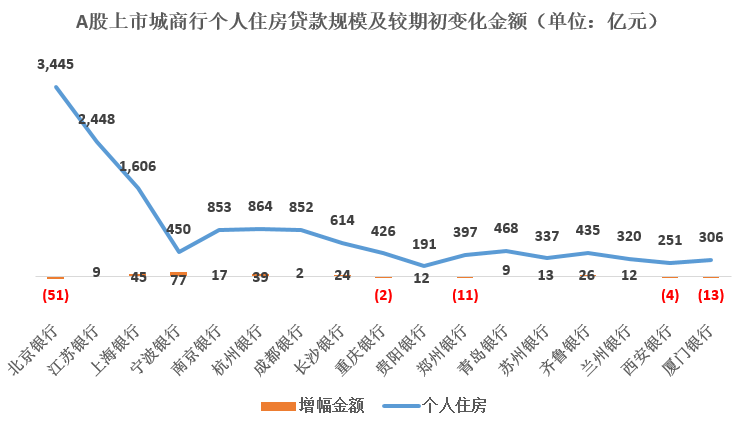

从个人住房贷款的规模及增幅来看,在“房住不炒”的方针下,各家城商行个人住房贷款增幅有限,最高增幅的宁波的77亿元,其余均为超过50亿元,且有四家城商行个人住房贷款规模不升反降,说明城商行也在对个人贷款的内部结构进行调整。

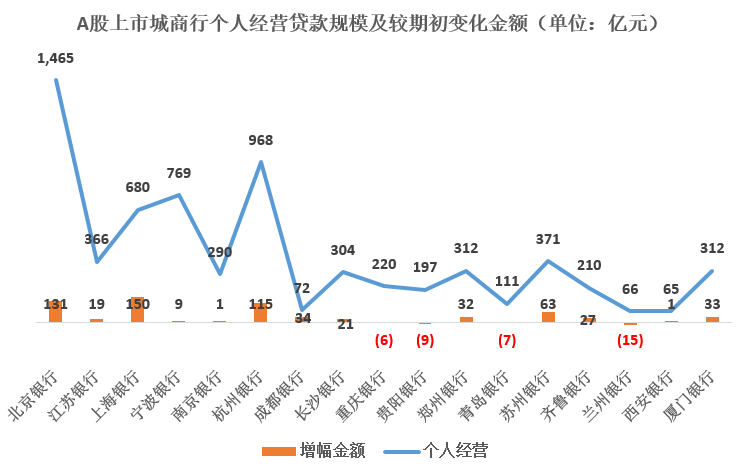

个人经营贷款方面,仅有北京银行一家规模突破了千亿元,其余均在1000亿元以内,不过从增幅来看,即便其规模是17家城商行当中最大的,其增幅也依然呈现高幅增长,达到了131亿元,仅次于上海银行的150亿元。

除了北京银行、上海银行外,杭州银行也发力个人经营贷,增幅达到115亿元,且其规模也达到968亿元,仅次于北京银行的1465亿元,这主要适合其地理位置有关,电商发达的浙江无疑给其提供大量的创业贷款需求,因此其个人经营贷款表现突出。

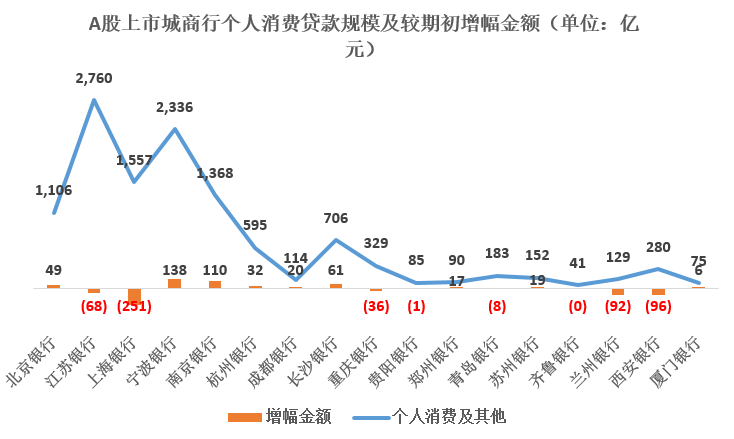

个人消费及其他贷款方面(含信用卡):江苏银行、宁波银行、上海银行是城商行当中的领头羊,三家个人消费及其他贷款规模均超过1500亿元,江苏银行、宁波银行更是超过2000亿元,这主要是和其所处的地理位置有关,坐拥“江浙沪”这一核心产业圈,吸引了大量就业人员的同时,其消费能力可称得上是全国领头羊,相关城商行也因此受益。

当然,光有优势环境也不行,消金界分析发现,取得这一业绩也说明,上述城商行能够结合自身情况及地理区位发展特色业务,走出了一条适合自己快速小跑的道路,值得其他城商行借鉴。

06 个人信贷资产不良率

从该指标来看,郑州银行算是一个“异类”,不仅最新一期不良率处于可比城商行当中最高的位置,高达1.34%,其增幅也是最高的,高达0.38%,增幅甚至超过部分城商行的整体房贷不良率,再考虑到其个人住房贷款占个人贷款的比重达到50%左右,郑州银行后期化解住房贷款违约风险的压力显然不小。

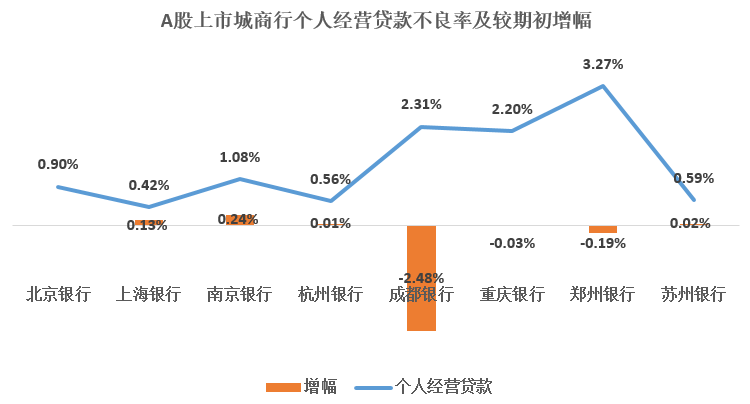

从个人经营贷款数据来看,郑州银行该业务的不良率依然是最高的,达到3.27%;值得关注的是成都银行,个人经营贷款增幅减少2.48%,不过仍然高达2.31%,不过考虑到其个人经营贷款仅占个人贷款的比重在7%左右,存量规模也仅仅在72亿元,整体风险可控。

值得注意的是,其个人经营贷款半年增加了34亿元,规模近似翻了一番,但是该业务的不良贷款率却不升反而大幅下降。成都银行怎么做到的?这还有待官方给出解答,可以关注后续该业务的不良率表现,看看是否会出现反弹。

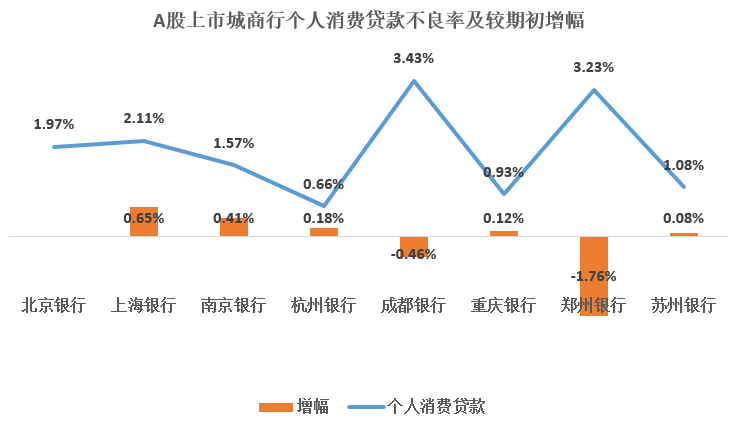

个人消费贷款方面,值得关注依然是成都银行与郑州银行,这两家城商行的最新不良率都超过3.2%,明显高于其他各家,而且这个数据还是在个人消费贷款不良率分别减少0.46%、1.76%的情况下所表现出来的,说明这两家的个人消费信贷风控体系还须加强。

可以看到,上述两家该业务规模依然呈现上涨趋势,消金界认为,两家银行应对该业务的风控做出一定的调整优化,否则,随着规模的增加,只会带来更大的潜在风险与损失。

另外,上海银行的个人消费贷款不良也呈现快速走高的趋势,考虑到其较大个人消费贷款规模,上海银行同样也需要关注该业务敞口走高的风险。

07 结语

作为以服务于地方为主的城商行,其业务的开展既满足了国有大行未尽覆盖的地方中小微企业融资的需求,又补充提供了下沉市场缺少的必要金融服务,可以说是我国金融体系的重要组成部分。

但是我们也应该看到,随着外部竞争局势的恶化及内部前期“做大规模”所带来的风险逐渐暴露,城商行需要解决的问题依然较多。特别是前期“偏科”严重较为依赖房地产产业的城商行,寻求变革且走出符合自身特色的“专精”之路,才能够在越来越开放的国内金融市场赢得一线先机。

评论