文|沥金

夜半朦胧,点上一支甜橙味儿的大豆蜡烛。

烛火闪烁,香气萦绕,顿时满室馨香,沉浸在柔和的气氛中,安然入眠。

香氛蜡烛,正凭借着无与伦比的仪式感和氛围感,逐渐从西方古老而神秘的悠久品类,走进中国年轻消费者的居家生活。

无论是移动互联网革命前沿气味图书馆、销量龙头野兽派,还是新生品牌力代表的观夏、抑或是另类艺术家闻献,都在积极开发香氛蜡烛这一品类。

那香氛蜡烛是一门好生意吗?如果是,为什么这么多年都没能跑出一个头部品牌?更没能从小众走向大众?对于创业者而言,它是一条可以弯道超车的好赛道吗?对机构而言,香氛领域会迎来全面爆发吗?

为解答上述问题,沥金特邀《数里话》主理人王箦锡进行了深入研究,以下是结论总览与详细分析:

1. 早期,香氛蜡烛市场曾被国外高端沙龙品牌开拓,但由于产品定价过高,只服务小部分人群,未能形成破圈效应。

2. 中期,香氛蜡烛依然不是大型商业品牌的首选品类,由于毛利相对较低且需求非刚性,较难进入商业品牌的主推品类组合。这导致香薰蜡烛未能经过大规模市场教育,消费者对该品类的认识较为欠缺。

3. 近期,由于经济承压,国外高端沙龙品牌销量下滑,消费者转向更有品牌力的平价替代品;同时商业品牌为寻找第二增长曲线,频频开拓细分品类市场,这使得2022年Q2成为香氛蜡烛的增长高点。

4. 香氛蜡烛正式走向快速发展阶段,然而增速和规模最终取决于品牌对于品类的共同投入程度。

5. 目前市面流行的香氛蜡烛以基础款型为主,尚在普及阶段,适合有实力的生活方式品牌进场,但小众和独立设计师品牌的窗口尚未到来。

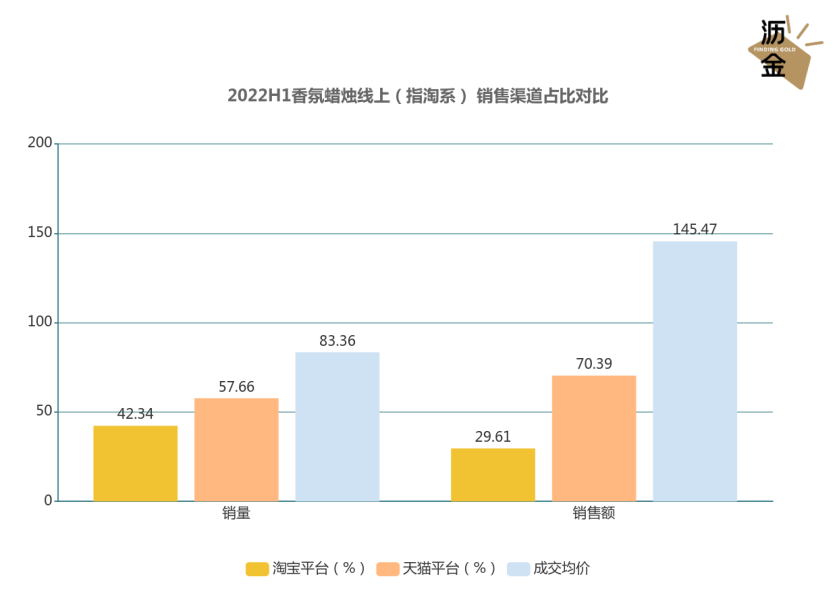

先看大盘数据,香氛蜡烛的淘系生意体量较小,2022年上半年就只有约2亿销售额,全年加总约在5亿左右。

在整体线上渠道种类中,淘宝C店占比较高,这意味着香氛蜡烛的线上销售成熟度远低于其他标品品类。在一般的大标品赛道,尤其是日化领域,淘宝主导的销量占比一般在20%,而香氛蜡烛则超过了42%。

C店占比较高,通常代表两大市场特征:一、消费者购买产品时并不在意渠道背书和对品牌产生的保证承诺,他们要么更在意价格差异,要么更注重产品的实用功能;二、天猫的该品类竞争尚处在蓝海,品牌集团的流量争夺不够激烈,为大量松散资质经营者提供了生存空间。

再看价格数据,香氛蜡烛的天猫成交价约为淘宝体系的将近两倍,且二者的货群及人群都有明显差异。

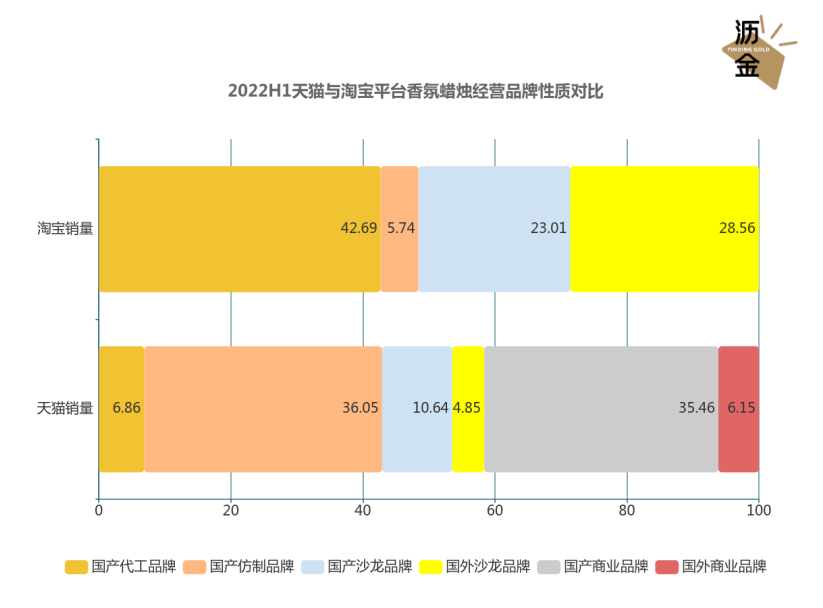

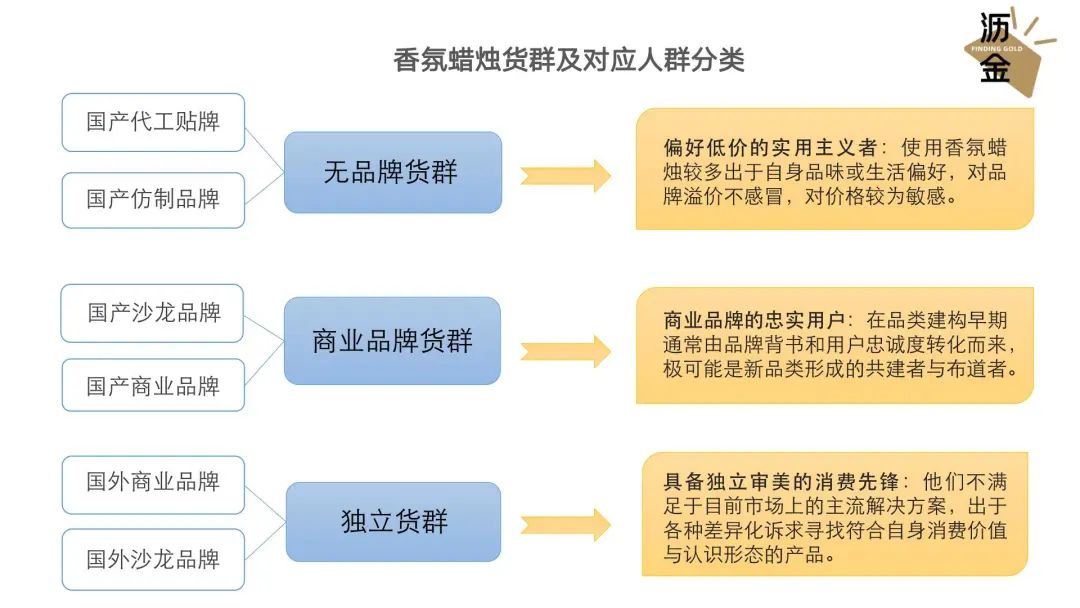

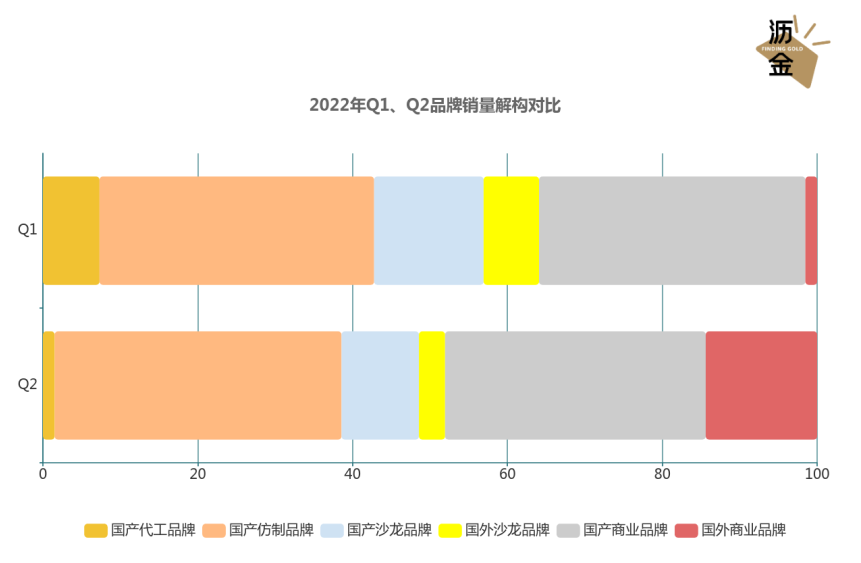

如果将2022年上半年淘宝与天猫各平台的品牌销量结构进行拆解,可以拆分为六大品牌类型、对应的三种货群及人群。

通过分析货群及人群变化,我们可以总结出目前国内香氛蜡烛市场的大致格局:

在品牌层面,伴随近年来国内市场的消费升级和消费分层,国外沙龙品牌已经精准锁定一批用户。然而由于品牌影响力较弱,规模小、增长缓且价格高,更多消费者仍在淘宝寻找更价格洼地,因此较难引领市场。

此外,由于香氛蜡烛的品类利润前景较低,国外商业品牌尚未大规模进入市场,其在中国的市场占有率远低于国产商业品牌。

至于国内沙龙品牌,其生存空间较小,部分选择了毛利友好但丧失流量权重的淘宝平台,正在面临议价权与客群规模的双重困境。

在产品层面,仿制品牌与代工贴牌仍在市场占据半壁江山,但受毛利和营销费比妥协结果,呈现结构倒挂。市场主流消费人群更倾向购买基本型号产品,而具有独特设计感和审美的产品市场认可度较低。

在用户层面,低价和实用主义者目前仍是香氛蜡烛市场重要的消费人群,用户更愿意追求相对平价、具备广泛社会价值认可的替代产品。具备独立审美的消费先锋人群规模较小,且付费能力有限。

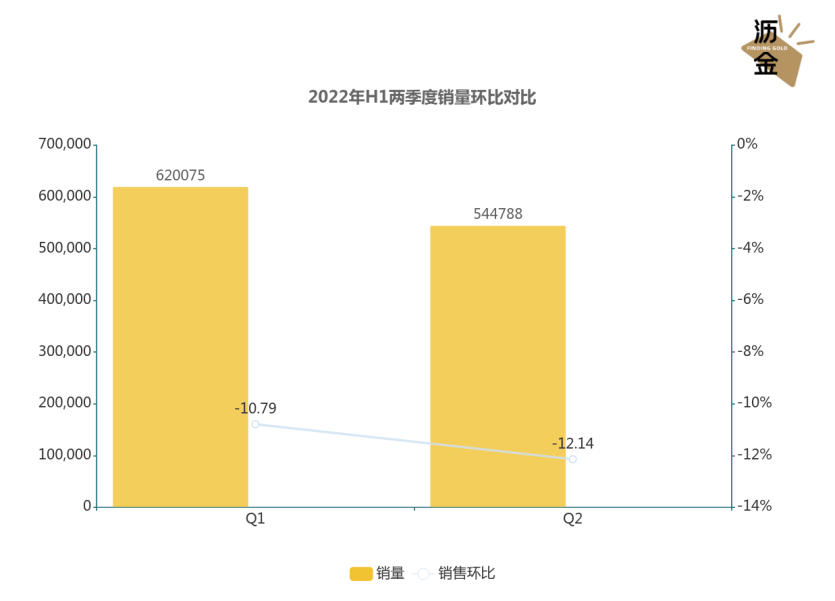

对比香氛蜡烛市场2022年Q1和Q2的销量变化,可以看出市场正在小幅萎缩,从宏观层面看,有以下三个原因:

一、整体市场对于品牌的认可度增强。体现在贴牌的生存空间被迅速挤压,即便仿制品的份额有所上涨,但在无品牌货群的占比绝对值下降。

二、国内外沙龙品牌的生意受到挤压,品类消费先锋对于特定产品的消费忠诚度下降。受经济大盘下跌和品牌及产品认知度低的影响,国内产品销量大幅下降;受品类的刚需程度和人口支付能力影响,国外产品的销量也有所下滑。

三、国外商业品牌大举进攻市场,商业品牌的忠诚用户将成为市场局部增长的中坚力量。

下面再来看看,上述的六类品牌在2022年上半年的具体发展情况。

首先,国产代工贴牌无论从销量、价格还是商品数环比上季度指标都大幅下降。这表明该类企业正在被市场快速出清,同时香氛蜡烛品类正在天猫走上品牌化之路。

其次,国产仿制品牌的销量小幅下降,但价格波动不强烈。这意味着市场的供需相对稳定,然而商品数的激增却可能引发大量新晋玩家的竞争,进而引发价格战,在未来摊薄整个品牌群体的总体盈利能力。

至于国产沙龙品牌则在销量,价格和商品数都有中等程度损失。受大环境影响,部分企业被迫清退出市场;存量品牌由于现金流不济打折促销,引起价格下跌。

就国产商业品牌而言,其销量也有所下降,但商品数却没有太大变化。这证明品牌群组的价格涨幅,几乎可以对冲销量下跌的风险。

再看国外沙龙品牌,销售失速严重,价格增长有限,原因是消费下行,消费者对高溢价品牌不再买单。

最后,国外商业品牌的销量大幅增长,原因是对比国产商业品牌的价格优势,同时用新产品打开更多增量市场。

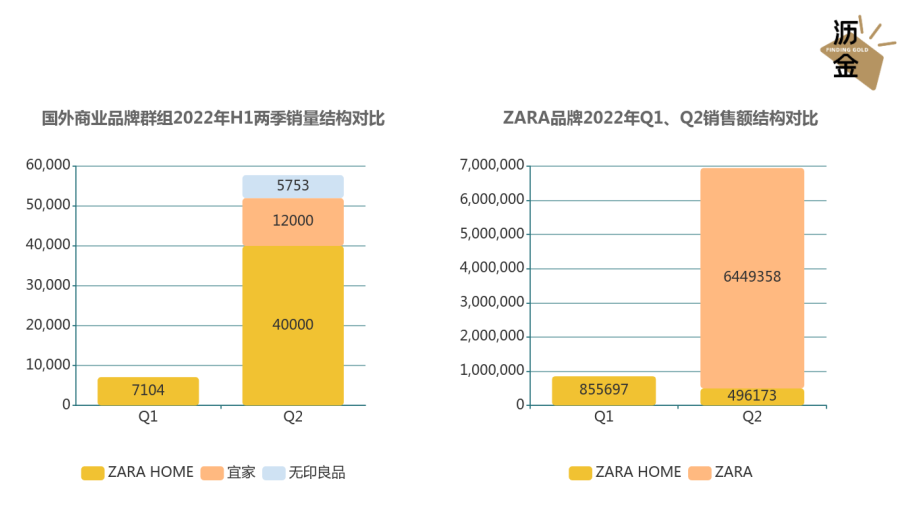

即便香氛蜡烛市场低迷,但仍有一些国外商业品牌取得了较快的增长,比如ZARA、宜家和无印良品。

ZARA在第一季度的增长主要来源于Zara Home的基本款,第二季度的飞速增长则来源于自己新系列的基本款产品,共获得了超过600万销售额。

通过对比Zara Home和Zara的产品,可以发现前者的设计风格更为独特,受众较小;后者的风格更为普世,市场接受度更高,因此在Q2增长迅猛。

至于ZARA能在短期取得高增长,主要原因是:作为有一定影响力的生活方式品牌,其通过品牌力和对消费者的号召力创造增量,同时部分线下销售额转移到线上。

左:已淘汰的Zara Home产品 右:ZARA新推出的基本款香氛蜡烛

一个季度创收600万,很难说香氛蜡烛不是一个好生意。

它的确是增速飞快的家居生活新品类,为传统商业品牌开辟了增长的第二曲线,同时也为有一定实力的生活方式品牌提供了增量空间。

品类虽好,但却需要大量的市场教育时间和成本,目前尚不是新锐品牌进军的最佳时机,需要做好长期攻坚的准备。

评论