文|满投财经

9月19日,国家发改委在新闻发布会上表示,为增加中秋、国庆节等节日市场供应,国家发改委会同有关部门投放了两批中央猪肉储备,近日还将投放第三批储备,并指导各地加大力度同步投放地方猪肉储备。预计9月份国家和各地合计投放猪肉储备20万吨左右,单月投放数量达到历史最高水平。

经历上一次猪周期过后,当前生猪价格已然恢复到一个较高的水平,生猪养殖单头利润也高于了历史平均水平。本次的放储也是为了防止产能过快增加而做出的应对措施。目前生猪市场情况如何?业内的公司是否存在机会?

01 生猪价进入上行周期,企业布局机会来临

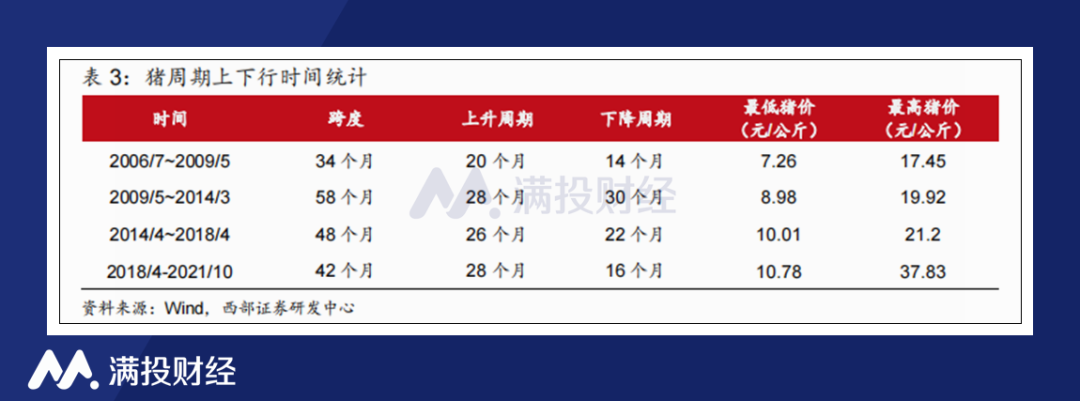

自2006年以来,我国总共经历了4轮猪肉价格的波动周期,每一轮周期的维持时间大概在4年左右。最近一次的猪周期从2018年4月开始,由于非洲猪瘟导致猪肉的供给缺口扩大,加速行业底部产能出清,进而大幅度提高了猪肉价格,形成了前所未有的“超级猪周期”。国家也在2018年以来频繁的使用猪肉放储来调整猪肉价格,来减缓猪周期的进程速度。

随着猪瘟退去,产能跟上,上轮猪周期在2021年底触达周期底部,截至2021年10月,国内22个省的生猪均价跌至10.78元/公斤,为周期地点。尽管依旧存在部分流行病,但大型养殖场对于猪瘟的掌控力得到明显提升,生猪出栏率受影响较为有限。自二季度以来,猪肉价格随周期波动开始上涨,截至9月初,生猪价格在23元/公斤附近,猪肉价格在30元/公斤左右。

相较于上轮周期,本轮猪周期不存在非瘟这样的强烈外来刺激因素,而国内的生猪养殖政策自2020年以来以保供为主,尽管产能的提升导致猪价下跌,但在国家的收储/放储政策下波动较为平缓。在本轮猪周期不发生大规模疫病以及政策不发生转向的前提下,本轮猪周期的价格波动将维持平稳上行。

从历史来看,进入三季度以后猪肉会进入消费旺季,随着需求提升导致猪肉价格会有所走高。而随着各地疫情的走稳,上海解封和北京、深圳等地的疫情稳定使餐饮复苏、外出消费恢复正常,居民的生活稳定将有利于猪肉消费的恢复。

从时间段来看,如果将猪周期平均的分为上半/下半来看,目前生猪的价格上升趋势无疑还没有结束。正常而言,猪周期是通过繁母猪存栏——商品猪出栏——猪肉供给的链条逐级传导,最终造成猪肉价格的周期性波动。以2021年10月底为猪价最低点计算,截至2022年8月底,生猪价格上行时间为10个月,猪肉企业仍有充足的时间受益于猪周期上行带来的利润增长。

02 二季度猪企仍处亏损,三季度业绩盈利可期

日前,国内生猪养殖业龙头企业牧原股份披露了2022年半年报,公司上半年实现442.68亿元,同比增长6.57%,共实现生猪出栏3128万头,同比增长79.39%,上半年实现归母净亏损66.84亿元。

细分来看,公司2022年Q2扣非前亏损分别为51.8亿元、15.0亿元,二季度环比亏损明显改善。在经历了15个月的下行期后,国内猪肉价格自2022年4月开始有明显上涨,公司业绩也自此出现明显的转折。根据2022年7、8 月报,公司生猪销量459.4万头、488.7万头,商品猪销售均价21.33元/公斤、20.94元/公斤,育肥猪完全成本降至15.5元/公斤。根据华安证券测算,公司7.8月份生猪业务经历分别为28.3亿元、29.2亿元。

从另一家较小的生猪企业来看,天邦食品2022年H1实现营收39.26亿元、同比缩减29.97%;上半年总共出栏207.90万头,同比增长12.30%;生猪销售预计价格为13.83元/kg,实现归母净利润5.83亿元,同比增长189.65%。值得一提的是,天邦食品在2022年上半年出售了子公司实现盈利,扣非后公司亏损8.23亿元

相较于规模较大的牧原股份,天邦食品的年产能较少,通过自建+租赁+合作农户可实现育肥产能年出栏1000万头;能繁截至6月底存栏30+万头,但较小的规模能够快速的调整成本,通过降低低死淘率和料肉比以及猪场舒适度改造提升生产指标等多种方式从而改善成本,根据公司预计,预计今年公司全成本有望降低至16元/kg左右。

从A股上市猪肉企业来看,除了天邦食品因出售自子公司获得投资收益实现盈利以外,其他企业在2022年上半年均造成了亏损。但值得注意的是,部分企业在二季度实现了养殖效率的明显提升,成本也因此边际明显改善。展望下半年,随着猪价上行,企业养殖成本有望在原材料价格回落的背景下继续下降,优化,猪企盈利回升、业绩改善应是确定趋势。

值得注意的是,猪肉的上涨趋势存在因为外界因素的影响而被打断趋势。食品项目作为我国CPI构成的主要因子之一,猪肉价格对CPI的影响较为显著。随着新一轮朱周期的开启,2022年下半年国内CPI或许会面临一定的上行压力。而国内经济正值较为敏感的时期,因此猪肉放储的价格调整或会成为抑制CPI上行的手段之一。

有外界因素的影响,猪肉价格上涨以及供给端的需求对消费板块的业绩改善就难言绝对,猪企在下半年的盈利终究还是需要考虑单猪成本与收益的平衡。但毫无疑问,在猪价高位的情况下,生猪养殖企业的业绩弹性将会逐渐显现,对应产业链或许会带动更多消费企业的崛起,有关刚需消费企业的近期表现值得关注。

评论