文|港股解码 遥远

当本土体育运动品牌春风得意之时,拿下了意大利百年运动品牌Kappa(卡帕)在中国全部权益的中国动向(03818.HK)却疲态尽显。

2022财年(截至2022年3月31日止12个月),中国动向产生了17.47亿元的巨亏,为2004年对外披露业绩以来的首次业绩亏损;

9月19日,中国动向股价刷新2015年2月以来新低,下探至0.33港元,市值仅为20亿港元。而同时,国内本土体育运动品牌安踏(02020.HK)、李宁(02331.HK)和特步(01368.HK)的市值分别高达2440亿港元、1684亿港元及255亿港元,中国动向与他们相比可谓是小巫见大巫;

今年二季度,中国动向主品牌Kappa(不含Kappa童装业务)同店销售额按年录得10-20%中低段下降,已是连续第四个季度产生了下滑,整体表现显著弱于前四大国内本土体育运动品牌。

在当前不利的大环境下,Kappa这家外资品牌,在国内消费市场的日子过得有些煎熬,与阿迪和耐克一样组成了难兄难弟。

跌落神坛的国际运动品牌

Kappa品牌于1916年诞生,是一家来自意大利的知名运动及休闲服饰品牌,以“叛逆、激情、张扬”为品牌核心理念。

Kappa曾经在中国最风光的时刻,是与耐克和阿迪达斯肩并肩并列为中国三大国际运动服装品牌,引领着国内运动时尚的风潮。

于2006年,彼时正值国内运动热潮盛行的契机,中国动向现任主席陈义红以3500万美元从李宁的手中收购了Kappa品牌在中国及澳门的全部权益。至此,李宁开始专注于自有品牌的发展,在中国市场的Kappa则换成了陈义红这位新掌舵人。

在2008年,中国动向收购了日本Phenix公司,获得其旗下全球滑雪及户外运动服品牌“Phenix”和“Kappa”品牌在日本的所有权。不过,将业务延伸至日本后,中国市场依旧是中国动向最重要的营收来源。

在这里,我们划分一条时间线,2010年之前和2010年之后的两个时间段。

在陈义红入主Kappa品牌中国业务的2006年至2010年,正处于北京奥运会前后的一场体育运动盛世。当时无论是本土新兴体育运动品牌,还是来自海外的知名运动品牌,均畅享到了这场体育盛宴,门店布局在国内市场不断落地开花,平台流水极佳,几乎是躺赚。

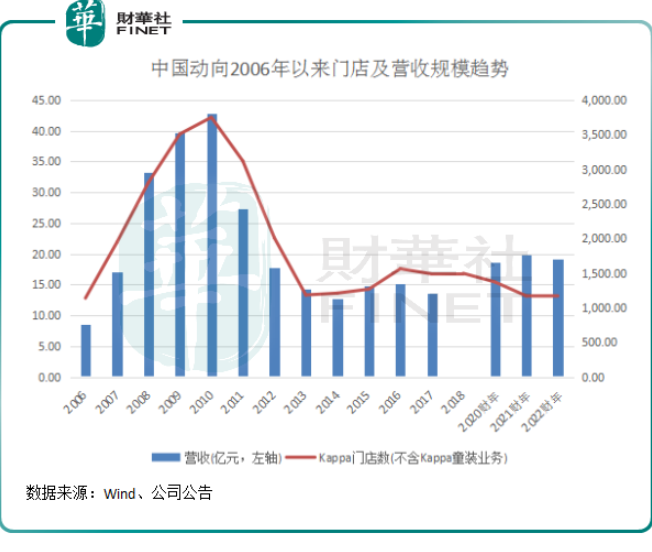

在这几年时间里,是中国动向最为耀眼的历程,门店布局和营收规模迅猛增长:2010年底,Kappa门店数量高达3751间,较2006年飙升2613间;营收42.89亿元,较2006年翻了4倍。

自2011年开始,中国动向结束了4年的辉煌时代,开始进入了黯淡的时光:国内Kappa门店数呈现阶梯式下滑态势,营收规模亦随之大幅下降。到了2022财年,Kappa的门店数降至1183间,营收降至19.16亿元,分别较2010年巅峰时期减少68.5%及下挫55.33%。

刚在中国市场混得风生水起没几年,中国动向为何突然却开起了倒车?

财华社总结了三大主因:

1)2010年后,随着北京奥运会带来的运动余温逐渐褪去,国内的运动风潮迅速回归到以往状态,市场需求疲弱,导致在国内市场经营的海内外品牌一时间难以适应这种变化,经营颓势也就显现了出来。

2)运动热潮降温以后,整个行业暗藏的重大问题也开始暴露了出来:库存危机。

北京奥运会前后各家品牌厂家大肆扩张,产品产量飙升,但2011年开始行业需求下降,很多厂家因此积压了大量的库存,从而引发库存危机。如当时本土品牌一哥李宁,就因为库存危机而进行一次性回购经销商库存,从而产生高达13.3亿元的减值计提。

中国动向也难以幸免,2011年存货达到了4亿元,同比飙升56%。为此,中国动向不得不减少向经销商供货规模,同时进行了存货回购行动。

3)打铁还需自身硬,当时中国动向的商业模式显然落伍了。在2011年之前,中国动向采用“轻资产、纯批发”的运营模式,这种模式的弊端在于不好控制渠道、对终端市场变化的反应不够迅速,因而产生了产品更新迭代与市场需求不一致等一系列的问题。

这些问题带来的后果便是,中国动向很多门店越来越低效,增加了经营压力,为此公司不得不大幅关闭低效店面,运营模式也转变为“自营零售+经销+加盟连锁”。

但问题来了,中国动向与安踏、李宁同时间段遭遇库存危机,为何安踏和李宁近些年发展一路高歌猛进,运营模式已大幅优化的中国动向至今却仍旧迷失在道路上?

在这里,我们又可以分两大原因:

1)在国货崛起的浪潮中失势。

Kappa和Phenix并不是本土国货品牌,而是一个有着国外基因的品牌,在国人眼里,它们都是“洋”品牌。

在2021年3月新疆棉事件后,Kappa的这种角色显然对中国消费者的吸引力大打折扣。

新疆棉事件以来,耐克和阿迪达斯在中国市场的经营状况可以用“灰头土脸”来形容,Kappa和Phenix自然也不好过。尽管当时Kappa发布官方声明称,Kappa品牌并未加入BCI协会,网络所传KappAhl与Kappa品牌无关。但国产替代潮流势不可挡,对于中国市场越来越多的消费者来说,为他们带来国潮之风的李宁和安踏,显然更“香”。

2020年,在出售了Kappa日本商标及知识产权等相关资产,并授出Phenix在日本、韩国、澳洲、美国及部分欧洲地区的独家商标使用权后,中国动向全部的收入来源均是中国市场,并且Kappa和Phenix这两家有“洋”品牌将中国动向的收入牢牢绑定于中国市场,意味着公司可能面临的消费变化带来的负面影响较耐克和阿迪达斯更大。

新疆棉事件给来了国产替代一个加速度,况且Kappa和Phenix在中国市场的知名度相对其他巨头不高,因此面临着不利的局面。

在2022财年主席报告书中,陈义红也表示:中国消费者在品牌选择上越来越倾向于中国本土品牌,也促进了体育服饰行业市场格局的变化。

2)品牌升级成效不佳。

纵观耐克、阿迪达斯、安踏和李宁,近些年他们在品牌升级方面均下了不少功夫,推动了综合竞争力的提升。

如阿迪达斯的品牌升级遵循“专业科技与时尚潮流双轮驱动”路线;安踏则走向世界级多品牌集团,横跨时尚与专业,纵深高端与大众的品牌矩阵;李宁“单品牌、多品类、多渠道”的基本策略成功重塑了竞争力,2018年以来确立了“国潮”开创者地位,驱动了业务规模高速扩张。

中国动向在过往的年报中均表示公司是一家多品牌运动服装企业,但实际上只有Kappa和Phenix这两个品牌为其输血。而随着公司2020年以来不断卖掉一些商标,公司的“多品牌”策略就更加单薄了。

继2020年出售了Kappa日本商标及知识产权等相关资产,以及授出Phenix在日韩及澳洲等国的独家商标使用权后,中国动向在今年1月还向泉州平步授出了中国内地Kappa Kids商标独家使用权。至此,目前中国动向只有Kappa和Phenix在中国大陆和澳门的权益,这也意味着公司自主多品牌运营模式出现了收缩。

此外,在产品升级以及产品阵营扩充方面,中国动向相对于其他头部运动品牌显得很“佛系”。

2022财年,中国动向产品设计及开发开支仅为3156.7万元,占营收比重为1.62%。而在2021年,安踏、李宁和特步的研发开支分别达11.3亿元、4.41亿元及2.52亿元,占营收比重分别为2.3%、1.8%及2.5%,均显著高于中国动向。

所以可以看到,Kappa和Phenix推陈出新的速度不如安踏和李宁等品牌,也与国潮无缘,平台流水增长的动能因此显得疲弱。

为扭转经营颓势,Kappa将目光瞄向了小众运动这块赛道上。Kappa近期宣称,要将品牌资源重点放在小众运动品牌领域,或会涉足滑板、陆冲板、瑜伽等市场。在竞争越来越激烈的今天,中国动向切入这些新领域后能否成功,还尚需时间验证。

披着运动服装的理财公司?

有意思的是,中国动向不但是一家运动服饰品牌公司,还是一家热衷于理财的企业。

中国动向对理财的痴迷,可以说到了疯狂的地步。公司金融投资的爱好广泛,砸重资投向了股票、基金、债券、债券等品类。

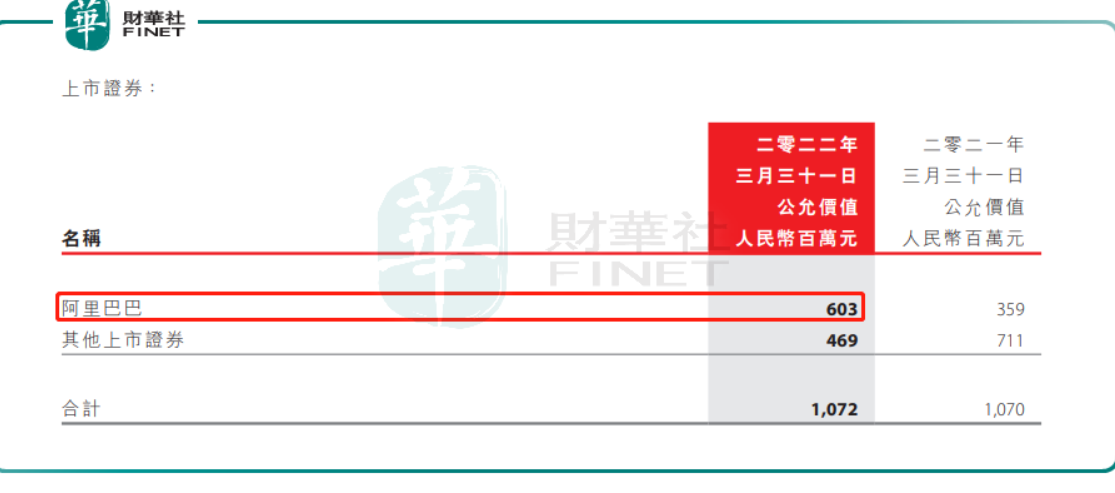

在今年3月底,中国动向投资分部净资产高达84.9亿元,公允价值透过损益列账的金融资产的流动与非流动部分合计达67.25亿元。在投资的股票中,阿里巴巴(09988.HK)是中国动向的“重仓股”,在今年3月底持有阿里巴巴港美股股票的公允价值合共达6.03亿元,持股比例为0.009%。

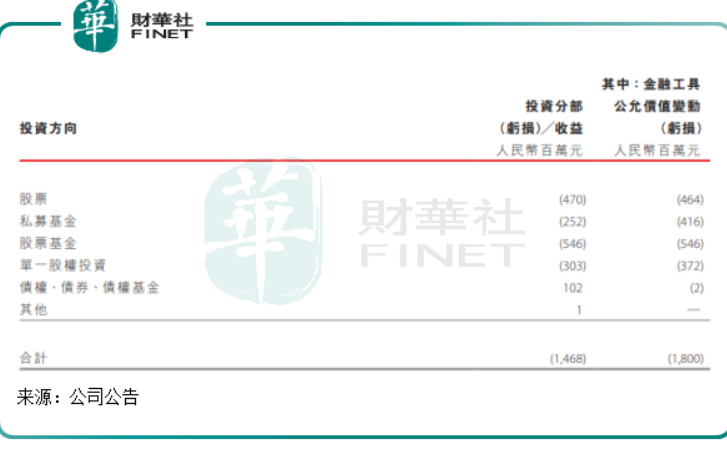

在2020财年及2021财年,中国动向投资分部表现相当出色,分别实现5.67亿元和20.95亿元的收益。但进入2022财年,受阿里巴巴股价大幅下行以及整体股票市场波动影响,中国动向投资分部产生了14.68亿元的亏损(其中股票账面亏损4.7亿元,私募基金亏损2.52亿元,股票基金亏损5.46亿元及单一股权投资亏损3.03亿元),成为公司当年录得巨亏的首要原因。

整体上看,金融投资给中国动向带来了极大的收益。“过去十年,投资业务为股东提供了较好的回报,大大增厚了集团净资产”。中国动向曾在2022年中期财报中表示。

尽管2022财年在金融投资方面成为“韭菜”,但这并不影响中国动向对金融投资的决心。陈义红在年报中称,虽然当今世界正在经历百年未有之大变局,集团依然会时刻留意市场发展,适时调整以有效控制风险,从而推动投资业务的长期发展。

评论