文|锦缎研究员 耀华

2016年9月,万达商业从港股退市,为万达集团此后的沉浮走势埋下伏笔。这段历史囊括诸多故事桥段,迄今仍在坊间流传。

转战A股失败,兜兜转转之后,万达商管于2021年10月再次递表试图重返港股。这中间整整过去了五年,也是房地产行业风雨飘摇的五年。

在此其间,宏观经济波动加剧,“3.17”政策风向明确(房住不炒),三条红线出台,昔日曾并肩叱咤江湖的另几大龙头,一如恒大、融创等等,陆续传出危情。

反观万达,一番刮骨疗伤之后,似乎已然超脱于行业周期之外,王健林更是携着千亿身家于今年重回胡润富豪榜,方才让人们想起曾经的老大哥,好像在越变越好。

最近这几年,万达过得究竟怎么样?透过万达商管招股书,并结合今年上半年的公开财务数据,我们能够看个梗概。

01、万达商管的“秘密”

(1)核心资产

之前没有接触过港股的同学可能不清楚,万达商管到底是怎么一回事,和万达广场又有什么关系。

其实万达商管就像是大型商场的物业一样,为万达广场(或者其他商业广场)提供招商、管理运营、安保等服务,是一个可已持续创造现金流的业务。

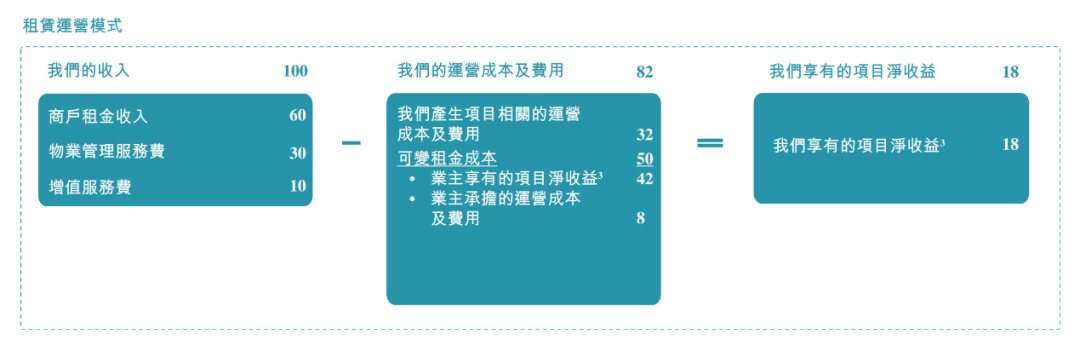

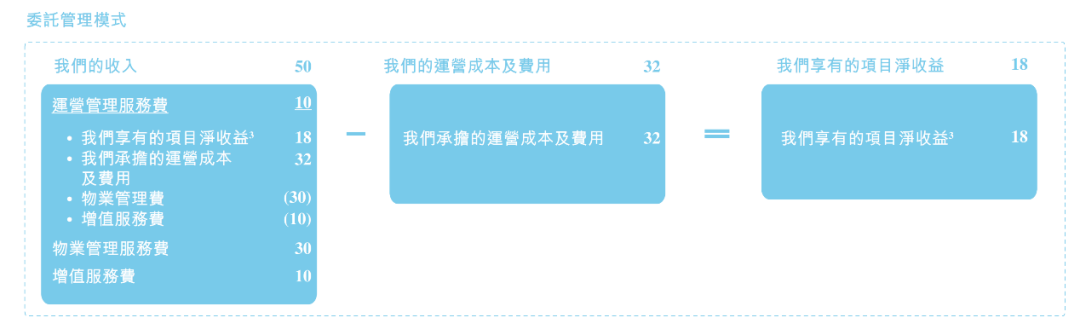

这其中又分为租赁运营模式和委托管理模式,区别在于租赁运营是万达商管租赁业主的资产拿来出租,而委托管理是业务委托万达进行招商、运营支付一定的服务费。本质上讲,都是物业运营,只不过采取了不同的模式。

图:万达商管业务模式介绍,来源:招股说明书

在王健林变卖资产前,商管的价值低于万达地产。但是自从万达变卖资产走“轻资产”的道路后,万达商管摇身一变成为了万达最核心的资产。

2019年,万达商业正式更名为万达商管,王健林也表达过:“万达地产一平米也不开发。”万达地产存在的意义,便成为了辅佐新王“商管”登基。

(2)巧妙的“内循环”

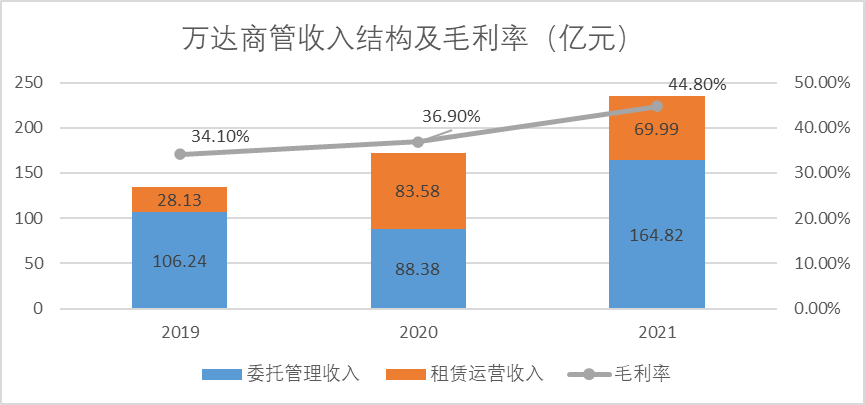

根据万达商管招股书披露,营收自2019年134.37亿增长至2021年234.81亿,复合增速达到32.19%。毛利率由2019年34.1%提升至2021年44.8%;净利率由2019年9.29%提升至2021年14.96%。

(图:万达商管收入结构及毛利率 ,来源:Choice金融客户端)

表面看去,万达商管这几年一片欣欣向荣的模样。

但是细拆万达商管的收入结构后,我们会发现一个关键问题——万达商管非常依赖万达集团:

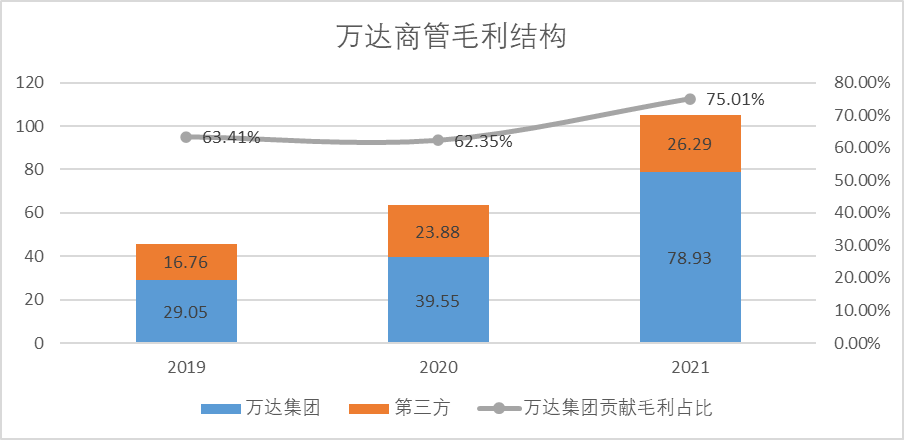

委管模式下来自万达集团业务毛利率48.4%,来自第三方业务毛利率45.5%;租赁模式下来自万达集团业务毛利率45.3%,来自第三方业务毛利率35.4%。

来自万达集团业务的毛利占比由63.43%增长至75.01%,万达商管的大部分业务和利润还是来自于集团母公司。

一言以蔽,万达商管有独立性不足之嫌。

图:万达商管毛利结构(单位:亿元),来源:招股说明书

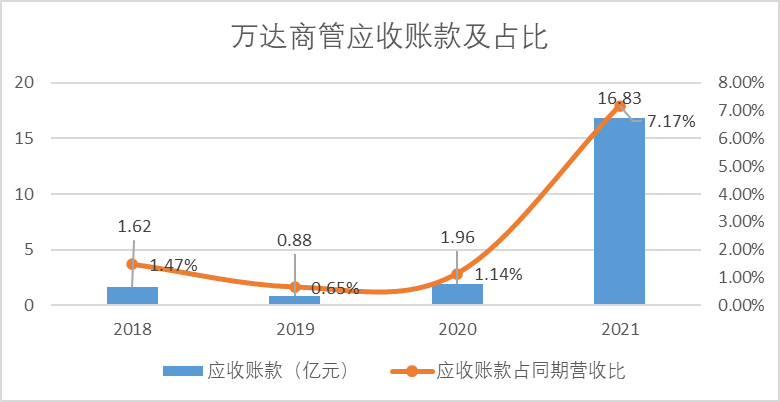

另外,万达商管的应收账款激增,2018年应收账款仅为1.62亿,而2021年应收账款达到了16.83亿,增长超过了十倍。应收占营收比也由1.47%飙升至7.17%,应收增速明显高于营收增速。

图:万达商管应收款占比,来源:招股说明书

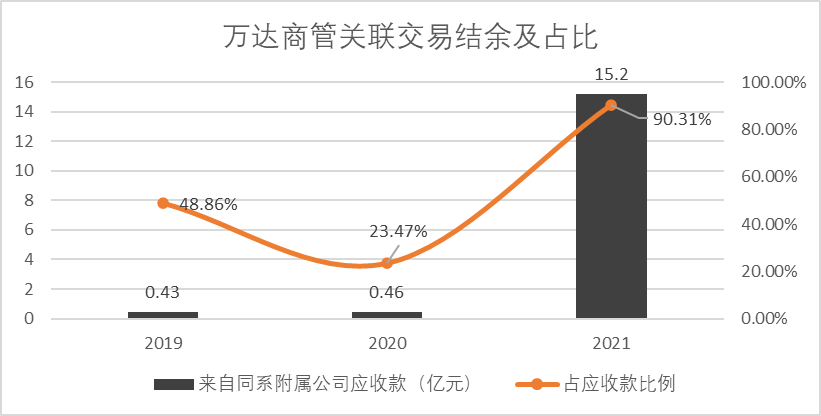

细分应收的结构我们可以看到,导致应收飙升的主要原因是,来自母公司的“赊账”增加,2021年万达商管的应收账款中,有90.31%来自同系附属公司,金额达到了15.2亿。

(图:万达商管关联交易结余及占比,来源:招股说明书)

前文分析过,万达商管来自集团内部收入的毛利率要远高于第三方收入的毛利率,但是应收款关联方的占比要远高于第三方的,而且金额持续飙升,不免让人感觉似乎万达在“打肿脸充胖子”:想要提升万达商管的毛利水平,却又拿不出实打实的钞票。

万达集团这么在乎万达商管的毛利水平和盈利状况,一个合理的推测在于:无外乎就是希望万达商管能成功上市,来获得更低的融资成本,“反哺”万达集团。

我们可以看到2020年万达商管向大连万达贷款27亿,利率为4.35%,而万达集团今年发行公司债的票面利率为7.5%,“融资-反哺”形成了一个巧妙的“内循环”,万达商管成为了万达集团完美的“融资工具”。

02、“失去的五年”

2016年9月退市,2021年10月再次递表试图重回港股,从财务角度来看,万达在这五年间,一直持续“瘦身”,变卖资产、降低负债。

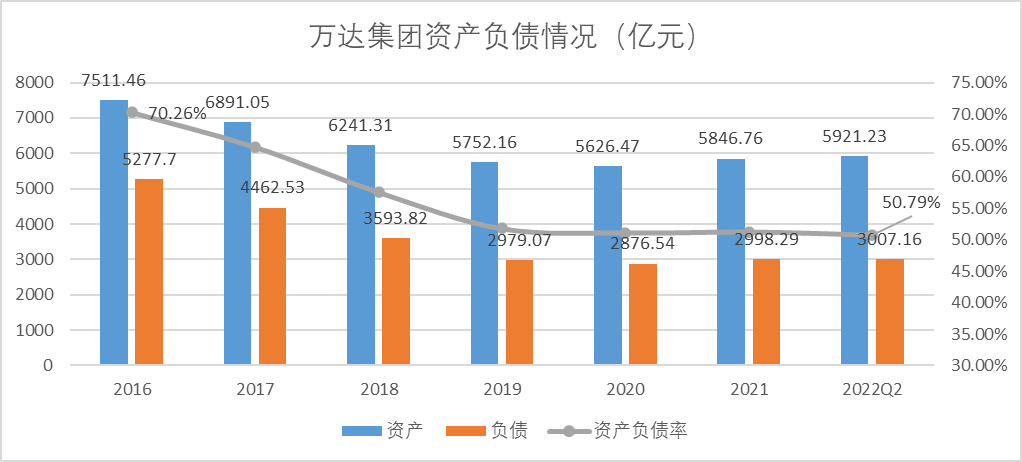

期间,资产由2016年7511.46亿减少至2022年Q2的5921.23亿元,负债由5277.7亿元减少至2022年Q2的3007.16元,资产负债率由2016年的70.26%降低至2022Q2的50.79%,回归红线以下。毫无疑问,万达的轻资产策略减持的很好,降负债的效果也不错。

图:万达集团资产负债情况,来源:大连万达企业年报

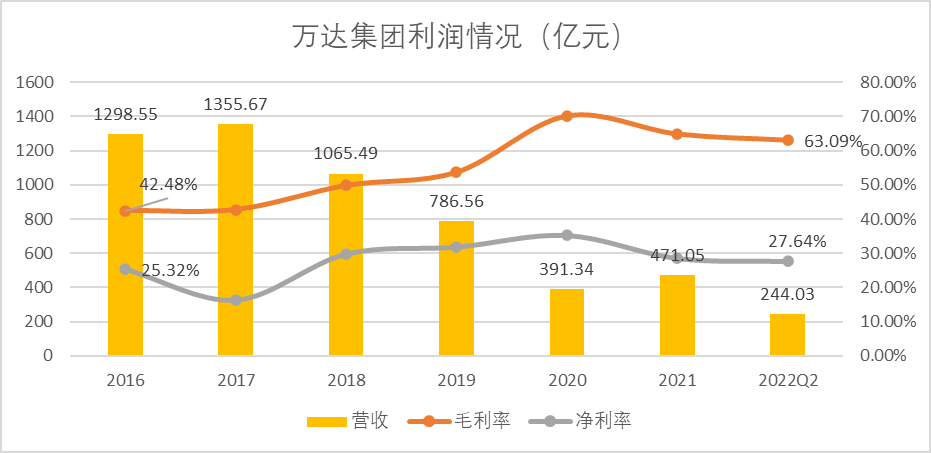

这一过程中,万达集团营收由2016年的1298.55亿下降至2021年的471.05亿,毛利率增长超20个百分点,由42.48%增长至63.09%,净利润率基本没有变化。

但企业规模减少对营收规模的影响较大,净利润由2016年328.85亿降至2021年底134.44亿,复合增长率为-16.38%,降幅大于负债降幅(复合增长率-10.69%)。

图:万达集团利润情况,来源:大连万达企业年报

很明显,万达降负债,牺牲了更多的盈利能力。

但需要指出的是,即便变卖了很多资产,万达整体的偿债能力仍有令人忧虑之处:“三条红线”中的现金短贷比,万达集团并没有明显的提升,今年上半年仅为0.5,并且上半年的经营性活动现金流净额为83.7亿元,较去年同期下降了22.21%。

图:万达集团现金短贷比,来源:大连万达企业年报

再来看万达寄予厚望的文化产业,2022年中报,万达电影亏损5.83亿元,万达信息2.21亿元,万达酒店微盈0.78亿元。考虑到宏观经济波动和我国目前的人均GDP,文旅产业还不具备放量的基础条件。

一分为二地来看万达这五年,负债结构下降明显,轻资产转型初见成效。但是整体来看盈利能力下降幅度更大,偿债能力依旧比较乏力,新的增长点也不明显。

故而在我们看来,暂且尚不能仅凭王健林个人资产的提升,以及上半年万达接盘了几个商业地产的项目(按预估资产规模500亿,资产合计仅为目前的资产的5%),就表明万达已经实现了“王者归来”。

03、万达的周期启示

房地产行业一直是强周期产业,香港最具资历的房地产上市企业恒隆集团董事长陈启宗在参加博鳌论坛时说过:“房地产跟其它的行业不一样,它的周期性特别强,而且是‘特别不可以改变’”。

影响周期的因素是非常多元的。不可否认的是,房地产行业非常难用传统的商业逻辑去对抗周期,无论是什么样的商业手段,都不足以单一盈利手段去对抗风险。

回顾房地产商业化改革的24年来的几次大的下跌,总会有知名的地产商遭遇资金困境,甚至最终倒下。似乎内地的地产商,终究逃不过周期魔咒。

虽然无论政策环境还是历史演进都不具有实际可比性,但来自中国香港地产商们过去的一些运营经验,其实还是值得内地地产商在应对周期过程中有所借鉴——

其中最核心的要诀,在于“核心现金流”。所谓“核心现金流”并不是指某项业务的现金流增长有多快,而是说这项业务,不管周期怎么样总是能赚钱。

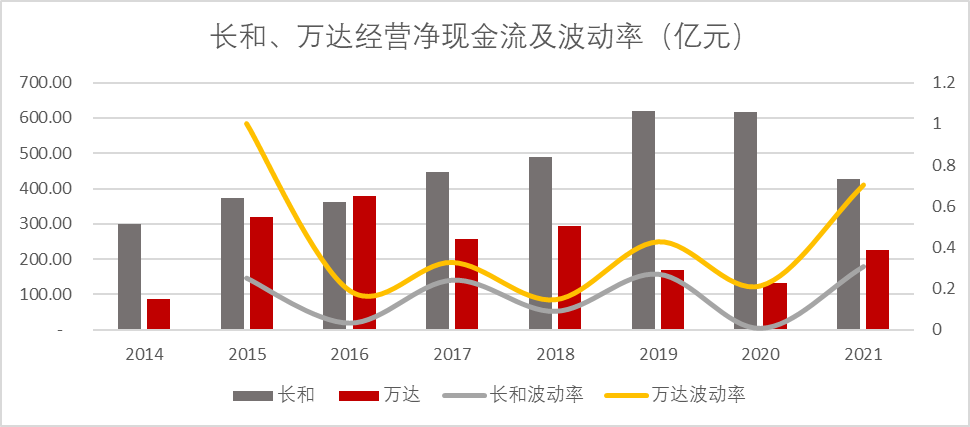

比如长和与长实集团,无论经济如何波动,电能实业,港口租赁(全世界前十大港口李嘉诚参股有五个),超市(屈臣氏),药店(万宁)这些生活必需品消费企业和能源企业,都能为其提供稳定的现金流。我们可以看到长和自2014年以来的经营现金流波动率均在20%附近,而万达波动水平一直高于长和。

(图:长和、万达经营现金流及波动率 来源:Choice金融客户端)

当然必须再度重申,内地的政策与竞争环境和香港不同,但是消费品、健康这类开放型的长青行业,也有很大机会为踏踏实实做实业的企业带来“核心现金流”。李嘉诚曾经告诫过马云,“天塌下来也要有赚钱的产品”,大意便是如此。

以上,在我们看来,唯有万达商管成为万达集团真正意义的“现金奶牛”,王健林的“长青企业”愿景方能最终实现。目前来看,万达正变得更轻、更有活力,但距离基业长青的目标,仍遥远。

评论