记者 |

又一家园林板块公司筹划实控人变更,接盘方为一家地方国资。

停牌数日后,岭南股份(002717.SZ)9月21日复牌并披露,拟通过股权转让、表决权委托的方式,变更实控人为中山火炬开发区管委会(下称“火炬区管委会”)。同时,岭南股份向变更后的控股股东定向增发4.17亿股。

上述交易完成后,火炬区管委会旗下华盈产业投资合计持有岭南股份23.84%股权。火炬区管委会拿下控制权合计斥资约13亿元。

值得注意的是,协议中存在一系列特殊约定,包括迁址、业绩承诺、减持承诺等,甚至还有子公司分拆上市计划。岭南股份有意五年内完成子公司恒润科技分拆上市。

近年,园林板块整体进入衰退期,岭南股份近三年亏损近6亿元。此次实控人的变更能拯救这家失意的园林企业吗?

“目前最重要的是资金支持,新股东带来了16亿元流动资金,可缓解公司资金压力。”界面新闻发投资者身份致电岭南股份,该公司证券部人士表示,在增信融资,获取本地工程上也将有帮助。该人士还透露,未来不排除实控人注入优质资产的可能。

拉订单、借资金,新任大股东如“白衣骑士”十分慷慨。不过资本似乎对此番交易兴趣寥寥,岭南股份复牌首日,股价冲高回落,次日再重挫6.04%,最新收盘价2.80元/股,已逼近前低。

转股权、发定增,三步拿下控制权

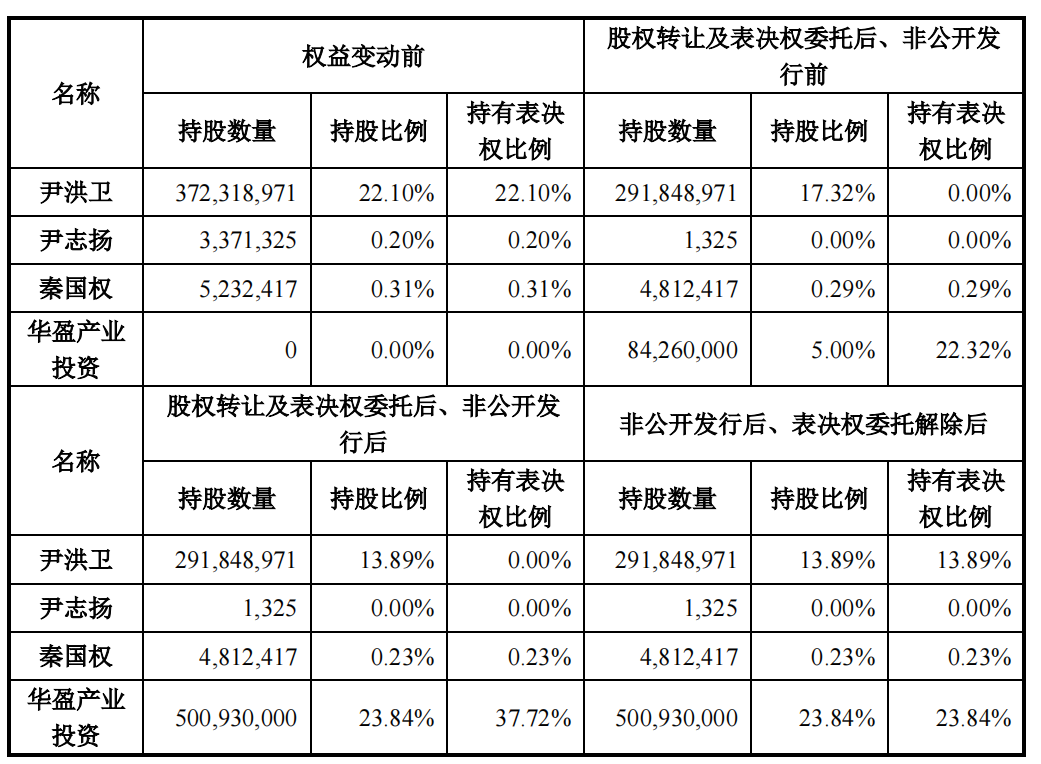

此次交易共包括三步,第一步为股权转让。

根据公告,岭南股份控股股东、实际控制人尹洪卫以及尹志扬、秦国权将合计5%股权转让给中山华盈产业投资合伙企业(有限合伙)(全文称华盈产业投资)。转让价格3.02亿元,合每股3.59元。

第二步,获取控股权。

尹洪卫将剩余17.32%股份所对应的表决权委托给华盈产业投资行使。转让完成及表决权委托生效后,华盈产业投资将拥有公司22.32%的表决权,公司控股股东将变更为华盈产业投资,实际控制人变更为火炬区管委会。

第三步为定增发行,巩固控制权。

岭南股份计划向华盈产业投资非公开发行4.17亿股,获得约10亿元流动资金。定增发行完成后,华盈产业投资合计持股5.01亿股,持股比例将上升至23.84%,同时,合计持有表决权占比37.72%。

值得注意的是,股权转让价格与定增发行价价差较大,转让价较定增价高出约50%。

在第一步股权转让中,尹洪卫、尹志扬、秦国权三人将手中股份卖了个好价钱。3.59元/股的转让价格,较停牌前收盘价3.03元/股溢价多达18.48%。

与此同时,定增发行价为2.40元/股,较停牌前的收盘价打了八折不止。

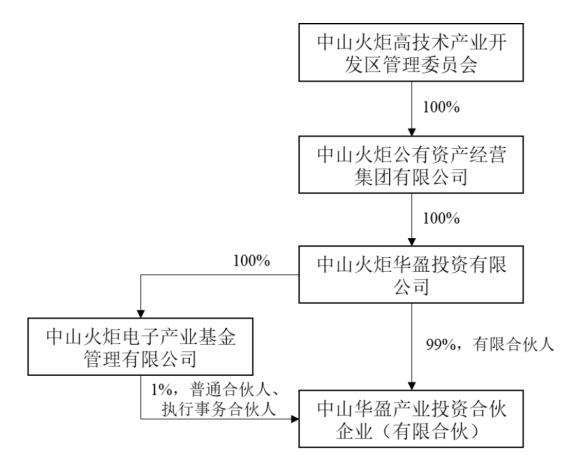

新任大股东华盈产业投资是为此次交易而新设立的公司。资料显示,公司成立于2022年9月1日,注册资本20亿元,暂未开展实际业务,其实际控制人为火炬区管委会。中山火炬开发区是首批国家级高新区。

华盈产业投资大股东为中山火炬公有资产经营集团有限公司。后者注册资本56亿元,总资产336亿,净资产191亿,为中山市大型综合性的投资与资产管理平台。

火炬区资本目前二级市场上参股了中炬高新(600872.SH)。2022年半年报显示,中山火炬区国资控制的中山火炬集团有限公司为其第二大股东,持有10.72%股权。

协议中还提及,岭南股份的迁址计划,将由东莞迁至中山。

“根据协议,股转完成后,我们会改组董事会,现在董事成员大部分来自管理层,之后大股东会派人进董事会。决策上,与控股股东沟通由;业务层面,还是原有管理团队更熟悉。”岭南股份证券部人士称。

协议中还包括子公司分拆上市的约定。

协议表示,岭南股份下属子公司恒润科技,具有分拆上市的潜力。华盈产业投资表示,支持上市公司及恒润科技管理层等在恒润科技层面实现管理层持股,持股比例总体不高于30%,实现恒润科技尽快分拆上市。

同时,若恒润科技在本协议签署后5年内完成A股主板、创业板、科创板或北交所注册或上市的,上市公司拟对管理层实施奖励措施。

岭南股份证券部人士称,2020年公司便启动了恒润科技分拆计划,但业绩变化,不符合分拆的条件。业绩改善后,会继续推进,“这块资产还是比较优质的”。

在这笔交易中,尹洪卫还做出减持承诺,在业绩承诺期持股数量不低于1.4亿股。

转让完成后,尹洪卫剩余持股数2.92亿股。因此,这一承诺也意味着,未来三年内,尹洪卫还可减持不超过1.52亿元,占其持股比例的52%,占目前公司总股本的9.02%。

“实控人今年减持的额度已用完。未来三年是否减持取决于他个人。”对减持预期影响,岭南股份证券部人士回应。

回款难、负债高,三大业务遭重创

岭南股份控股股东退出也属无奈之举。新冠疫情爆发以来,加之园林企业PPP模式的垫资、回收周期长等特点,园林企业普遍陷入危机。

2019年以来,岭南股份营业收入连年下降,营业收入由当年的超88亿元规模降至2021年的48亿元左右。今年上半年情况更是低于预期,公司营业收入10.25亿元,同比减少55.72%,并亏损1.79亿元。

岭南股份拥有生态环境建设、水务水环境治理、文化旅游三大核心业务,三大业务均遭重创。生态环境建设、水务水环境治理营收降幅超过50%,文旅板块营收同比下降超70%。

岭南股份称,文旅板块两家公司子公司均处上海,成为疫情影响最严重的行业之一。

生态板块产能无法充分发挥,工程项目招标延迟、限制开工、延后施工情况多发,进而影响合同工期,而现场停工更是造成产能下降、支出增加。

园林企业通常以PPP模式运作,前期需要企业垫资。这直接造成应收账回笼滞后,公司主要承接大型市政项目,但地方财政收紧,无法及时、足额支付公司的应收账款,对公司正常的资金周转造成巨大压力。半年报显示,岭南股份应收账款涉及金额21.89亿元。

同时,截至2022年6月30日,岭南股份资产负债率已高达71.93%。较高的资产负债结构不仅增加了公司财务成本,也在一定程度上限制了公司持续融资能力。

为此,园林板块已有多家企业寻求国资撑腰。今年4日,文科园林(002775.SZ)易主佛山市国资委;2021年2月,节能铁汉(300197.SZ)控股股东变更为中国节能环保集团,其成为国资委旗下公司;2019年棕榈股份(002431.SZ)、东方园林(002310.SZ)也先后易主地方国资背景股东。

上述国资背景园林企业在近两年无一例外,依然亏损。

那么,新任国资背景的大股东能拯救岭南股份吗?

拉订单、借资金,后续可能注资产

订单不足帮拉订单,资金周转难借资金。新任大股东十分慷慨。

根据股份转让协议,华盈产业投资表示,将协助上市公司获取包括但不限于园林市政工程、水利水环境工程、文化旅游、环卫一体化等相关业务。

同时,其还将向上市公司提供不低于6亿元的过渡期借款,年借款利率6%。

上述岭南股份证券部人士称,新任国资股东将带来的助力有三点。

首先,目前最重要的是资金支持。提供6亿元的借款和10亿元的定增,用于补充流动资金。16个亿给带来资金上的缓解。“我们测算,补充流动资金后,缺口就不大了。”

其次,融资增信上,从民企混改后成为国资背景企业,公司征信评级会相应提高,在银行的增贷和续贷也会更顺利。

再次,订单业务上,“背靠大湾区,中山还是有需求的。本地项目工程可能优先给我们做”。

不过上述人士也称,过往存量项目的回款,还需要继续解决,“前投项目垫资较多,我们的项目分布在全国各地,回款取决于当地政府”。但新开拓的项目会更优质,回款能力会更强。

此次交易设有业绩承诺期。根据业绩考核目标,尹洪卫承诺上市公司2023年扣非归母净利润不低于1亿元;2023年-2025年累计扣非归母净利润不低于5亿元,同时经营活动产生的现金流量净额累计为正。若不达标,尹洪卫将以现金方式进行相应补偿。

相应地还设有业绩奖励。若三年累计扣非归母净利润超过5亿元,且累计经营活动产生的现金流量净额大于等于同期归母净利润的50%时,上市公司将对管理层进行特别奖励。

三年5亿元,对2020年以前的岭南股份来说,不在话下。彼时,公司曾在2018年扣非归母净利润曾达7.69亿元,2019年也有3.24亿元的扣非净利润。

但2020年岭南股份业绩急转直下,当年扣非净利润巨亏超5亿元,2021年勉强盈利664.51万元,今年上半年再亏。

业绩对赌能否顺利完成?

“业绩指标的设置还是相对合理的。”岭南股份证券部人士表示,“行业取决于政策,如果政策放开,加上资金周转起来的话,业绩存在实现的可能性。”

对界面新闻问及是否存在注入资产的可能,该人士称,“是存在可能的,要看后续的沟通。可能会选择一些优质的资产注入进来。”

评论