一家公司同时扮演另一家公司的销售商与供应商是否可能?答案是肯定的。

8月17日,证监会主板发审委2016年第125次会议审核通过了福建天马科技集团股份有限公司(下称福建天马)的首发申请,按照IPO流程,天马集团的申请封卷并履行内部程序后,核准批文将下发。如无意外,几个月之后,福建天马将正式登陆A股。

但这并不意味着天马集团的资质毫无隐患。根据会议审核情况公告,发审委注意到,福建天马存在向部分原材料供应商同时销售原材料的情况。换句话说,福建天马购入原材料与售卖原材料的公司是同一家,这一来一往的买卖对手是一样的。

天马集团被证监会要求进一步说明,报告期内向供应商销售鱼粉的原因,公司鱼粉购销业务模式的合理性,向主要供应商销售的数量是否与采购量配比、是否存在销售量大于采购量的情况、是否真实出入库、是否存在同规格品种销售之后又采购回来的情况、销售与采购价格对比情况等。

招股书显示,天马集团的主营业务为特种水产配合饲料的生产及销售。2013至2015年,原材料成本占公司主营业务成本的比重分别为93.13%、92.16%及93.87%。公司生产特种水产配合饲料所需的主要原材料为鱼粉、其他蛋白类原料以及淀粉类原料,其中鱼粉是公司产品最主要的单项原材料,其成本在上述期间中占公司原材料成本的比重分别为55.89%、56.87%及62.74%。

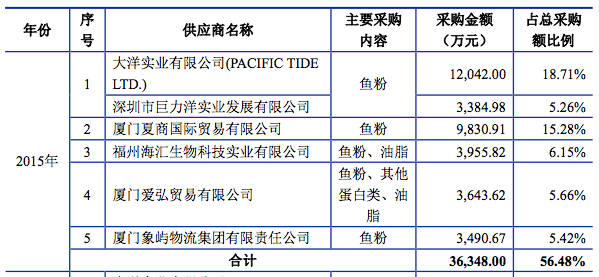

根据招股书,2015年,天马集团向前五名供应商采购情况如下:

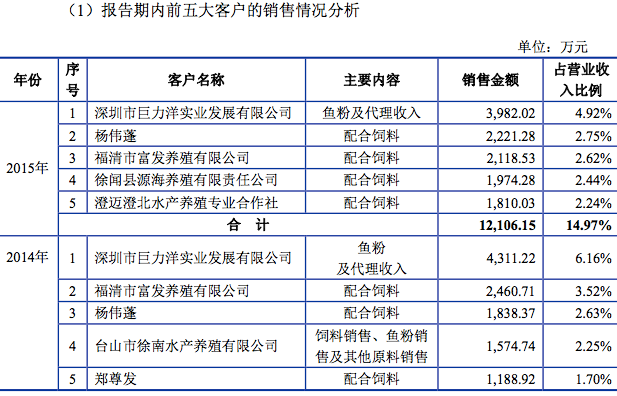

其中,深圳市巨力洋实业发展有限公司(下称深圳巨力洋)系大洋实业有限公司(下称大洋实业)的子公司。还是深圳巨力洋,它同时出现在了福建天马前五大客户的榜单上,甚至在2014至2015连续两年居于首位,占营收比例分别为6.16%、4.92%:

从供应商手中购入原材料,再将其卖回给供应商,一来一往流水增加,但这样的经营方式不免有掩盖真实业绩情况的嫌疑。对此,公司在招股书中解释称,在鱼粉价格上涨且库存鱼粉量充足的情况下,会适当出售一些低等级鱼粉,一方面可以赚取贸易利润,另一方面可以降低存货对资金的占用。

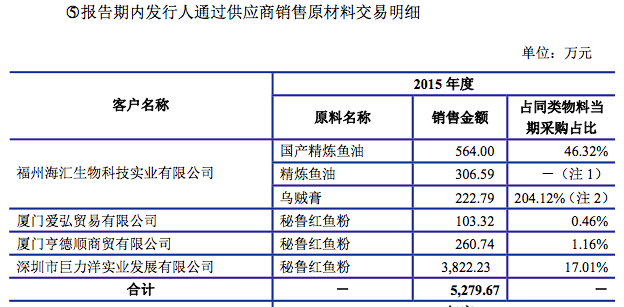

实际上,共有包括巨力洋在内的4家供应商曾为天马集团销售生产原材料:

公司称,鱼粉作为资源性产品,尤其是特种水产配合饲料的主要原材料,近年来,受到主要鱼粉生产国实施捕捞配额制(政策)以及全球暖化等因素影响,全球鱼粉价格波动较大,水产配合饲料企业的鱼粉采购存在较大博弈。因此,鱼粉采购和使用策略成为水产配合饲料生产经营过程中的重要任务。

卓创资讯饲料分析师齐玮向界面新闻记者表示,这是包括鱼粉在内大宗货品交易中常见的贸易商环节,同时也具有调节库存的作用,而类似深圳巨力洋、福州海汇生物科技实业有限公司(下称福州海汇)这样既提供原材料鱼粉,又帮助销售的公司也并不罕见。

福建天马则表示:“公司并未针对鱼粉贸易配置专业的人员开拓销售渠道,主要借助专业贸易商渠道优势来进行鱼粉贸易。深圳巨力洋、厦门国贸拥有众多的客户资源和良好的销售渠道,与国内畜禽饲料企业、普通水产饲料企业、特种水产饲料企业等不同类型的饲料企业均有业务往来,发行人能够借助其平台以更快的速度、更合理的价格销售不同等级的鱼粉。”

不过,界面新闻记者从上表注意到,福州海汇2015年销售的乌贼膏在同类物料当期采购中占比超过100%,招股书中称是由于存在销售前期库存原材料的情况。而巨力洋销售鱼粉的金额(3822.23万元)更是已超出天马集团2015年向其采购鱼粉的总金额(3384.98万元),两者相差437.25万元。招股书显示,2013至2015年,公司营业收入为5.51亿元、6.99亿元、8.09亿元,归属净利润分别为4731.65万元、5954.44万元、6604.66万元。2015年两者437.25万元的销售利润占当期净利润不到10%,但是将对净利润以及增长率有所影响。

卖的可以比买的多?界面新闻记者从深圳巨力洋一鱼粉原材料销售人员口中得知,其公司的确可以帮助客户销售用不完的原材料,但仅限于从深圳巨力洋购入的货源,并且不会超出买入的总量,否则就与供应商的角色背道而驰。

那么,天马集团2015年同一年间通过深圳巨力洋销售原材料的金额为何会超过采购额度?两家公司互为上下游客户是否存在其他利益安排?界面记者查询了公开的企业信息,深圳巨力洋为大洋实业的全资子公司,成立于2003年。而大洋实业则因为为外资,无法查询到具体股权结构与人员信息。

界面新闻记者就该事宜致电福建天马,但截至发稿,公司电话始终无法接通。

评论