文|动脉网

2022年9月20日,湖南省医保局一纸《关于规范手术机器人辅助操作系统使用和收费的通知》文件(下称“《通知》”),为今年最为火热的手术机器人赛道降了降温。

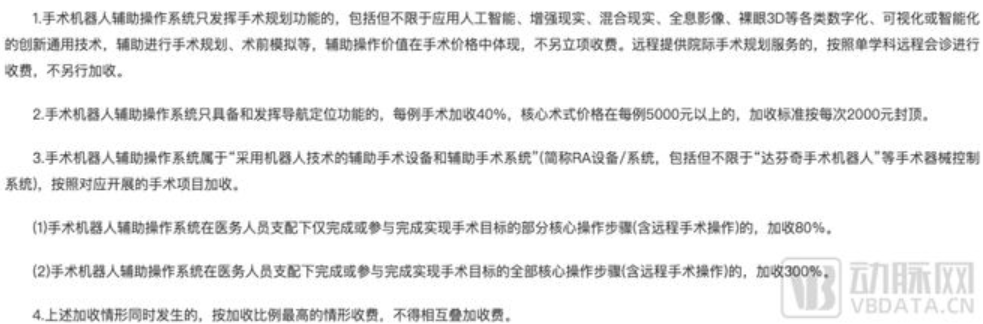

《通知》首次将手术机器人进行分类,无论什么形态,全部纳入“手术机器人”概念,重新划分为“只发挥手术规划功能”、“只具备和发挥导航定位功能”、“采用机器人技术的辅助手术设备和辅助手术系统”三类。凡三类以外的软硬件,不能单独收费。

物价标准的出炉在手术机器人相关行业之中掀起巨浪。《通知》虽是地方性政策,但就如悬着的达摩克利斯之剑一般,随时存在着推往全国的可能。届时,大量手术机器人企业的价值从高位到腰斩,或许只在一夜间。

各界对于“《通知》”的反应褒贬不一,有人认为政策的出台扼杀了医疗器械创新的积极性,忽视了前沿技术研发的风险价值;也有人认为任何医疗器械都应理性定价,不能将心思都用在收费项目的“创新”上。

孰是孰非尚无定论,但医保局对于各式手术机器人的定价与修正,早在数年前便已开启。

两类手术机器人,殊途同归

“手术机器人”一词本为舶来品。在我国的医疗器械分类目录中,手术机器人属于有源手术器械,主要分为“手术导航”、“控制系统”两类。

“手术导航”用于配合已生成的手术计划方案或制定手术计划方案,辅助外科手术导航。带有机械臂的导航系统可用于外科手术中的微创手术,为更精准和精细的手术技能与手术操作提供支持;“控制系统”由医生控制台、患者手术平台、立体内窥镜系统、影像处理平台专用器械构成,用于腔内手术中帮助精确控制手术操作的设备。

简单来说,“手术导航”以软件为主,作用为辅助操作,《通知》中提到的手术规划与导航定位均属此类,“控制系统”需软硬件结合,作用为控制操作,强调采用“机器人操作技术”。

腔镜相关的达芬奇手术机器人是典型的“控制操作”类手术机器人,其国内注册名为“内窥镜手术器械控制系统”,而国内的神经外科、骨科手术等领域的手术机器人则以辅助操作为主,注册证多为“手术导航系统”。

尽管在两种手术机器人作用不同、定位不同、价格不同,但本次政策对于两者的冲击兼而有之,只是在程度之上各有轻重。

手术导航类手术机器人:智能化不足,创新者迎来新机遇

在《通知》出台之前,手术导航类机器人已在近两年陆续进入多个省市价格目录。但由于缺乏统一的政策指导,各地手术导航收费五花八门,有的省市低至800元,有的省市高至5000元,各个目录收纳的手术机器人定位也不尽相同。

错杂的物价筑成了手术导航类机器人当下混乱的市场,使得手术机器人的价值与其临床价值逐步脱钩。

“尽管不同手术机器人在注册时有着明确的概念划分,但部分企业在申请物价时却模糊了其辅助手术过程中承担的作用。许多骨科、神外手术导航厂商仅完成了‘手术导航’方面的研发,但通过采购机械臂、控制台等硬件的方式拼接完成的‘控制系统’,享受控制系统水平的物价准入,其实是撕裂了创新价值与收入的对等关系。”盛星科技创始人禹浪告诉动脉网。

如今《通知》突破性地将手术机器人归为三类,在确立各式手术机器人作用的同时,亦对其市场进行了明确划分。换句话说,专注操作控制的企业应全心完善操作控制技术,落足导航定位的企业应围绕导航定位建立壁垒。

政策对于手术机器人的划分与定价对于行业有利有弊。但毋庸置疑,《通知》在限制手术导航类机器人野蛮扩张的同时,也给予了其充满想象的机会。

对于轻量化的手术导航系统而言,《通知》通过物价的方式确立了这一系统的地位,消除了医企之间的信息不对称,推动医院能够根据自身的实际需求购置设备。

“以前医院斥巨资1000多万购置设备,收费昂贵且功能单一,临床很难广泛推广应用;如今新指南出台,购买手术机器人现在必须计算设备的使用年限,折旧年限,折旧期内每年能服务的患者数量,找到盈亏平衡点。在这种情况下,医院难以收回设备购置成本,最终结果是放弃原先计划购置昂贵手术机器人,转而购买更实用的手术导航产品。”博仕康创始人夏桂锋告诉动脉网。

同时,与操作控制类手术机器人企业直接竞争市场,也需手术导航类企业拿出真正有价值的产品。

对于大部分手术规划类机器人而言,它能够发挥辅助作用的手术环节相当有限。譬如现在的骨科手术只能实现切口定位与打点定位,没有完成核心步骤的全流程覆盖。

也就是说,尽管企业付出的手术机器人研发费用高昂,患者支付的手术费用高昂,但手术机器人展现的单一价值似乎不能完全匹配其各个环节的高额支出。

在这一背景下,政策要求医院只能依照完成手术核心步骤数量进行加收费用,目的之一便是在控制整体费用,让更多老百姓可以用上新技术的同时,推动手术机器人行业在手术术式、手术核心步骤上的创新。

而要在新的划分之中拔得头筹,企业必须尝试多种术式、多个手术核心步骤的开发,尽可能实现全术式、全步骤的覆盖。毕竟,只有这样的手术机器人创新,才能符合真正的临床需求。

操作控制类手术机器人:不可避免的持久战

相较于手术规划类机器人而言,“控制操作”类手术机器人面临的挑战更为严峻。

过去手术机器人的定价取决于使用手术机器人的成本。通常而言,医院购置手术机器人的成本分为两个方面,一方面是设备硬件成本与日常维护成本,另一方面是如手术刀、机械臂、激光发生器等产生的耗材成本。

以达芬奇手术机器人为例,单台设备购置成本约2000万-2500万,每年设备维护费用约150万-200万,机械臂价格10万/条。西南证券曾对达芬奇手术机器人手术成本进行测算,平均费用高达每例4.4万元。

以泌尿外科前列腺癌根治术为例,使用手术机器人患者全程需花费近6万费用。但若采用腹腔镜术式,医院收费预计五千到八千元,按照《通知》封顶加收300%,那么医院一场手术能够收入的最大费用是3.2万元,还不及医院开机一次付出的成本。

湖南省医保局在制定物价标准时必然知道手术机器人的成本、收费现状。在这种情况下出台《通知》,一方面是希望医院能够合理选择手术机器人的使用,不能将其成为单纯的牟利工具,另一方面则是希望国内企业能够压低手术机器人成本,使其能够惠及真正需要高精度手术的患者。

但是也需注意,按照《通知》给出的医保局-医院-企业传导路径,虽说最终目的是为了让处于传导末端的企业实现成本控制与技术创新,但若处于中间位置的医院不能通过设备创新获得收益,不再使用手术机器人,那么这项技术便失去了作用场景,自然也就不再存在创新的可能。

因此,湖南省率先发布《通知》是对三月国家医保局政策的相应,但由于政策的地域性,现阶段的物价标准可能仍处于试点之中,在全国推行的过程中仍存在调整的可能。而鉴于手术机器人本身的潜在价值,物价标准仍会围绕医报、医院、企业、患者的不断调整,最终实现四方共赢。

漩涡中的各方,如何应对?

尽管《通知》下达的物价准入还未实现全国推广,但对于处于赛道之中的企业而言,寻找新路径已不再是未雨绸缪。毕竟,各式手术机器人面临的问题确切存在,国家卫健委、国家医保局对于行业的治理不过只是时间问题。

这一背景下,对于切入手术机器人赛道时间较短的企业而言,他们必须站在医院的角度重新审视问题,即根据国内医院的整体手术机器人需求情况考虑细分赛道的盈利可能性,站在医院的角度计算研发产品的回收期,确认自身是否仍有深入这个赛道的必要。

对于已经深度布局手术导航机器人的企业而言,他们面临的是一个更为公平,更加注重临床价值的市场。在这一背景下,完善手术术式、核心步骤的研发,加速全术式全步骤布局已成企业发展的必然。过程之中,企业也需控制研发成本,避免落入“高投入、低临床价值”的陷阱。

对于国内少数已经完成手术机器人控制系统研发的企业,尽管现阶段面临市场教育与规模收缩的双重重压,但若能够在研发成本上实现突破,有效压缩手术机器人的使用成本,企业将有望在挑战中抓住弯道超车的机遇,从海外企业手中拿下市场。

不单单局限于手术机器人,此次政策对于整个科技医疗都具备借鉴意义。总来的说,医疗科技仅靠单纯技术堆砌、概念包装的“秀肌肉”式发展已成为过去式,要想真正在医院这个场景之中长远的走下去,产品在任何时刻都不能背离其应具备的临床价值。

评论