记者| 苗艺伟

自2020年推出至今,保险界顶流“惠民保”正在考验中不断修正可持续发展模式。

近日,国家金融与发展实验室发布了一份《“惠民保”模式向何处去》的调查报告。该报告指出,各地惠民保能否摆脱“死亡螺旋”,实现可持续发展,政府参与程度成为关键因素。

该报告选取了从2021年7月初至2022年6月底的112个惠民保产品,这些产品的保费收入达109.70亿元,同比增长64.11%。

在调研中,报告发现,五个不同模式下的惠民保产品呈现不同的发展态势,有些模式走向衰落,而有些模式走向可持续发展之路。

具体来看,“政府推动型模式”、“医保部门推动型模式”这两种普惠性程度较高的两种惠民保模式已成为主流。

其中,“政府推动型模式”的参保率比医保部门推动型模式的参保率高出约45个百分点;“医保部门推动型模式”具有准公益性,虽然不具备公益化运行的完整链条,但是,它和政府推动型模式一样,通过分享行政资源降低了运营成本。

与上述两种模式相对,行政部门不介入或介入程度较低的“非医保部门支持模式”、“纯商业运作模式”、“医保部门指导模式”三种惠民保模式,保费明显下降,参保率总体下降。在这三种模式下,一部分产品对于既往症患者不赔付或对既往症患者理赔条件严格,部分城市的医保部门虽然下发了鼓励惠民保发展文件,但通常不提供数据支持,不参与产品设计,不支持职工医保个人账户资金划扣缴纳保费。

其中,“医保部门指导模式”下的项目有27个,同比减少18个。保费收入15.18亿元,同比下降了32.53%。平均参保率为14.38%,略有下降。其特点是医保部门为署名指导单位或参加发布会,部分城市的医保部门下发了鼓励惠民保发展文件,通常不提供数据支持,不参与产品设计,不支持职工医保个人账户资金划扣缴纳保费。

界面新闻记者注意到,备受关注的上海大型惠民保产品“沪惠保”便属于“医保部门指导模式”下的商业运营,2022年的沪惠保参保人数约为650万人,低于2021年的参保人数739万人、38.49%的参保率

如何摆脱“死亡螺旋”?所谓保险领域的 “死亡螺旋”,指的是一种一种导致保险产品最终走向失败、亏损的过程。 假设产品的费率高于平均,那么其对于高龄人群和带病体的价值就要远高于年轻人群和健康体,随着时间周期拉长,健康人群可能会因为支付的保费没有得到相应回报而逐渐退出保险。在留下人群继续产生费用和赔付的情况下,保险机构为了控制成本将不得不提高保费,而当保费提高之后,次健康的人群也会逐渐因为付出的保费得不到同等回报而选择退出,以此不断循环下去,最终导致产品失败。

调研中指出,政府部门的参与可以“分享行政资源”,包括基层组织资源、政府信用背书、医保等数据资源、医保等支付资源,从而降低运营成本。因此,在很大程度上解决了商业健康保险领域公信力较低、覆盖面不足等方面问题,显著降低了惠民保的营销成本,从而成为惠民保摆脱“死亡螺旋”的重要因素。

具体来看,例如,在组织资源方面,浙江省推出的“浙里保”惠民保品牌就成为政府推动的典型案例。在丽水、绍兴、湖州、衢州等多个地方政府把惠民保纳入民生工程,在产品宣传方面,政府借助基层网格化力量进行参保动员,参保率纳入了各区、县(市)党委政府年度目标责任制考核指标。

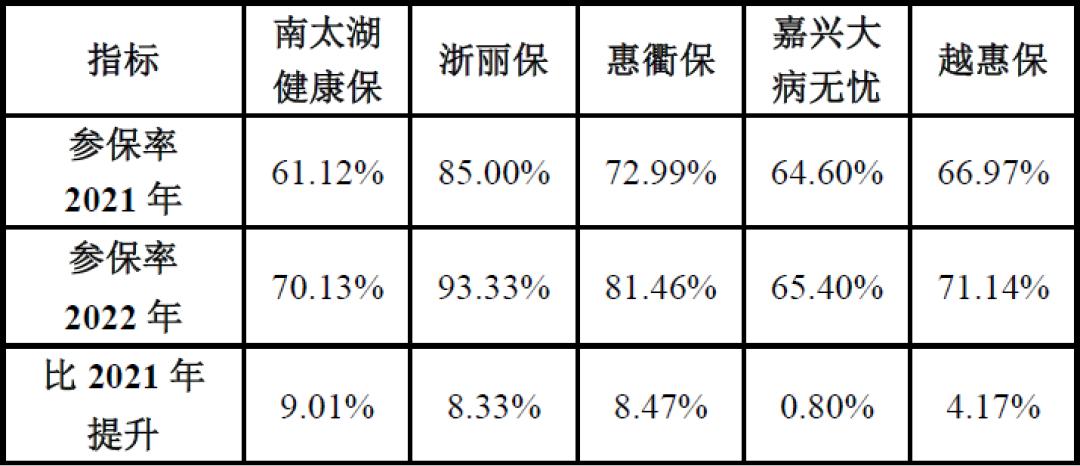

公开信息显示,2022年,浙江湖州的“南太湖健康保”、丽水的“浙丽保”、衢州的“惠衢保”、嘉兴的“嘉兴大病无忧保”、绍兴的“越会保”,在政府推动下参保率均逐年攀升,2022年参保率分别为70%、93%、81%、65%、71%。

在信用支持方面,基层力量对惠民保政策的宣传讲解也在很大程度上解决了商业健康保险领域公信力较低、覆盖面不足等方面问题,显著降低了惠民保的营销成本、信任成本。政府推动型模式的营销成本占保费的比例普遍在1.5%以下,而其它模式的营销成本一般在5%至8%左右。

在支付支持方面,职工参保人可以使用基本医保个人账户资金余额为自己及直系亲属投保,个人账户资金余额并非职工的可支配收入,用活个人闲置在基本医保个人保险账户上的沉淀资金,间接降低了投保人成本。

在数据资源方面,部分惠民保产品还与当地医保部门还分享了基本医保信息化系统,实施了报销结算一卡刷,全面实现惠民保待遇报销与基本医保待遇报销在全市所有定点医疗机构一次刷卡、一站结算。惠民保参保群众在各级定点医疗机构就诊结算时无须事先垫资、事后持发票申请报销,大大方便了群众。

报告指出,在惠民保试点中,“政府推动、商保承办、公益化运行”的制度定位在众多模式中脱颖而出,实现了市场机制、行政机制与公益化机制的深度融合,是推进实现共同富裕的制度创新,解决了医疗保障体系中仍存在的一些体制机制性问题,也解决了逆向选择问题。然而,长期以来各界对于普惠型补充医疗保险的是“社会保险和商业保险二分法”,对介于社会保险和商业保险之间、兼具公益性和市场性的“保险+公益”“保险+准公益”等新业态,进一步优化顶层设计,提升制度定位。

评论