文|港股解码 瓶子

9月28日,汇绿生态(001267.SZ)再度封上涨停板,斩获2连板,报收7.66元/股.

若拉长时间看,汇绿生态曾在2021年12月23日盘中触及11.39元/股高点,之后震荡下行,最低跌至4.46元。今年9月以来,该股便进入上行通道,至今累计涨幅近五成,亦是相当惊艳了。

01 3.38亿定增落地,股价翻红

究其根源,汇绿生态此番大涨与一则定增收官公告密切相关。

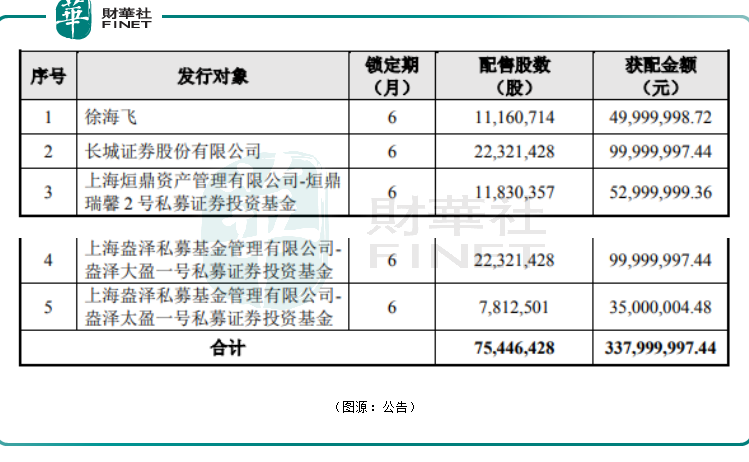

9月26日,汇绿生态披露定增结果,本次非公开发行新增股份7544.6428万股,将于9月29日在深交所上市,发行价格为4.48元/股,顺利募集到3.38亿元资金。

本次定增共有5名投资者获得配售,包括自然人徐海飞、长城证券、上海烜鼎资产管理有限公司-烜鼎瑞馨2号私募证券投资基金,及上海盎泽私募基金管理有限公司旗下的盎泽大盈一号私募证券投资基金、太盈一号私募证券投资基金。

从资金的投向看,本次所募集资金扣除发行费用后,拟用于园林工程项目、总部办公楼项目、偿还银行贷款等。其中,园林工程项目均为汇绿生态主营业务,总投资2.97亿元,拟投入募集资金1.84亿元。

汇绿生态在其公告中表示,本次发行有利于进一步增强公司资金实力,提高公司的核心竞争力,扩大收入规模,提高公司的持续盈利能力。

有意思的是,当日公告一出,叠加26日发改委最新发声加大新基建支持力度消息影响,汇绿生态股价也“借势”涨停。

追溯前情,汇绿生态是一只“复活”股。资料显示,汇绿生态的前身是1990年成立的“六渡桥”百货公司,主营百货、五金交电、针纺织品、金银饰品、医疗器械、建筑材料等业务,1997年正式上市,2000年“六渡桥”更名为“华信股份”。

由于种种原因,该公司从2001至2003年,出现连续三年亏损,并于2005年7月4日起终止上市。

2014年,挂牌公司实施破产重整,汇绿园林原全体股东作为重组方,将汇绿园林100%股权分次注入公司,并成为其全资子公司。2016年5月,重组实施完成,主营业务变更为园林工程施工、园林景观设计及苗木种植等。

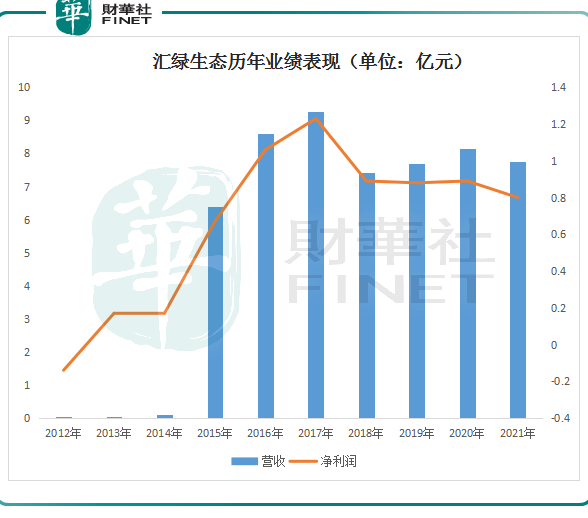

重整完成后,主营业务的变更使得公司盈利能力显著增强。2018年至2020年,公司分别实现营收7.41亿元、7.69亿元、8.14亿元;归母净利润分别为8992万元、8850万元、8990万元,表现出了较为稳定的经营能力。

2019年,公司向深交所提出重新上市申请。时隔16年,2021年11月,“华信股份”以“汇绿生态”的身份杀回A股。

一个月后,汇绿生态随即开始融资的运作,对外发布非公开发行A股股票预案。今年6月6日,该申请获中国证监会审核通过。

汇绿生态的“涅槃重生”引发市场广泛关注,伴随着定增公告的顺利落地,股价开始“蹿红”。

02 业绩下滑,资金“健康状况”不容乐观

当前,汇绿生态主要从事园林工程施工、园林景观设计及苗木种植等,能够完整的提供从苗木种植、园林工程设计、施工及后续绿化养护等全产业链服务。其中,工程施工是公司核心业务,营收占比超90%,利润比重达80%。

从发展前景看,随着我国城镇化的稳步推进、“十四五”规划基建投资项目的加快实施,为园林行业提供新的发展空间。

无奈的是,2021年以来,国内疫情此起彼伏,给园林等环保行业造成很大的冲击,汇绿生态主要项目的承接、实施、收款均低于预期,导致业绩遭遇“滑铁卢”。报告期内,公司营收7.75亿元,同比下滑4.84%;归母净利润为8009万元,同比下滑10.91%。

来到2022年上半年,公司业绩继续收缩,期内营收2.56亿元,同比下滑22.71%;归母净利润为2562万元,同比下滑25.27%。

很显然,园林企业受宏观经济和基础设施投资影响很大,其面临最大问题是回款周期长、回款难。

截至2021年底,汇绿生态的应收账款净额为4.912亿元,占流动资产比例达24.72%,同比增加约4.92个百分点。截至2022年6月末,公司应收账款净额仍有4.88亿元,占流动总资产比例24.77%。

另需要注意的是,园林绿化行业是资金密集型行业,园林工程施工业务具有“前期垫付、分期结算、分期收款”的特点。即,在项目投标过程中需支付投标保证金,在工程实施过程中,需要垫付工程周转资金及质量保证金等相应款项,但工程款结算系按照合同约定比例与发包方分期办理,分期收款。

因此,公司在结算与资金支付往往不能同步,前期垫付资金较多。

这也直接导致汇绿生态的造血能力持续恶化。截至2021年末,公司经营活动现金流量净额为-1.47亿元,同比下滑380.54%;截至2022年6月末,经营活动现金流量净额为-1.32亿元,经营活动现金流净流出较为严重。在手货币现金方面,也呈现递减的态势,2020年度、2021年度,及2022年6月末,该公司的货币资金金额分别为3.1亿元、2.35亿元、2.01亿元。

在自身造血能力不佳的情况之下,汇绿生态也明显加大举债的力度。截至2022年6月末,公司资产负债率达52.9%,同比增加4.26个百分点。

结语

综上,汇绿园林的业绩出现“大滑坡”趋势,从财务数据上看,公司应收账款持续高企,偿债压力不断加剧,现金流的紧张可见一斑。

从这个角度来看,汇绿园林的股价走高,其内在驱动力不足,更多的是市场情绪使然。未来,该股还能否继续上涨?我们且行且看吧!

评论