记者|张乔遇

投后估值70亿,又一家创新药公司——轩竹生物科技股份有限公司(简称:轩竹生物)要闯关科创板!

需要指出的是,目前轩竹生物旗下药品均未上市,还没有营业收入,2019年至2022年1-3月,公司扣非后归母净亏损累累计高达12.56亿元,发行前还存在8.69亿元的累计未分配利润,随着外部融资逐年减少,公司开始谋求登陆资本市场。

四环医药分拆,成立四年就上市

此轮上市,轩竹生物系分拆自香港上市公司四环医药(00460.HK),四环医药公告表示,本次分拆将有助于轩竹生物进一步作为独立创新药研发平台公司,可直接进入债务及股权资本市场,从而增加其财务灵活性并增强其筹集外部资金的能力。

据悉,四环医药是国内医美及生物制药企业。但过去几年,四环医药的业绩表现并不好。2018年至2020年,四环医药的收入分别为29.17亿元、28.78亿元和24.64亿元,直线下滑。

2021年,四环医药收入大增33.6%,达到32.91亿元,其中公司医美业务板块独家代理的韩国肉毒毒素产品乐提葆实现上市销售收入3.99亿元,同比增长1383.3%。

对于分拆轩竹生物,四环医药也认为,分拆后公司可以将现有资金与资源专注于培育和发展高增长的医美业务及其他新业务。

截至招股书签署日,CHE FENGSHENG(车冯升)、GUO WEICHENG(郭维城)、ZHANG JIONGLONG(张炯龙)和孟宪慧直接及间接合计持有四环医药55.02%的股份并签署了《一致行动协议》。上述四人通过四环医药间接控制公司62.39%股份的表决权,系公司实控人。

需要指出的是,车冯升、郭维城、张炯龙分别在四环医药担任执行董事及主席、执行董事及副主席、执行董事。

招股书显示,轩竹生物成立于2018年9月5日,于2022年9月26日获上市受理,短短四年便马不停蹄的进军资本市场,和许多创新药企一样,无营收的轩竹生物产品是否落地困难?凭借自己的在研产品拟豪募24.70亿元,又有多少想象空间?

无营收持续烧钱,上市前频繁股权激励

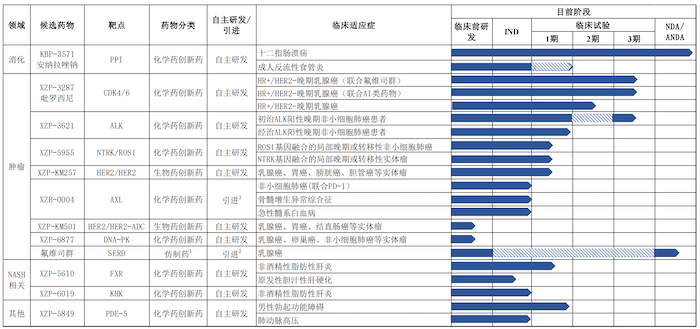

轩竹生物是一家创新型制药企业,聚焦于消化、肿瘤及非酒精性脂肪肝性肝炎等重大疾病领域。截至招股书发行前,轩竹生物旗下涵盖已开发出的处于不同阶段的二十余款候选创新药产品,但目前仍未有上市产品。

公司目前唯一一款即将迈入商业化阶段的药物系消化疾病领域的PPI抑制剂安纳拉唑钠(KBP-3571),该款药物已于2021年10月获得国家药监局新药上市申请(NDA)受理;另引进自福建基诺厚普生物科技有限公司的氟维司群为仿制药,无需进行临床试验,已ANDA申报,其余产品均处于临床或临床前研发阶段。

这意味着,2019年至2022年1-3月,轩竹生物收入均为0元。每年经营活动支出的现金净额分别为-3.55亿元、-2.08亿元、-4.11亿元和-1.43亿元。

公司同期扣非后归母净利润分别为-3.55亿元、-2.25亿元、-5.12亿元和-1.64亿元,累计亏损金额高达12.56亿元,累计未分配利润金额-8.69亿元。

由于无营收,轩竹生物日常经营及研发投入均依靠外部融资。四环生物公告显示,2020年8月及2021年12月,轩竹生物分别完成两次单独股权融资,成功融资共计人民币15.6亿元,投后估值近70亿元。

招股书显示,2019年至2021年,公司筹资活动现金流入分别为13.62亿元、9.26亿元和10.66亿元。其中,公司通过吸收投资收到的现金分别为10.24亿元、9.26亿元和8.66亿元,在逐年下滑。2021年,轩竹生物又通过借款获得2亿元资金。

即便如此,界面新闻记者注意到,上市前,轩竹生物还进行大额股权激励,2020年8月、2021年9月及2022年3月,轩竹生物实施股权激励确认的股份支付费用分别为1545.14万元、2385.26万元和1823.63万元,该部分股份支付也导致公司的累积未弥补亏损增加。

与进口药作用相当,研发支出资本化

进展最快的KBP-3571即为安纳拉唑钠肠溶片,是轩竹生物自主研发的小分子1类新药,为一款质子泵抑制剂(PPI),可有效抑制胃酸分泌,首个适应症是用于治疗成人十二指肠溃疡(DU)。

根据灼识咨询数据,我国消化性溃疡患者人数预计2030年达7322万人。PPI类药物作为是治疗消化性溃疡应用最广泛最高效的一类药物,随着其推广及疗效的提升,PPI药物市场规模预计在2030年达到365.1亿元。

截至2022年6月30日,国内共有六类上市的PPI类药物,根据药代动力学、药效学及药物相互作用等方面的区别,分为第一代和第二代药物。奥美拉唑、兰索拉唑、泮托拉唑为第一代药物,艾司奥美拉唑、雷贝拉唑、艾普拉唑为第二代药物。其中雷贝拉唑、艾司奥美拉唑、奥美拉唑的口服抑制剂占据国内口服质子泵抑制剂销售额的前三位。

根据已完成的临床前和临床研究,安纳拉唑钠肠溶片治疗十二指肠溃疡具有疗效优异、安全性高等显著优势。在有效性方面,临床III期研究结果显示安纳拉唑钠肠溶片抑制胃酸作用与进口药物雷贝拉唑相当,溃疡愈合率高达93.3%,能有效促进十二指肠溃疡愈合,缓解症状。

招股书显示,报告期各期轩竹生物的研发投入分别为4.16亿元、2.31亿元、3.70亿元和1.72亿元,金额较大。值得注意的是,轩竹生物存在资本化的研发投入,金额分别为1.07亿元、0.33亿元、0.20亿元和0.26亿元。

由于资本化的研发支出处理在实际操作中具有较强的主观性,并且研发投入资本化也存在美化利润、美化资产和现金流的可能,资本化的研发支出历来是监管问询的重点。

据招股书披露,轩竹生物将内部研究开发项目的支出,区分为研究阶段支出和开发阶段支出。

具体而言,对于自行研发的创新药项目,公司将研发项目进入III期临床试验前所处阶段界定为研究阶段,进入III期临床至获得生产批文为止所处的阶段为开发阶段,轩竹生物将部分开发阶段支出予以资本化。针对外购技术权益,技术转让费可资本化,根据合同约定的里程碑支付进度确认资本化金额。具体而言:如果外购技术后续研发属于创新药项目的,则以项目进入III期临床试验作为可资本化的标志。

界面新闻记者查阅同行业可比公司荣昌生物(688331.SH/9995.HK)、迪哲医药(688192.SH)、泽璟制药(688266.SH);艾力斯(688578.SH)、康方生物(9926.HK)和诺诚健华(9969.HK/688428.SH)上市时的招股书,均未发现将进入III期临床至获得生产批文为止所处的阶段界定为开发阶段,并部分资本化的情况。

迪哲医药(688192.SH)则明确,III期临床实验阶段也是开发阶段。

泽璟制药(688266.SH)则明确“公司相关在研药品的研发支出在未取得上市批准之前均予以费用花,也即:将进入III期临床试验阶段后的研发支出均予以费用化”。

据此,轩竹生物部分研发投入资本化的操作是否合理?是玩“财技”还是实际所需?

评论