记者 |

继国务院常务会议确定个人养老金制度税收优惠政策框架后,9月29日,银保监会人身险部向各银保监局、保险公司下发《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》(以下简称《征求意见稿》),个人养老金产品扩容呼之欲出。

根据《征求意见稿》,参与个人养老金的商业养老保险包含三类,分别是年金保险、两全保险,及其他银保监会认定的产品。

个人养老金产品需符合保险期间不短于5年,保险责任限于生存保险金给付、满期给付、死亡、全残、达到失能或护理状态,能够满足个人养老金制度参加人(以下简称“参加人”)交费灵活性要求以及银保监会规定的其他要求。

虽然养老保险范围扩大,但是经营门槛并不低。根据《征求意见稿》,保险公司经营个人养老金相关业务需符合以下条件:

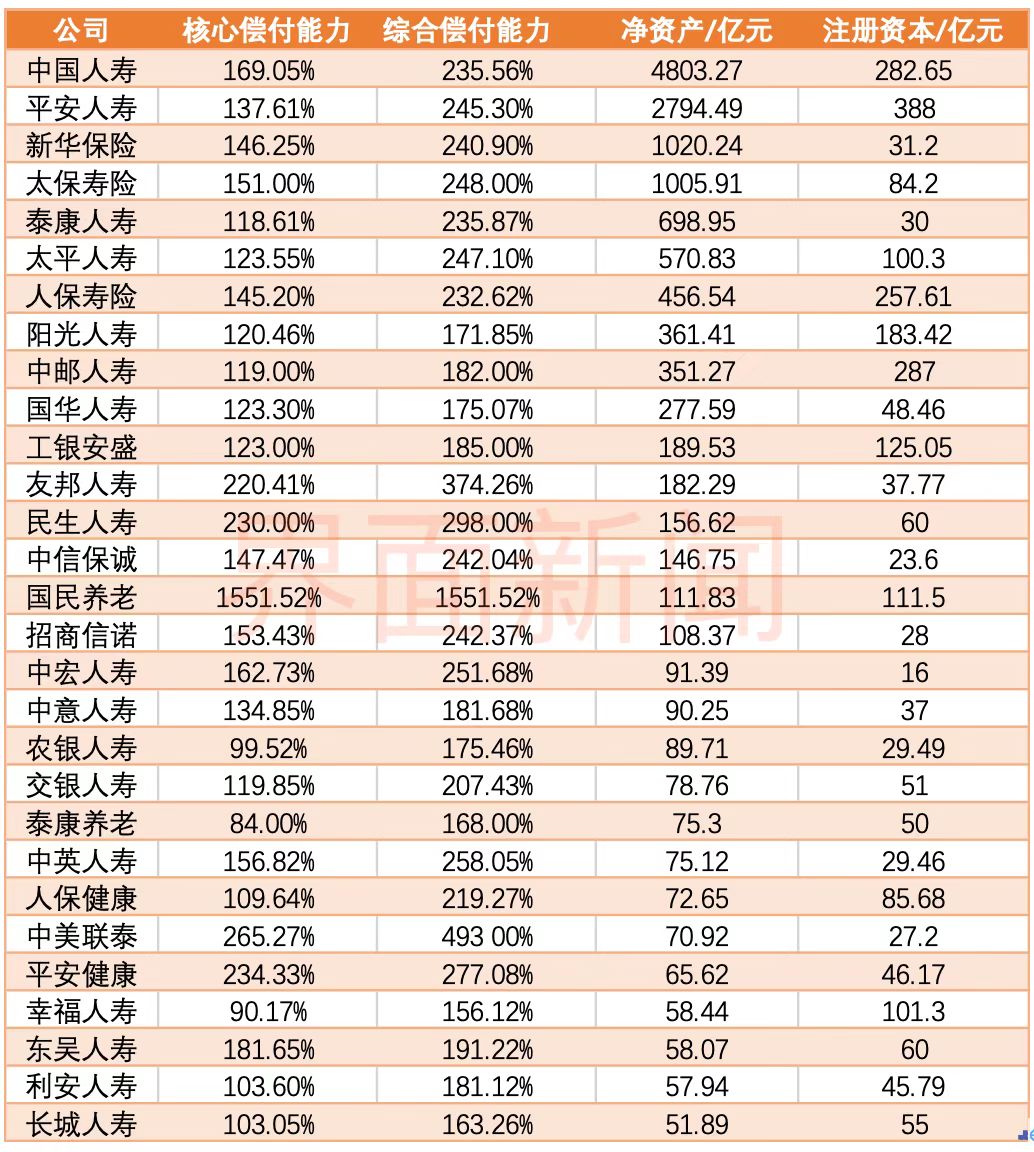

- 上季度末所有者权益不低于 50 亿元且不低于公司股本(实收资本)的 75%;

- 上季度末的综合偿付能力充足率不低于150%、核心偿付能力充足率不低于 75%;

- 上季度末责任准备金覆盖率不低于100%;

- 最近3年未受到金融监管部门重大行政处罚;

- 具备完善的信息管理系统,与保险行业个人养老金信息平台(以下简称保险行业平台)实现系统连接并按相关要求进行信息登记和交互;

- 银保监会规定的其他条件。

根据2022年二季度寿险公司的偿付能力报告,界面新闻整理了符合前两条要求的险企,共计29家。

为规范销售环节,《征求意见稿》对保险公司提出了多项要求。

为规范销售环节,《征求意见稿》对保险公司提出了多项要求。

保险公司应与参加人单独签订保险合同,并在公司相关信息系统中对该合同做出明确标识,不得接受其使用个人养老金为他人投保。

保险公司应加强个人养老金资金管控,个人养老金产品相关业务发生的各类资金往来应符合资金账户封闭管理要求。保险公司按照合同约定的因参加人死亡、全残、达到失能或护理状态而支付的保险赔款不返回参加人资金账户。

在信息披露上,《征求意见稿》要求保险公司应在自营网络平台、移动客户端等为经营个人养老金相关业务建立专区,提供业务咨询、产品购买、权益查询、信息披露、消费者教育等服务。其中,保险公司提供的权益信息包括但不限于交费情况、风险保额、现金价值等。

9月27日,国务院常务会议确定个人养老金制度税收优惠政策框架,明确:对缴费者按每年12000元的限额予以税前扣除;投资收益暂不征税;领取收入的实际税负由7.5%降为3%。政策实施追溯到今年1月1日。

目前以养老为目标的保险产品为2018年推出的税延商业养老险和2021推出的专属商业养老险。税延商业养老险因受众小,优惠力度不高,个税抵扣手续复杂而在市场上并没有太多关注,累计保费不到七亿。

专属商业养老保险与银行理财相比,保障终身,长期缴费可避免再投资风险、利率下行风险。与养老目标基金相比,专属养老保险有保证收益,不会出现亏损。截至6月末,专属商业养老保险产品实现保费约22亿元。浙商证券分析认为,专属养老保险收益高、投保灵活,配合账户制的税优政策,相当于年金险和税优险的融合升级,预计将成为商业养老保险的主流。

银保监会人身险部表示,将与相关部门平稳有序推进个人养老金制度与个人税收递延型商业养老保险试点政策衔接。试点保险公司应加强政策解读,做好相关服务,保持业务经营稳定。

评论