文|翠鸟资本

轩竹生物正式冲刺科创板。

公司属于创新型制药企业,聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域。此次拟募资24.7亿元,投向包括创新药研发项目、总部及创新药产业化项目以及补充流动资金。

轩竹生物系港股上市公司四环医药之附属公司。

纵观公司招股书,有多个财务预警指标,值得投资者密切关注。

现金流吃紧

机构投资者观察一家上市公司的长线价值,除了业务护城河,也会密切关注其动态变化,特别是现金流。

实际上,现金流相当于上市企业的“血液”,是保持企业持续经营的资本,其变化很大程度上比收入或利润更重要。其中,经营现金流不足但净现金流为正数时,表明企业至少能够通过筹资或投资获得现金流偿还贷款本息。

轩竹生物招股书载明:2019年、2020年、2021年和2022年一季度经营活动所产生的现金流量净额分别为-3.55亿元、-2.08亿元、-4.11亿元和-1.43亿元。

现金流量净额连续为负值,足以提醒投资者要关注投资风险。

公司还表示,在发现新产品、推动在研药品的临床开发及商业化等诸多方面继续投入大量资金,需要通过其他融资渠道进一步取得资金。

换言之,这家IPO企业一直处于“输血”状态,且上市融资之后仍要持续。

此外,轩竹生物的股权激励,投资者也需要关注一下。

公司2020年8月、2021年9月及2022年3月分别实施员工股权激励,确认股份支付费用分别为0万元、1545.14万元、2385.26万元和1823.63万元。

股权激励会导致公司累计未弥补亏损增加,可能导致当期股份支付金额较大,从而对当期净利润造成不利影响。

处于投入期

值得注意的是,轩竹生物目前属于“空窗期”。

如何理解呢?

招股书披露:在研药品产生销售收入之前,公司需要完成临床开发、监管审批、市场推广等经营活动。公司处于新药研发阶段,尚无商业化管线且未实现销售。

轩竹生物的研发投入数字如下:

报告期内,发行人的研发投入分别为4.16亿元、2.3亿元、3.7亿元和1.72亿元。此外,截至2021年末,公司研发人员数量为325人,占当年员工总数82.07%,

轩竹生物称:发行人未来仍可能保持金额较大的研发支出,但无法确保研发成功,或者即使研发成功,也可能无法实现盈利。

招股书还称:截至2022年3月31日,累计未分配利润为-8.67亿元。未来一段时间内,公司预期将持续亏损,累计未弥补亏损将持续扩大。

前景不明的情况下,我们不得不提出疑问:轩竹生物IPO真的能给投资者创造价值吗?

据悉,轩竹生物在2020年8月、2021年12月,分别完成两次股权融资。此番再进行IPO融资,究竟募集资金能否改变财务报表?

截至今年一季度末,公司货币资金余额为4.19亿元,公司资产负债率为6.02%,也就是负债水平较低。

没有客户

由于轩竹生物的产品仍处于研发阶段,尚未有产品进入销售阶段,故不存在购买公司产品的客户。

然而,这家公司的供应商明细值得推敲。

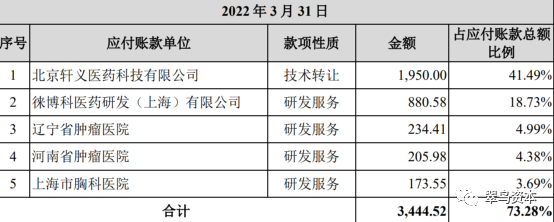

以今年一季度为例,公司前五大供应商情况如下表所示:

第一大供应商是北京轩义医药科技有限公司,采购内容是技术权益转让。

这笔涉及技术转让的业务往来产生了1950万元应付账款。

那么这家头号供应商什么身份?

招股书有一段文字:除四环医药为公司间接控股股东、北京轩义为四环医药、发行人实际控制人CHEFENGSHENG(车冯升)曾先后控制的企业外,公司的董事、监事、高级管理人员、核心技术人员、主要关联方或持有公司5%以上股份的股东未在上述其他供应商中占有权益。

轩竹生物从供应商手中能采购什么呢?

包括:新药研发和生产需要大量研发技术服务(包括临床前、临床试验阶段等)以及原材料(包括原料药、临床试验对照药等)供应。

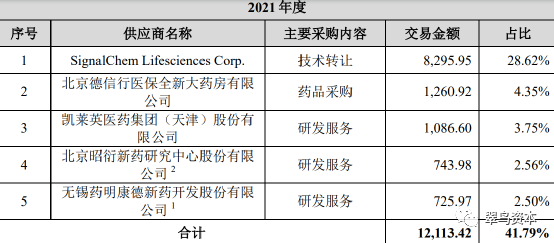

再看2021年的供应商情况,当年第一大供应商也是提供技术转让给轩竹生物,并产生了近8300万元的交易金额。

这不禁让人产生疑问:轩竹生物的技术转让何时能够结束?何时能够搭建出自己成熟的产品线?公司研发投入如此巨大的情况下,何时能“自力更生”,而不是靠技术转让活着?

这些关键问题恐怕需要公司好好回答了。

来源:微信公众号

评论