文|35斗 黄泷健

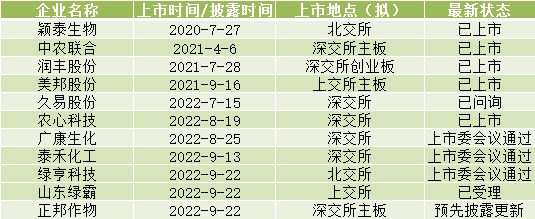

过去60天,有7家农药企业正在叩响资本市场的大门。

2022年8月19日,农心科技成功登陆深圳交易所;8月25日,广康生化创业板IPO申请过会;30日-31日两天时间,久易股份和泰禾化工接续成功闯关创业板;9月3日-4日接连两天,正邦作物和山东绿霸分别冲刺深交所和上交所主板IPO;9月25日,绿亨科技冲击北交所IPO成功。

近年上市(拟)农化企业一览(图1),数据来源:35斗整理

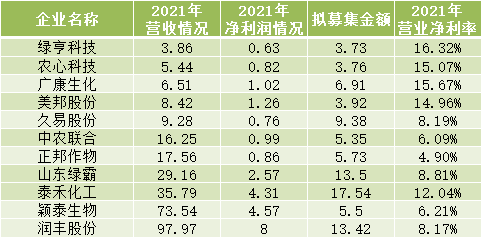

备注:金额单位“亿元”,近年上市(拟)农化企业营收一览(图2),数据来源:35斗整理

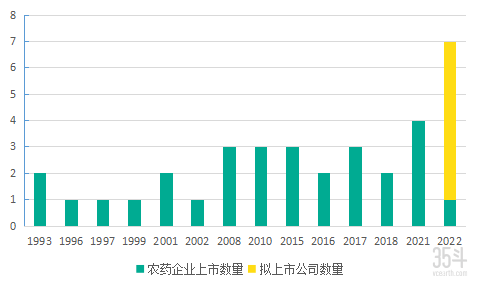

以往,一向波澜不惊的农药行业,在近两年不断投下IPO炸弹,尤其是近两个月已经有7家企业冲刺IPO。根据不完全统计,目前已经登陆A股市场的农药企业仅有29家(主营业务均为农药)。中国农药企业IPO经历过三次真空期。2020年前,平均每年不到1.5家农药企业IPO。近两年扎堆IPO的农药企业数量占据农药企业上市总数的三分之一。

如此大规模的农药企业IPO实在是不同寻常。追溯起源,中农联合、润丰股份、美邦股份和颖泰生物4家农药企业分别在2021年登陆三大证券交易所,便是这场IPO竞赛的序幕。

农药企业(拟)上市数量(图3),数据来源:东方财富网

一种现象的诞生其背后必然隐藏着属于它的深层逻辑。在这场农药企业IPO竞赛背后,可以观察到农药企业拥抱资本市场的趋势,更可以看到,这次IPO竞赛对产业布局、产品模式和运营方法都产生着潜移默化的影响。

农药企业扎堆IPO,兼具七大特征

想要清楚了解这场IPO竞赛,从各家企业的招股说明书便可端详一二。

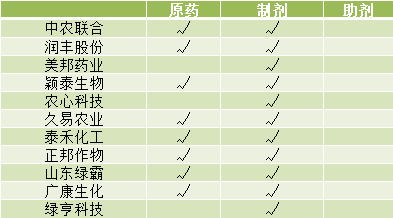

01 业务范围:原药与制剂“一体化”是主要模式,助剂业务未成上市公司重点

2021-2022提交IPO的农药企业的业务范围(图4),数据来源:各企业招股说明书

一款农药产品的研发过程,可以简单的概括成向原药中添加助剂使其成为制剂。

在参与这场IPO竞赛的农药企业中,美邦药业、农心科技和绿亨科技仅经营利润额最高的制剂产品,如此做法的缺点是产品原材料受他人控制,原料成本随市场价格波动大,产品毛利率控制力不足,产品线命脉为他人所紧握。早已登陆A股市场的制剂一哥,诺普信企业毛利率已连续多年下降,不得不减少制剂占比,开辟新的业务求生。

其余农药企业将原药和制剂产业一把抓,一方面充分利用原药质量与成本优势,提高产品竞争力;另一方面充分发挥制剂业务品牌和渠道优势,保证利润的最大化。但是缺点是原药生产过程,会对环境造成较为严重的污染,环境治理成本会提升许多。而助剂产业暂无企业涉足。

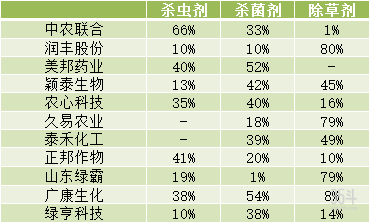

02 产品类型:多数企业全产品线覆盖,除草剂是未来增长点

备注:部分企业占比相加不等于100%是因为有些企业还涉及营养类产品,2021-2022年度提交IPO的农药企业的产品类型和业务量(图5)

数据来源:各企业招股说明书美邦药业、久易农业和泰禾化工3家企业未完成农药全产品类型覆盖。其中美邦药业无除草剂业务,久易农业和泰禾化工无杀虫剂业务。

每一家农药企业都有属于自己的核心业务。将杀虫剂作为核心业务的是中农联合、正邦作物2家企业;将杀菌剂作为核心业务的是美邦药业、农心科技、广康生化和绿亨科技4家企业;将除草剂作为核心业务的是润丰股份、久易农业、泰禾化工、山东绿霸4家企业。其中,颖泰生物的核心业务是杀菌剂和除草剂。

将杀菌剂作为业务核心的农药企业中,美邦药业、农心科技和绿亨科技为纯制剂公司,行业壁垒较矮,意味将会遭受到更大的竞争和市场压力。而将除草剂作为业务核心的农药企业中,久易农业和泰禾化工并未完成全产品类型的覆盖,仅靠除草剂,就能推动企业敲开IPO的大门。现在国内外转基因作物逐渐开放与农业生产集中化程度不断提高,除草剂的应用场景也大量增加,未来除草剂市场还将会有显著增长。

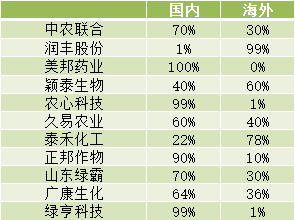

03 业务区域:业务大多集中于国内,未来海外市场潜力大

2021-2022提交IPO的农药企业的业务区域(图6)

数据来源:各企业招股说明书润丰股份、颖泰生物和泰禾化工3家企业收入来源主要依靠出口,其余农药企业的业务重心都集中于国内,但出口营收也占接近40%比例,除美邦药业、农心科技和绿亨科技3家制剂企业以外。这反映出我国农药制剂产品国际竞争力不足的现象,从各企业招股书中也可获悉出口业务集中于原药出口而非制剂出口。

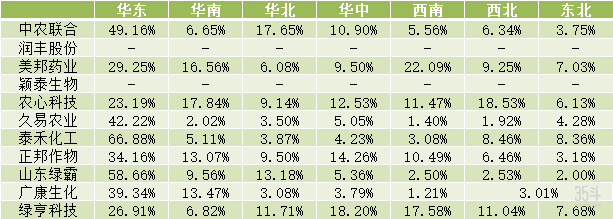

04 国内业务分析:华东是必争之地,还有大量存量市场待挖掘

备注:部分企业占比相加不等于100%是因为有些企业将国内外业务量综合成一个表去计算,2021-2022提交IPO的农药企业国内业务区域(图7),数据来源:各企业招股说明书

除了润丰股份和颖泰生物未将国内的业务区域进行细分以外,很明显多数农药企业的业务重点都在华东地区,华东地区化工产业发达,需求量大,对于企业来说把握住华东地区的市场,就意味着已经有一只脚踏进IPO的大门之内。

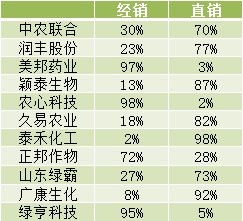

05 经营模式:多数企业采用直销模式,销售模式趋于扁平化

2021-2022提交IPO的农药企业经营模式(图8),数据来源:各企业招股说明书

美邦药业、农心科技和绿亨科技仅有制剂产品的企业,在经营方式上依旧采取较为传统的模式,厂家-经销商-零售商-消费者,并且占比均高达95%以上。正邦作物是唯一一家拥有原药制造和制剂生产能力的企业,选择经销模式。多数农药企业的选择是由经销转向直销,降低经销模式占比,减少中间环节,保证产品的价格更具竞争力和产品质量。但是,相对来说需要额外增加人工成本。

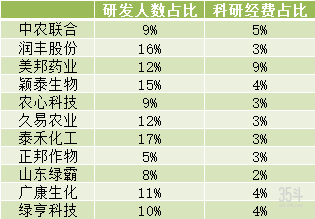

06 研发投入:多数企业研发人员占比超10%,研发投入低于5%

2021-2022提交IPO的农药企业的研发人数和研发经费占比(图9),数据来源:各企业招股说明书

一家企业只有当它能够持续地推陈出新,才能在市场和政策双重考验下长久存活。在这次IPO竞赛的农药企业中,除正邦作物研发人数占全公司总人数的比例仅为5%,其余企业均保持在10-15%左右。而投入的研发经费占全年营收总额比例多数集中在3-5%,美邦药业独一档,研发投入为9%。

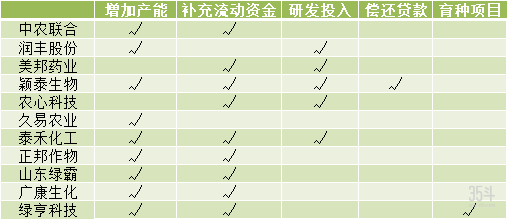

07 IPO目的:募资主要用途是扩产和补充流动资金,行业供需关系可能剧变

2021-2022提交IPO的农药企业的筹款目的(图10),数据来源:各企业招股说明书

这次参与IPO竞赛的农药企业筹款的目的主要分成3类:增加产能、研发投入和补充流动资金。其中,打算利用资金增加产能的企业有8家;打算利用资金加大研发投入的企业有5家;打算利用资本来补充流动资金的企业有8家。所以,这次农药企业的大规模冲击IPO的最主要目的依旧是增加产能和补充流动资金,尤其是2022年8月之后,过会或者是提交IPO申请的农药企业。

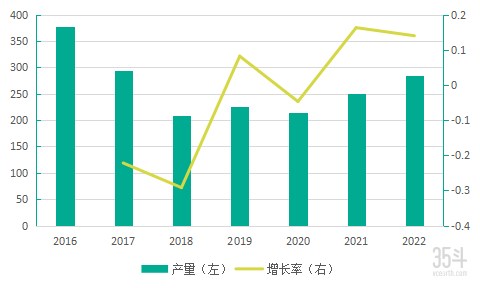

2016-2022年(预计)原药生产吨数(图11),数据来源:中商情报网

近年来我国农药行业快速发展。2007年,我国首次超过美国成为农药生产世界第一大国。数据显示,2016年,我国原药产量达到峰值为377.8万吨,此后4年整体呈现下降趋势。2019年及2021年出现回暖。2021年,原药产能已经小于原药出口总吨数,企业增加产能也就显得理所应当。

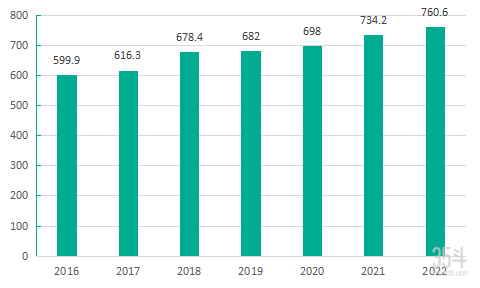

2016年以来,受益于全球农药企业的整合和产能布局的调整,全球作物用农药销售额恢复增长,在2021年达到734.2亿美元,并预计2022年全球农业行业市场规模将达760.6亿美元。

备注:金额单位“亿美元”,2016-2022农药市场规模(图12),数据来源:中商情报网

通过对11家企业的分析,不妨得出一些结论。近两年上市或者冲击IPO的农药企业多数具有以下7个特征:业务范围包含原药和制剂;做到产品类型的全覆盖;国外业务量至少占4成;国内业务重心集中在华东地区;经营模式以直销为重点;研发人员和投入研发经费分别占比约10%和3%;IPO的主要目的是增加产能和补充流动资金。

四大原因,推动企业IPO

在不断强调农业供给侧改革的今天,在肥药双减政策不断推动下,这些农药企业却反其道而行,通过IPO来募集资金提高产能,其背后的原因又是什么?35斗通过分析农药行业现状、研究国家政策和挖掘相关数据,总结出推动这些农药企业IPO的4大原因。

1、农药刚性需求不断凸显

根据粮农组织、农发基金、儿基会、粮食署和世卫组织联合发布的《2022年世界粮食安全和营养状况》报告,2021年全球受饥饿影响的人数已达8.28亿(占比10.5%)。目前,全世界由于病、虫、草、鼠害而损失粮食相当于潜在产量的30%,一旦停止用药或严重用药不当,一年后将减产25%-40%(与正常用药相比),两年后将减产40%-60%甚至绝产。未来必将面临巨大的粮食缺口。

同时,随着人们生活水平提高、全球气候变暖、自然灾害加重、病虫草害频繁发生等因素综合影响下,农产品平均价格呈现上涨趋势,为缓解全球粮食危机,各国将更加重视农业生产资料投入,保证粮食的稳定供给,农药需求将会进一步增加。

据Phillips McDougall预测,2022年全球作物农药销售额预计达到646.26亿美元。

2、国家政策助推农药企业壮大发展

国家始终聚焦“农业”问题,已经连续多年将“三农问题”作为1号文件公布。

《农药工业“十三五”发展规划》明确指出农药产业的发展目标是到2020年,农药原药企业数量减少30%,其中销售额在50亿元以上的农药生产企业5个,销售额在2亿元以上的农药生产企业有30个。国内排名前20位的农药企业集团的销售额达到全国总销售额的70%以上。到2020年,培育2-3个销售额超100亿元,具有国际竞争力的大型企业集团。促进我国农药行业向着集约化的方向发展。

最新的《“十四五”全国农药产业发展规划》依旧延续并加强“十三五”的政策力度,明确指出农业产业发展目标是生产集约化。国家推进农药生产企业兼并重组、转型升级、做大做强,培育一批竞争力强的大中型生产企业。到2025年,着力培育10家产值超50亿元企业、50家超10亿元企业、100家超5亿元企业,园区内农药生产企业产值提高10个百分点。

并且从2020年3月开始,财政部、国家税务总局就发布《关于提高部分产品出口退税率的公告》,其中对于农药产品的退税率不断调整。现在农药出口企业的产品多数能享受到增值税出口退税政策,退税额度根据产品的不同类型,退税比例为5-13%。

3、国际农药行业产能转移

世界经济全球化之后,农药市场也逐步与全球市场融为一体。发达国家和地区受限于人工成本和环境保护政策的制约,将原药产能逐渐向发展中国家转移。我国的农药行业快速发展便得益于此。凭借全方位的成本优势和日渐成熟的技术优势,目前已在全球农药生产环节中占据重要地位,成为全球最大的农药生产国和出口国。

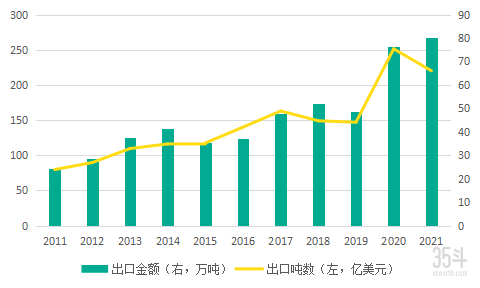

2011-2021年农药出口金额和吨数情况(图13),数据来源:国家统计局、海关总署

从2011-2021年的出口金额和出口吨数的情况上来看,我国农药出口在近两年达到较高水平。2020年,全球疫情影响企业开工,农药出口需求旺盛,出口量和出口金额均大幅增长。2021年,我国农药出口总数较2020年有所下降,但平均出口价格增加,促使2021年出口金额仍进一步增长。根据国家统计局及中国海关数据,2021年我国农药出口金额和出口量分别为80.10亿美元和220.20万吨。

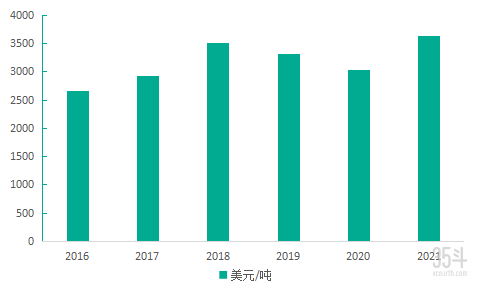

2016-2021年农药出口平均单价情况(图14),数据来源:智研咨询

4、农药专利大量到期,蕴含巨大市场空间

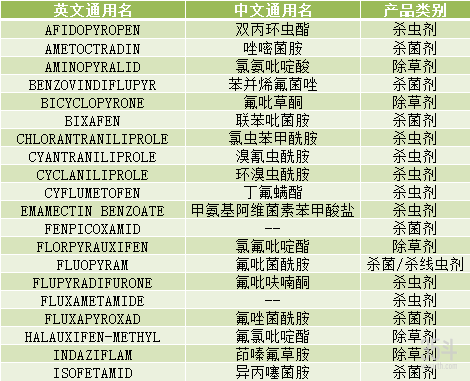

根据IHS Markit发布的报告及Phillips McDougall统计,在2019至2025年间,共有32个农药化合物专利到期,其中包括12种除草剂、14种杀菌剂和8种杀虫剂,新增市场价值将超过110亿美元。

我国农药行业总体起步晚,发展多年,已经形成较为完整的农药体系。据不完全统计,截至2019年7月底,我国自主研发并获得登记的农药新品种有54个,获得正式登记的有37个,大范围推广应用的农药品种仅有10余个。

原药产品的研发成功可以保证企业15-20年的营收黄金期。对于创新能力不足的企业,对于专利过期的原药产品进行相应的开发和利用也可以产生相当可观的经济效益。相关的仿制企业通过工艺优化、规模化生产降低成本,借助原药专利企业留下的好口碑和产品的低售价打开市场。目前我国生产和出口的农药依旧是仿制原药为主。

巨头企业遥遥领先,国内企业奋起直追

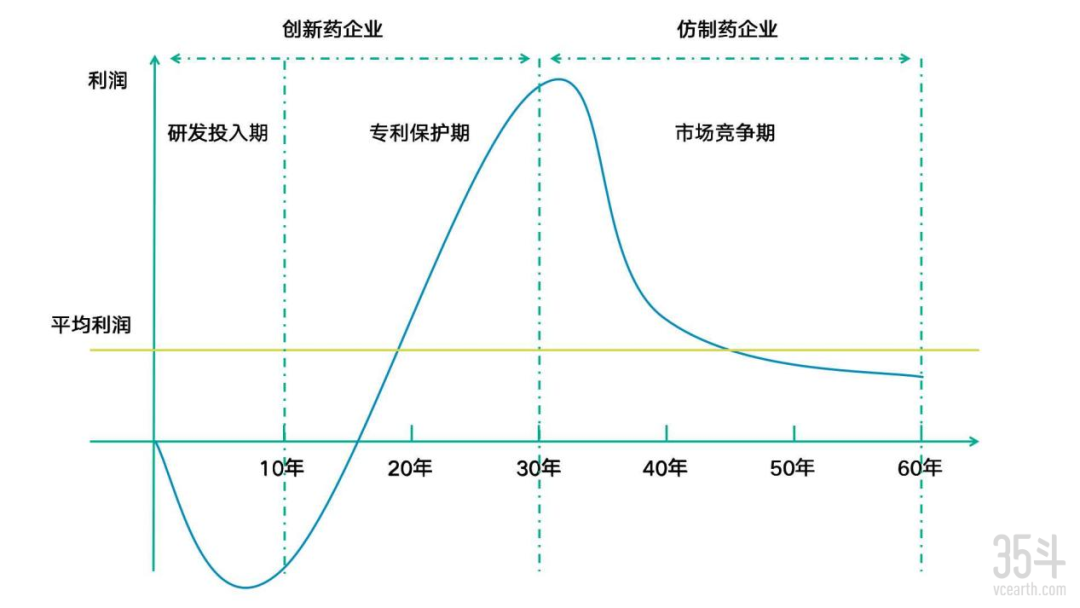

一般农药企业分成两类,“创新药企业”和“仿制药企业”。所谓“创新药企业”就是具有较强的创新药研制能力,通过研制新农药产品进而在专利保护期内获取超额收益。而“仿制药企业”则是具有较强的农药生产能力,通过先进的工艺优势与生产管理体系,获得规模与成本优势。

“创新药企业”和“仿制药企业”的利润示意图(图15),数据来源:35斗整理

经过市场竞争与行业筛选,目前全球农药行业呈现巨头垄断的局面。中、德、美三足鼎立,拜耳、先正达、巴斯夫和科迪华四大巨头并存的格局。其中,四大巨头就代表着农药企业中的“创新药企业”。

众所周知,原药研发具有周期长、高成本的特点。根据Phillips McDougall统计,研制一个新活性成分需要经过14万个化合物的筛选,从研制到商业化平均需要9.8年,耗资约2.5亿美元。但相对应的新型专利农药利润率极高,所以新原药研发堪比一场“豪赌”。

四大巨头企业具有综合化优势,拥有全球农药市场近60%的市场份额,并形成“专利原药产品-丰厚巨额利润-高额研发投入-新专利原药”的良性模式。据不完全统计,2020-2022年,原药生产相关专利申请数量为1585件,其中,四大巨头的申请数量为1124件,占申请总数的70.91%。

消费端对农产品质量要求促使农药行业对于农药质量的提升。尽管创新药企业占据研发优势,但全球农药新成分发现难度大幅增加,农药研发效率放缓。而针对专利到期农药的工艺改进,必然促使仿制农药占据农药工业发展的市场主导,优秀的仿制药企业凭借完整的产业链、先进的工艺流程与生产管理体系,能够获得可观的利润。随着2023年多个主流产品的专利到期,未来仿制药企的份额将会继续提升。

部分2021-2030年到期的农药活性成分(图16),数据来源:世界农化网

终将站在巨人的肩膀上,超越巨人

在中国农药企业的现状上似乎看到历史的影子,看到一个个伟大企业曾经的样子。从我国科技积淀和行业发展的角度上来看,根本不允许我们有足够的时间和环境来实现从无到有的原创。因此,从模仿到创新,成为我国企业发展的主流模式。国内很多企业的发展路径是分三步走:第一步,为尖端领先的公司做代工;第二步,代工的过程中不断的学习,并且将成果转化为创新;第三步,就是塑造属于企业自己的品牌。

最经典的例子就是华硕是DELL的代工厂,华硕的代工可以使得DELL的利润提高很多。逐渐的,华硕从代工简单的电路板到最后的成品设计。最后,华硕造出比DELL还要好的电脑,售价却比DELL低20%。不仅仅是华硕,我们熟悉的安踏、华为甚至于一些军工企业,走得也是“模仿-创新-超越”的发展模式。

而对于农药企业来说,为巨头公司做原药生产,改进原药生产工艺,这又何尝不是一种低成本的创新尝试。扎堆IPO的农药企业,拥有资本市场的加持,必然会加快企业发展的速度,尽快完成从单纯仿制到自主创新转变。

农药企业扎堆IPO,是农药行业跨越和兴盛的开始。

农药企业的春天要来了。

评论