不久前,美图的招股说明书悄然在港交所披露。招股书显示,奋战八年的美图至今仍在亏损,累计亏损达63亿人民币。扣除优先股价值亏损的影响亏损为 12 亿元,总负债 90 亿是公司资产的 3.65 倍。

营收方面,美图2016年上半年总收入5.855亿元,其中美图手机贡献了5.5005亿,占93.9%!

此前邮报君就曾分析美图的收入高度依赖智能手机,但不曾预料这一比例高达93.9%!万万没想到你竟是这样一个美图:一家做了20多个免费软件的公司,却要靠硬件来赚钱。

▲这可能是对美图手机最详尽的解读

美图在招股书中表示,它将积极探索其他的变现机会,例如在线广告、直播、手游、电商等。但鉴于这些业务仍具有较大的不确定性,且暂未形成支柱性的收入,美图手机的重要性自然不言而喻。

今天邮报君就来深扒招股书,还原一个你所不知道的美图。

营收

手机贡献了公司的93.9%

2013年6月,美图捕捉到用户对于自拍的强烈需求,适时推出了专攻自拍的美图手机,由此进入彼时风头最盛的智能手机领域。那一年小米正如日中天,把中华酷联打得满地找牙。美图的这一动作,也被外界解读为是一种变现的探索。

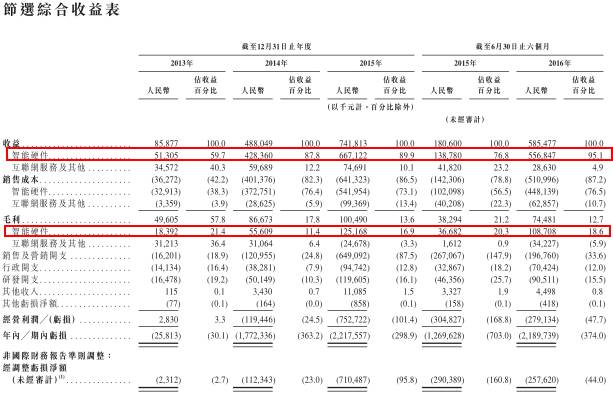

到目前为止,美图共推出了两个系列共5款手机,平均售价在1500—2000元人民币之间。智能手机的推出,驱动了美图的营收的快速增长。2013年智能手机的销售收入达到5120.3万,总营收为8587.7万;到2016年上半年,智能手机收入飞涨到5.50亿,总营收也增加到5.85亿!

▲美图手机驱动公司营收飞速增长

不难看出,美图的营收越来越依靠智能手机的销售。邮报君计算发现,这一占比从2013年的59.6%上升到2016年上半年的93.9%!而整体智能硬件收入的占比,则从59.7%上升到95.1%!

与之相应,美图2013年的第一大客户还是一个广告客户,从2014年起至今已经变成了智能手机分销商或零售商。

销量 3年卖不出100万台

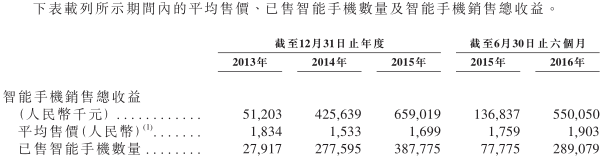

招股书披露,2013年、2014年、2015年及2016年前六个月,分别售出合共2万7917台、27万7595台、38万7775台及28万9079台。第1年不足3万台的销量还可以理解,这是美图小心地探路。但截至今年6月底,3年的时间累计销售量仅为98万2366台,还不到100万!

要知道,华为、OPPO、Vivo、小米等玩家,它们的销量都是以千万为单位的。华为仅在去年一年的销售量就超过1亿台!而2013年7月小米推出的红米系列(与美图手机推出的时间接近),至今销量也已经突破1.1亿台!

▲3年时间,美图手机累计销量不足100万台

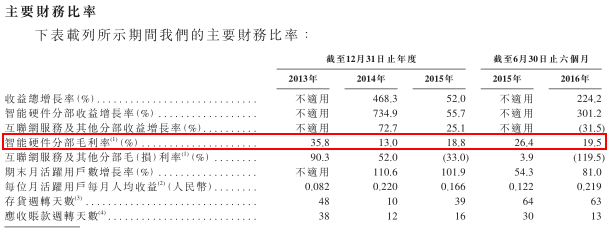

美图没有单独披露智能手机部分的毛利数据,只笼统地披露了智能硬件(主要是智能手机)的数据。数据显示,智能硬件的毛利在2013年为1839.2万元,2014年为5560.9万元,2015年为1.25168亿元,2016年上半年为1.08708亿元。其智能硬件的毛利率分别为:2013年为35.8%,2014年为13.0%,2015年为18.8%,2016年上半年为19.5%。

▲美图智能硬件部分的毛利率十分可观

据此粗略推算,今年上半年美图每台智能手机的利润将超过300元!这个数字带来的幸福感,实在比多数苦逼的厂商要好太多。

当然,这种幸福感未必真实。因为细心的邮报君发现,美图在计算智能硬件的销售成本时,仅是计算了硬件成本!如果直接拿这样的毛利及毛利率做对比,显然对其他厂商而言是不公平的。

研发、制造、售后

148人负责设计研发,制造售后都外包

招股书也披露,目前美图仅负责手机的设计及研发,把制造环节分包给代工厂,诸如保修等售服务后也委托给了第三方。另外,美图手机的物流和仓储也依赖第三方。

据披露,目前美图的智能手机研发人工共有148人。2013年、2014年推出的机型,美图聘请了ODM进行设计、开发和生产。到2015年4月,美图手机由ODM转变为OEM,并开始直接采购部件和材料,诸如屏幕、摄像头等。

同时,美图也开始聘请富智康集团有限公司(江海精密工业(股)公司的间接子公司,通常被称为富士康科技集团“富士康”)代工制造。而富士康也间接持有美图公司少量的股份。2016年初,美图为了减少对富士康的依赖,又增加了一家代工厂。

▲富士康的间接子公司为美图代工手机

值得一提的是,由于美图从1家(摄像头和处理器均只有1家供应商))或者数目有限的供应商采购及其授权经销商采购部件和材料,它必须面对价格上涨的风险。而美图亦称,它并无能力将全部的涨幅及时转嫁到智能硬件的定价上。如果这一部分的价格出现重大波动,无疑会对美图的盈利及利润产生重大影响。不过目前这一情况并未发生。

换句话说,由于美图手机的销量有限,它在采购过程中没有规模优势,因而难以在与上游的谈判中占到便宜。而面对下游,它的议价能力同样有限。一旦两头夹击,将十分痛苦。这也是为什么过去几年那么多国产的智能手机品牌纷纷倒下。

◆ ◆ ◆

销售 市场开拓严重依赖分销商

最早,美图是自己直接把手机卖给用户的。不过,直接销售的比例在不断下降。招股书显示,2013年、2014年、2015年、以及2016年上半年,分別有约90.3%、17.9%、18.3%及25.5%是直接销售。

从2014年起,美图开始通过分销商和零售商出售,它们有线上或线下的渠道。这些分销商和零售商是美图的客户而非代理,美图向它们以较低的价格出售手机。售出之后,除非有质量问题,否则不得退回手机。

这样做的好处在于,没有电商经验和渠道优势的美图,可以快速扩大市场,同时减轻了自身的销售和库存压力。但也让美图对几个大客户产生了严重的依赖。

目前美图拥有7家分销商,分布在大陆、香港、澳门及台湾。截至2015年,2016年上半年,美图的第一大客户都来自分销商,贡献了总收入的45.1%及50.5%。邮报君在此大胆猜测,这第一大客户很可能就是江苏良晋电子商务股份有限公司。

▲美图的两位股东投资了美图手机的分销商

因为招股书披露,良晋电商从2014年起就是美图的前五大客户,拥有美图手机全国线上销售的独家代理权。更重要的是,它获得了美图创始人、董事长蔡文胜的战略投资。另据邮报君调查,美图的另一股东富士康也参与了投资,是富士康在手机行业投资的唯一一家企业。

由于美图手机的市场开拓严重倚赖分销商,只要失去少量大客户或与一个或多个该等客户的业务减少,都可能对美图的经营业绩造成重大不利影响。这也可以解释为什么美图的股东会战略投资美图的一家分销商。

此外美图还在大陆有7家零售商,包括苏宁云商和唯品会。目前零售商销售的比例并不高,2016年上半年零售商带来的收入仅有7.7%。但在2014年曾高达75.4%。美图亦透露2013年9月至2014年11月,一位零售商(目前也仅有此一特例)退回了卖不掉的产品。

品牌和融资 这才是核心竞争力

若从财务的角度来看,美图看起来更像一家智能手机商。3年的时间,坐拥4.46亿月活跃用户的美图,累计只卖出不到100万台手机,转化率仅为0.2%!这样的成绩,实在难言优秀。放到整个中国智能手机市场,3年100万的销量几乎没有任何存在感!

一旦美图其他的变现努力未能取得预期的成功,那么它还得继续依靠智能手机。但危机是,若要靠卖手机这门生意,恐怕无法支撑起50亿美金的预期估值!

有意思的是,那些与美图手机销量相当、甚至更高的智能手机品牌却活得不如美图。比如2012年创立的大可乐手机,曾在不到一年的时间突破百万销量,如今已经彻底倒下。罗永浩的锤子手机最终也难逃“情怀不敌现实”的命运,频繁传出被收购的消息。

而美图手机,却能够顽强地驱动一个连年亏损的公司赴港上市!在邮报君看来,美图手机虽然销量几乎无法登上任何一份排行榜,在自拍的技术上也看不出有明显优势,营销上更没有奇招,但在品牌和融资方面无疑拥有超强的能力。

▲有天使投资人蔡文胜在,美图从来不差钱

美图系列App积累的口碑,以及背后4.46亿的活跃用户,是美图手机的品牌基础。加之这些年美图手机并未有重大的负面消息,以及用户本来就是重度的自拍用户,使得美图手机保持了“小而美”的形象。因此,强大的品牌知名度”也是美图在招股书中反复强调的优势。

有了美图的系列App和海量用户数做后盾,再加上董事长蔡文胜天使投资人身份的加持,美图手机想要融资自然不难。邮报君从美图的历次融资中发现,在做手机之前的5年美图一共融资两轮,不过数百万美元。而2013年做手机之后的3年间,美图已经完成了5轮融资,总额超过5亿美元!

因为,智能手机的投入远高于App,研发、零部件、组装、销售,每个环节都要投入巨资。这在美图的销售成本中得到证实。2016年上半年,美图为智能硬件投入4.48139亿,而互联网服务及其他仅有6285.7万。

由此看来,做智能手机3年不到100万的销量,换做别人大概早玩完了。但人家是美图啊。

对了,那些叫嚣硬件免费的友商,你们有考虑过美图的感受么?

评论