记者 |

溢价近两倍收购疑似存在关联交易的公司,且账上货币资金尚不足支付第一期对价款,山东能源集团旗下A股上市公司云鼎科技(000409.SZ)收到深交所一纸重组问询函。

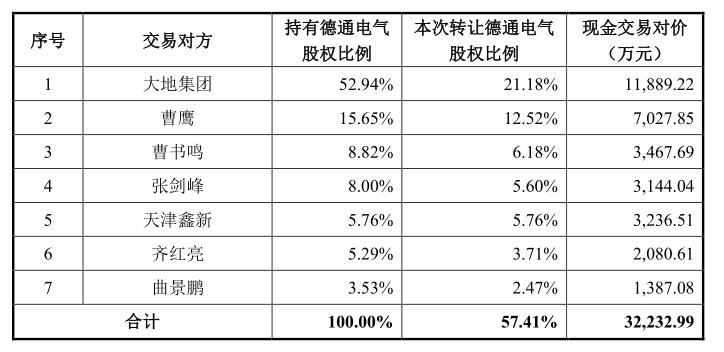

近日,云鼎科技披露的一份重大资产购买交易方案显示,公司将以现金支付的方式购买大地工程开发(集团)有限公司(下称“大地集团”)、曹鹰、曹书鸣、张剑峰、天津鑫新、齐红亮、曲景鹏合计持有的天津德通电气有限公司(下称“德通电气”)57.41%的股权,交易对价合计3.22亿元。交易完成后,云鼎科技将成为德通电气的控股股东,本次交易不构成关联交易。

10月10日,深交所向云鼎科技下发非许可类重组问询函,问题指向“评估增值率达183.01%的合理性”、从实质重于形式考虑“是否构成关联交易”、“钱从哪来”等问题。

溢价近两倍,钱从哪来?

公开资料显示,云鼎科技总部位于山东济南,是山东能源集团旗下专注于信息技术服务和工业智能化应用的上市公司,主要产品为系统解决方案、工业智能产品、“北斗+”产品、煤气化项目整体技术解决方案等。该公司控股股东为山东能源集团,持股比例为16.71%,实际控制人为山东省人民政府。

作为云鼎科技此次收购的对象,德通电气成立于2008年,从事煤矿自动化和智能化建设,主要为客户提供煤矿自动化和选煤厂智能化解决方案及相关配套设备的生产及销售服务。重大资产购买报告书显示,“德通电气已深耕选煤厂自动化、智能化领域14年,拥有500余项选煤厂自动化智能化系统集成业绩”。

对于此次收购,山东能源将其视为资本运作迈出的关键一步,称将进一步扩大云鼎科技在智慧矿山建设领域的产品组合,拉通煤矿智能化产业布局。云鼎科技则表示,收购一方面能够为公司带来稳定的收入利润来源,另一方面有利于促进国有资产的保值增值,增加新的利润增长点。

根据资产评估报告,本次评估最终采用收益法作为最终评估结果:德通电气股东全部权益价值为5.61亿元,评估增值3.63亿元,增值率为183.01%。相对应的,德通电气57.41%股权最终作价3.22亿元。

深交所指出,收益法下,德通电气2022年、2023年营业收入预测为2.61亿元、2.91亿元,低于2021年实现营业收入的2.91亿元。

对此,深交所要求云鼎科技结合存量在手项目等,说明收益法营业收入预测具体计算过程,未来两年预测收入低于历史业绩的合理性,2022年-2027年营业收入预计复合增长率7.23%大幅低于同期煤矿智能化行业市场规模预计复合增长率18%的合理性,并进一步说明收益法评估溢价近两倍的合理性。

值得关注的是,在此次收购之前,德通电气曾于2020年10月进行了一轮增资。其中,大地集团、刘戈、宋世果、许万山以其所持中矿博能的全部股权向标的公司增资,中矿博能100%股权评估净值为1.34亿元。增资完成后德通电气的认缴出资额由6800万元增至1.36亿元。对此,深交所要求云鼎科技说明上述增资作价依据及合理性,以及前述增资与本次交易作价存在差异的原因及合理性。

据悉,此次交易为现金收购,云鼎科技将以自有资金、自筹资金分四期支付本次交易价款。其中,第一期对价款为转让对价的70%,即2.26亿元。值得一提的是,截至今年上半年末,云鼎科技账上的货币资金只有1.87亿元,并不足以支付首期对价款。

对此,深交所要求云鼎科技结合财务状况、可动用货币资金、融资渠道及能力、未来资金支出安排等因素,说明本次收购选择以现金方式并分四期付款的原因及资金来源。如对外筹资,说明筹资金额及占比,并结合筹资成本、费用等说明对财务状况的影响,是否对公司偿债能力产生不利影响。

然而,前身是山东地矿的云鼎科技,日子并不太好过。2021年5月,山东地矿刚刚历经两年多时间的战略重组实现“摘星摘帽”,并更名云鼎科技,由“矿业股”向“科技股”转型。财务数据显示,2021年公司营收、净利双降,其中实现营业收入5.08亿元,同比下降76.51%;对应归属上市公司股东净利润1760万元,同比下降76.17%。

今年上半年,云鼎科技增收不增利,报告期内仅实现归属上市公司股东净利润912.57万元,同比下降42.98%。此外,公司经营活动产生的现金流量为-404.90万元,而流动负债达5.54亿元,占负债合计的比例高达95.87%。

存在关联交易?

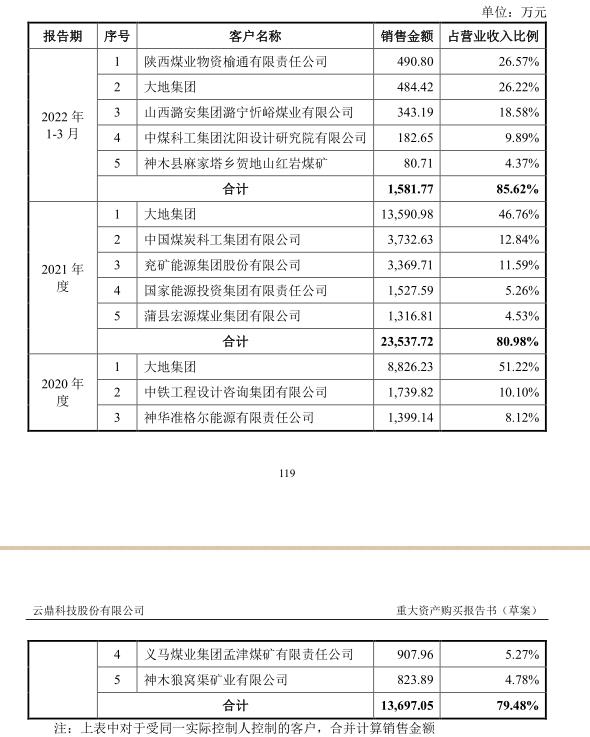

从标的公司本身来看,德通电气的业绩增长很大程度上依赖控股股东大地集团的“贡献”。截至目前,大地集团不仅持有德通电气52.94%股份,还常年位列德通电气的前五大客户之首。

资产报告显示,2020年至2022年1-3月份,德通电气对大地集团的销售收入分别是8826.23万元、1.36亿元、484.42万元,占当期营业收入的比重分别为51.22%、41.76%、26.22%。

需要注意的是,德通电气曾于2016年7月份在新三板挂牌,四年后便提交了终止挂牌申请,并最终在2020年8月20日摘牌。界面新闻梳理发现,2017年-2019年,德通电气的第一大客户均为大地集团,上述年度的销售金额分别为4201万元、5199万元、5342.53万元,占销售金额的比例分别是38.45%、37.3%和42.32%。

德通电气为何离不开大地集团的支持?这要从二者的业务合作模式说起。

大地集团系国内煤炭行业领域规模较大的工程总承包单位,一般会根据终端客户的需求承接新建选煤厂或现有选煤厂智能化建设工程总承包项目。而终端客户(一般为选煤厂)通常会通过采用包括设计、施工、采购、安装、调试等环节于一体的EPC工程总承包方式,完成对新建选煤厂或现有选煤厂生产系统改造工作。

也就是说,总承包商大地集团在中标后,再将选煤厂工程总承包中自动化系统集成、智能化系统及相关配套设备部分业务委托或分包给德通电气来完成,二者为“工程总承包商-系统集成服务及设备供应商”的业务合作模式。

界面新闻注意到,尽管德通电气可以优先从控股股东手里拿到订单,但其毛利率却明显低于从非关联方处获得的业务。

数据显示,2021年,德通电气对大地集团销售的毛利率为36.38%,较自非关联方的毛利率高出1.27个百分点;而2022年1-3月,德通电气对大地集团销售的毛利率为33.03%,而自非关联方的毛利率为54%,二者相差超过20个百分点。

在此背景下,若此次收购成行,德通电气是否还能优先从大地集团手里拿到订单?如若不能,德通电气是否还能维持目前的业绩表现?若能拿到,大地集团是否仍会压缩德通电气的利润空间?

对此,深交所要求云鼎科技说明标的公司对大地集团关联销售占比较高的原因,是否存在过度依赖大客户的情形,本次交易后上述关联销售是否具有持续性。此外,结合各期关联交易及非关联交易毛利率差异较大,进一步说明关联交易的必要性及定价公允性,收购标的公司后业务是否具备议价空间,对公司盈利能力是否产生不利影响。

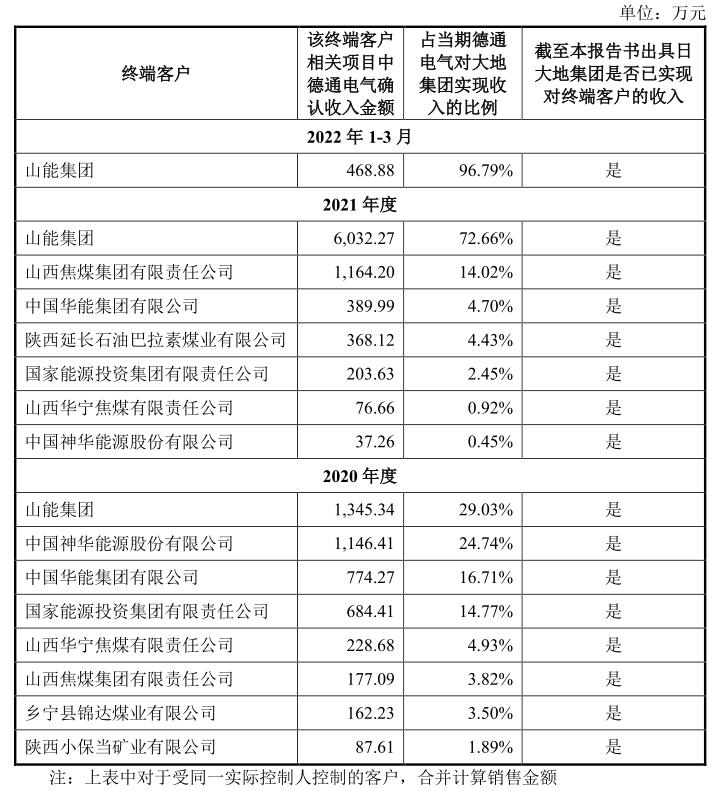

值得一提的是,德通电气与云鼎科技的另一层关系在于,其与大地集团合作项目的主要终端客户为云鼎科技的控股股东山东能源集团。不过,云鼎科技称此次交易不构成关联交易。

报告期数据显示,2020年至2022年1-3月份,终端客户山东能源集团分别占德通电气对大地集团实现收入的29.03%、72.66%、96.79%。与此同时,2021年度,山东能源集团下属兖矿能源集团股份有限公司为德通电气第三大客户,收入为3369.71万元,占当期营业收入比例的11.59%。

对此,深交所提出质疑,要求结合报告期内山东能源集团占大地集团收入比重、德通电气对大地集团实现收入终端客户主要为山东能源集团等,说明本次交易从实质重于形式考虑是否构成关联交易。

针对上述种种疑问,界面新闻致电云鼎科技证券部,对方表示相关回应以公告为准,“公司整理之后会对深交所回复,在此之前不便接受采访”。

评论