文|直通IPO 韩文静

本该在10月5日上市的百德医疗,被迫按下暂停键。

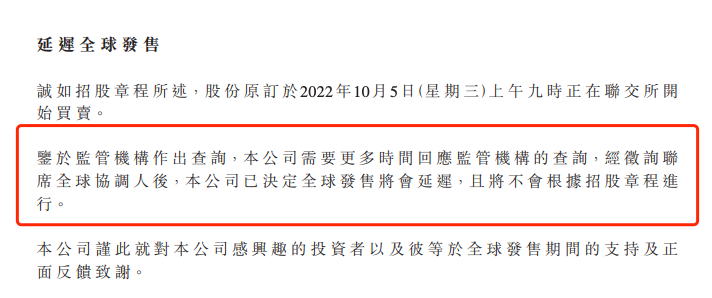

近日,百德医疗发布公告称,鉴于监管机构作出查询,公司需要更多时间回应监管机构的查询。经征询联系全球协调人后,决定全球发售将延迟,同时其将退回香港公开发售的申请股款。

显然,这是一场监管主动叫停的IPO。

来源:百德医疗公告截图

对于延迟上市,百德医疗表示,决定并无影响公司的目前业务,且公司致力发展及扩充业务。同时,公司及联席全球协调人正在审慎评估有关全球发售及上市的更新时间表。

一方面是监管,另一方面,百德医疗IPO的推迟或与其招股阶段的冷遇相关。当下港股生物医药市场持续低迷,此时恐怕不是百德医疗上市最好的窗口期。

在招股阶段,投资者认购情绪并不高。百德医疗的股份10%为公开发售,90%为国际配售。然而,公司的公告显示,公开配售股份占比高达18.18%,相反国际配售占比只有81.82%,这意味着,百德医疗国际配售不足额。

同时,暗盘交易中,百德医疗在辉立暗盘中股价暴跌40.71%,在富途暗盘中亦暴跌37.14%。

事实上,作为申请港股IPO的医药企业,百德医疗是少有的已经实现盈利的公司,2019年至2021年,经调整净利润分别为3316万元、5179万元和8361万元。但尽管如此,也没能让公司的资本之旅走得更为顺利一些。

延迟发售后百德医疗,将会受到哪些影响?又能否“触底反弹”?

年赚近2亿,微波消融器械的“领头羊”

成立于2012年的百德医疗,专注于研发肿瘤微创治疗的微波消融医疗器械。

微波消融是什么?可以简单理解为一种微创治疗技术,利用微波能量产生的极高热量改变肿瘤细胞蛋白质的性质,并使其凝结,通过抑制良性肿瘤发展为恶性肿瘤来阻止癌症进展。

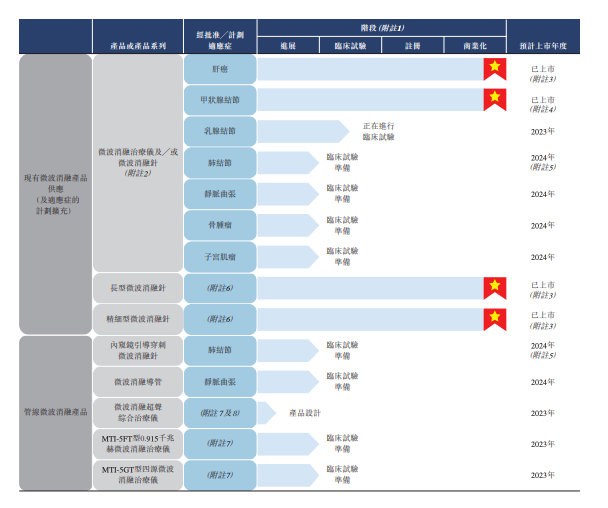

目前,百德医疗专有的微波消融医疗器械用于治疗良性肿瘤及恶性肿瘤,包括甲状腺结节、肝癌、肺癌及乳腺结节。

根据弗若斯特沙利文的资料,百德医疗按2021年的销售收入计,为中国治疗甲状腺结节及乳腺肿块的微波消融医疗器械第一大供货商、中国第三大微波消融医疗器械供货商。

根据公司招股书显示,2019年至2021年营业收入分别为8502.9万元、1.18亿元以及1.89亿元,同比增长分别达到39.11%以及59.50%。

同期,微波消融针产品的毛利率分别为93.1%、93.6%和93.1%,占同期公司总收入分别为85.8%、74.4%、77.4%。

当前,百德医疗的产品结构较为单一,依赖微波消融针产品,容易受到政策、技术迭代、市场需求变化等外在因素影响。

根据公司招股书显示,百德医疗共有8款产品,其中3款已获批上市,分别是用于治疗肝癌和甲状腺结节的微波消融治疗仪及微波消融针、长型微波消融针以及精细型微波消融针。

2021财年,中国就有超过300家医院采购百德医疗的产品,其中159家为三甲医院。

来源:百德医疗招股书截图

根据弗若斯特沙利文资料,中国微波消融手术数目由2016年的7.09万例增至2021年的18.12万例,预计于2026年达到66万例,2022年至2026年的复合年增长率为29.6%。

毛利率方面,2019年至2021年,百德医疗毛利率分别为89.4%、86.1%、83.1%,均在80%以上。对于报告期内毛利率的下滑,公司表示主要系为获取更高市场份额,公司加大营销投入,导致销售及分销开支高。

暂缓上市后,对赌压力剧增

百德医疗招股书中,一则有关于与中银国际投资签订的业绩对赌协议引发了市场关注。

公司的C轮投资方包括中银国际投资、CVC、国际精密集团等,完成C轮融资后的估值为8.38亿元。

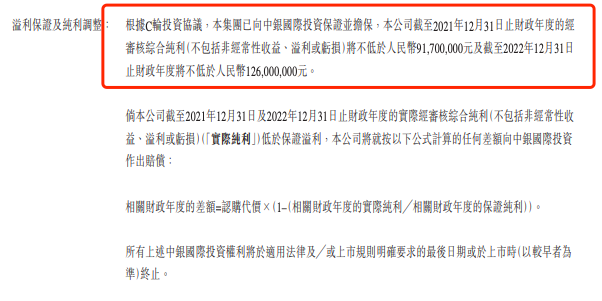

在C轮融资的时候,公司与投资方之一的中银国际签订了一份业绩对赌协议,保证并担保公司2021、2022财年经审核综合纯利(不包括非经常性收益、溢利和亏损)分别不低于9170万元及1.26亿元。

来源:百德医疗招股书截图

招股书显示,百德医疗2021财年溢利及全面总收益仅为7485.7万元。可见2021财年,百德医疗未能完成业绩对赌协议,据此计算,百德医疗需向中银国际投资赔偿超过500万元。

2022年,百德医疗面临的业绩压力也不小。2022年前5个月,百德医疗的净利润为2114万元,较全年1.26亿元的保证利润,只完成了一个零头。

目前,百德医疗用于治疗乳腺肿块、骨肿瘤、子宫肌瘤的微波消融治疗仪及微波消融针产品预计在2023年至2024年才能实现商业化。这也意味着短期内,不会有更多的新产品上市并产生盈利。

招股书中百德医疗称,若其2021财年、2022财年的实际纯利低于保证溢利,公司向中银国际投资作出赔偿。

这或许也能解释百德医疗急于奔赴资本市场的原因。招股书提到,若百德医疗于2022年12月31日前完成上市,则对赌协议将终止。如今看来,对于中银国际的赔偿大概率是是逃不掉了。

百德医疗原计划此次IPO募集资金将用于战略收购、深化产品组合及扩展海外市场等。没能成功登陆港股的百德医疗,这些计划也未能如愿。

行业市场规模不足百亿,上市蒙上迷雾

按医院收费价格计,中国微波消融市场的规模有望由2022年的人民币30亿元增长至2026年的人民币92亿元,复合年增长率为32.5%。从规模上看,这其实一个相对小众的细分行业。

目前微波消融医疗器械赛道发展初期,头部企业竞争较为激烈,百德医疗为了获取更高市场份额,导致每年销售及分销开支占比较高。

此外,今年年初,百德医疗的子公司生产“不合规”医疗器械被罚,也为其上市蒙上一层阴影。

百德医疗原本仅是一名医疗器械经销商,在2017年收购南京长城之后,产业链向上游延伸,逐渐发展成为微波消融医疗器械的开发商。

资料显示,南京长城医疗设备有限公司的主要产品包括微波治疗仪、微波肿瘤治疗仪、微波理疗椅等电子治疗仪器等产品。百德医疗为持股100%的大股东。

值得注意的是,2021年12月22日,该公司生产的微波热凝设备抽检不符合规定,被国家药监局通报。因为生产“不合格”产品,这家公司还被国家药监局并罚款30.4万元。

虽然作为行业头部企业之一,百德医疗具备一定的市场优势和竞争力,但当前,港股资本市场的投资情绪比较低迷,尤其是医药赛道。

被迫暂缓上市进程的百德医疗,未来能否上市成功,需要打上一个问号;即便在通过监管查询后顺利上市,经历了延迟发售、暗盘暴跌、子公司被罚这些风波之后,百德医疗面临的也未必是坦途。

评论